板材界的“南极人”?云峰新材IPO,产能靠外包商标授权贡献近5成毛利,四年分光超7成净利润

近日,“莫干山”板材母公司浙江升华云峰新材料股份有限公司(以下简称:云峰新材)向上交所递交招股书申请主板上市。

近9成募资投向增长缓慢的全屋定制

据了解,云峰新材主要从事室内装饰材料及定制家居成品的设计、研发、生产和销售,公司主要产品包括人造板、木地板、科技木以及衣柜、橱柜、木门等定制家居成品。

2019年至2021年以及2022年1-6月,云峰新材最主要的收入来源还是板材销售,人造板、木地板和科技木合计销售收入占当期营业收入比例分别约为70.26%、72.86%、69.46%和71.27%。

其中,人造板销售收入涨幅较大,报告期各期占收入比例分别为47.51%、54.53%、55.09%和60.9%,占比基本都达到半数左右。同时,定制家居业务也相对平稳,报告期内占比分别为12.82%、13.19%、13.74%和13.34%。

人造板和木地板行业都是“大行业,小企业”的格局,行业竞争激烈,但云峰新材的市场占有率均不高,而此次上市公司则试图借助募资更多涉足定制家居行业。

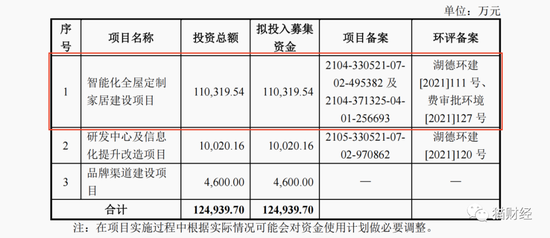

此次IPO上市云峰新材计划募集资金约为12.49亿元,截至2022年6月30日时,公司全部资产总额约为13.44亿元,净利润仅为6.7亿元。

其中,云峰新材拟将约11.03亿元募资投入“智能化全屋定制家居建设项目”,占全部募资比例约为88.3%,剩余资金分别向“研发中心及信息化提升改造项目”和“品牌渠道建设项目”投入约1亿元和4600万元。

也就是说,云峰新材几乎新增募集了一个“自己”来发展新的业务,风险主要由投资者承担。

政策推动使得新建商品住宅的“全装修”比例越来越高,收入与下游地产行业息息相关。但在下游地产行业陷入困境时,云峰新材却仍然保持着高速的增长。

整体来看,报告期内云峰新材实现营业收入分别约为15.24亿元、18.05亿元、23.62亿元和11.98亿元,同期实现归母净利润分别约为1.46亿元、1.87亿元、2.24亿元和1.02亿元。

产能主要靠外包,

商标授权占比13%贡献近5成毛利

据了解,云峰新材主要拥有“莫干山”品牌,因而在销售板材的同时云峰新材也做起了品牌授权的生意。

报告期内,云峰新材分别有11.71%、9.39%、10.21%和9.73%的收入来自商标授权费。所谓商标授权模式即指云峰新材作为品牌授权方,通过与被授权方签订《注册商标使用许可合同》,由公司许可被授权方使用公司“莫干山”等品牌的商标并向其收取商标授权费的销售模式。

2019年开始,云峰新材从向经销商收取授权费转而向上游OEM代工厂商收取相关费用。在这种模式下,云峰新材几乎没有成本,报告期内公司该项业务毛利率分别达到98.46%、98.46%、98.6%和98.85%,甚至还有逐年上升的趋势。

也因此,收入占比仅仅13%左右的商标授权业务,报告期内分别为云峰新材贡献了43.86%、38.66%、44.29%和47.68%的毛利,反而收入占比6成以上的人造板业务毛利贡献度仅20%左右。

值得一提的是,在这个过程中,云峰新材也并不全部自主参与生产过程。公司表示由于板材等产品具有一定的经济运输半径,公司通常将板材等产品主要通过OEM代工生产的形式进行采购,并直发至区域内的经销商。

在公司主要产品中,科技木、木地板和定制家居主要为云峰新材自主生产,人造板则主要为OEM生产。2021年云峰新材共销售1726.66万张人造板,但自主产量仅为177.56万张,占比仅为10.28%。

从云峰新材招股书披露的情况来看,报告期内公司人造板采购价格分别为60.34元/张、65.09元/张、64.15元/张和68.39元/张,同期销售价格分别为75.77元/张、75.76元/张、73.78元/张和79.29元/张。

但由于行业特点,云峰新材的品牌溢价并不算明显,报告期内,公司人造板毛利率分别仅为10.25%、8.97%、8.14%和7.69%,呈逐年下降的趋势。而作为收入占比超过6成的产品,这也拖了公司整体毛利率的后腿,同期公司综合毛利率分别为26.28%、23.92%、22.73%和20.17%。

四年分红4.51亿元,

超过同期净利润的70%

截至招股书签署日,升华控股为云峰新材控股股东,其直接持有公司56.13%的股份,并通过润峰投资控制公司7.37%的股份,合计控制公司63.5%的股份。同时,夏士林为云峰新材实控人,其通过间接通过升华控股控制公司63.5%的股份。

需要注意的是,夏士林同时也是云峰新材控股股东升华控股的“掌舵人”,因此云峰新材也存在着错综复杂的关联关系,报告期内公司关联交易密集,并存在前员工或主要股东近亲属销售公司产品的情形。

报告期内,云峰新材存在通过实际控制人夏士林控制的个人账户为发行人代为收付款项的情形,代垫款项2407.17万元,该款项已于2020年还清。

另外,据云峰新材公开数据显示,自2018年以来公司连续进行大额分红,2018年至2021年分别现金分红金额为6799.72万元、9996.85万元、1.6亿元和1.24亿元,累计分红金额达到4.51亿元。

而同期,云峰新材归母净利润总额约为6.4亿元,分红金额占比达到约70.47%,左手大额分红,右手却要通过募资来运营“新业务”。

(文章来源:新浪财经)