大汉软件IPO:业绩波动大、经营独立性存疑 暗藏坏账和诉讼风险

近日,深交所上市审核委员会通过了大汉软件股份有限公司的首发申请。大汉软件股份有限公司,是一家数字政府领域的软件开发商和技术服务商;主要为我国各级政府及其组成部门提供“互联网+政务服务”平台建设、数字政府门户平台建设及相关运维服务。

此前,大汉软件也曾逐梦科创板IPO,但因被连续追问科创属性,仅半年就自行撤回申请,而后转战创业板。对比两次招股书,我们可以发现大汉软件大幅减少了“健康码”相关的内容,同时公司的经营状况并不乐观,业绩出现大幅波动,毛利率逐年下滑。

业绩波动大 毛利率呈持续下滑趋势

据公司招股书,2020—2022年,大汉软件的营业收入分别为2.68亿元、2.93亿元、3.46亿元,分别同比增长为9.4%、9.3%、18.1%;虽然营收连年增长,但2021年公司却陷入了增收不增利的泥潭。报告期内分别实现净利润0.78亿元、0.70亿元、0.89亿元,同比变动分别为36.84%、-10.26%、27.14%。

(数据来源:大汉软件招股书上会稿)

(数据来源:大汉软件招股书上会稿)

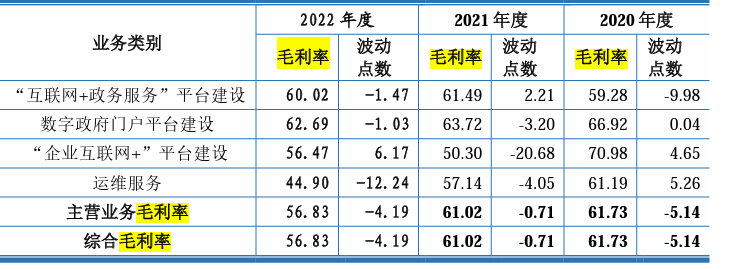

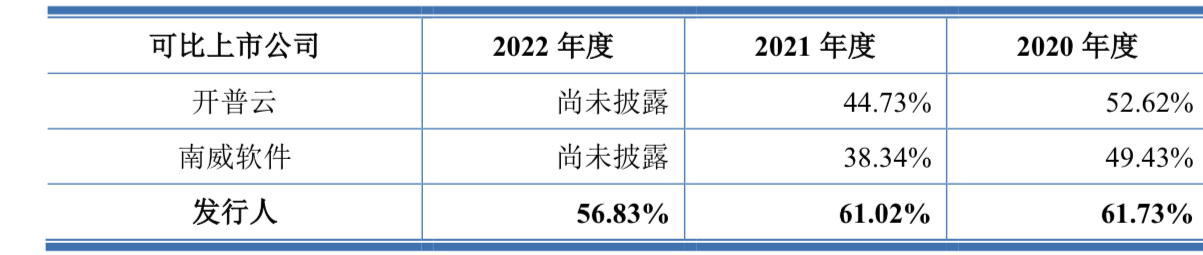

不仅如此,大汉软件的毛利率也在逐年下滑,2020年度到2022年度的综合毛利率分别为61.73%、61.02%、56.83%。

(数据来源:大汉软件招股书上会稿)

(数据来源:大汉软件招股书上会稿)

且明显高于行业内可比公司,以开普云和南威软件为例:2020年分别高出9.11%、12.30%;2022年分别高出16.29%、22.68%。

(数据来源:大汉软件第一轮问询与回复)

(数据来源:大汉软件第一轮问询与回复)

对此,深交所也要求大汉软件说明分析公司未来毛利率的变化趋势和影响因素,公司称主要是因为部分业务区域新冠疫情反复以及人力成本的增加导致开发运维成本大幅增加,同时和行业其他公司相比,因业务模式不同而在毛利率方面有所差异。

应收账款大幅增加 暗藏坏账和诉讼风险

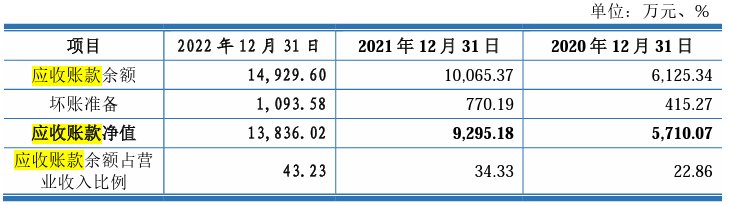

根据招股书披露,大汉软件报告期内的应收账款增速较快,2020—2022年应收账款余额分别0.61亿元、1.00亿元、1.49亿元,同比变动-59.06%、63.93%、49.00%;占营业收入比例分别为22.86%、34.33%、43.23%。

(数据来源:大汉软件招股书上会稿)

(数据来源:大汉软件招股书上会稿)

除此之外,公司应收账款周转率亦不容乐观,呈现逐年下降趋势。报告期内,公司应收账款周转率分别为4.95次、3.62次、2.76次。

这或说明大汉软件的收款能力不强,可能会有潜在的诉讼风险。同时较低的资金周转率还会影响公司的现金流,公司的收入不能及时转化为现金,可能会导致公司的资金周转困难或者增加借款成本。

同时,高额的应收账款也增加了公司的坏账风险,如果客户无法按时还款,公司可能会损失部分或全部应收账款。据媒体披露,大汉软件就曾因多个政府客户项目未履行政府采购程序、未签订合同先进场执行(江苏省政务服务“好差评”系统、北京海淀区人民政府等)引发合同纠纷和诉讼案件,造成巨额赔偿。

对于应收账款的大幅增加,大汉软件解释为公司的销售规模快速增长,且销售回款增速小于收入增速,同时集成商客户比例增加导致应收回款整体周期增加。

与阿里系的大量关联交易 或影响经营独立性

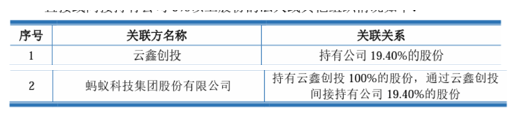

关联交易方面,深交所也对大汉软件进行了大量问询。2019年蚂蚁集团旗下的云鑫创投增资1.41亿元并成为大汉软件的第二大股东,持股比例高达19.40%。

(数据来源:大汉软件招股书上会稿)

(数据来源:大汉软件招股书上会稿)

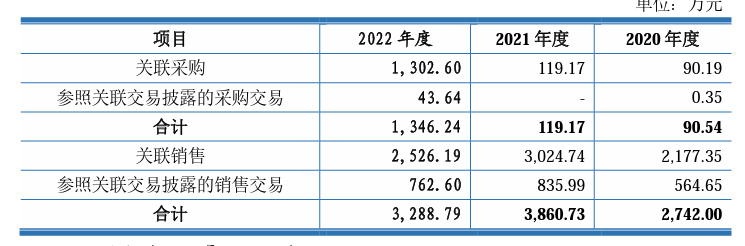

次年,其关联方阿里云计算有限公司等公司就成为大汉软件的前五大客户,销售金额分别为2742.00万元、3860.72万元、3288.79万元,占同期营业额的10%左右。

(数据来源:大汉软件招股书上会稿)

(数据来源:大汉软件招股书上会稿)

大汉软件对此解释,关联采购为通过阿里云采购其云资源及相关服务。公司称,阿里云在政务云领域市场占有率位居前列,相关终端政府客户通常会在项目建设中指定或明确阿里云使用需求。

据招股书披露,2021年上半年,公司与阿里系关联方发生销售商品、提供劳务收入为高达2.18亿元,占营业收入的23.35%,较上年同期增长76.59%;与阿里系关联方发生购买商品、接受劳务支出为1.04亿元,占营业成本的16.05%,较上年同期增长了62.50%。大汉软件表示,这些关联交易是在公平、公正、公开的原则下进行的,并不存在利益输送或损害中小股东利益的情况。

但这些关联交易也可能会影响公司的独立性和议价能力,并存在利益冲突和风险暴露的可能性。

(文章来源:新浪证券)