善康医药冲刺戒毒第一股,营收为零亏损超1.7亿,估值暴增16倍

深圳善康医药科技股份有限公司更新披露招股说明书,拟科创板IPO上市。

值得注意的是,善康医药目前暂无产品上市,营收为零,且报告期内亏损超1.7亿元。在此背景之下,公司的估值还一路飙升,暴增16倍。

营收为零

亏损超1.7亿元

善康医药主要从事以预防阿片类毒品复吸、治疗酒精使用障碍为代表的成瘾治疗药物等创新药的研发、生产和销售。

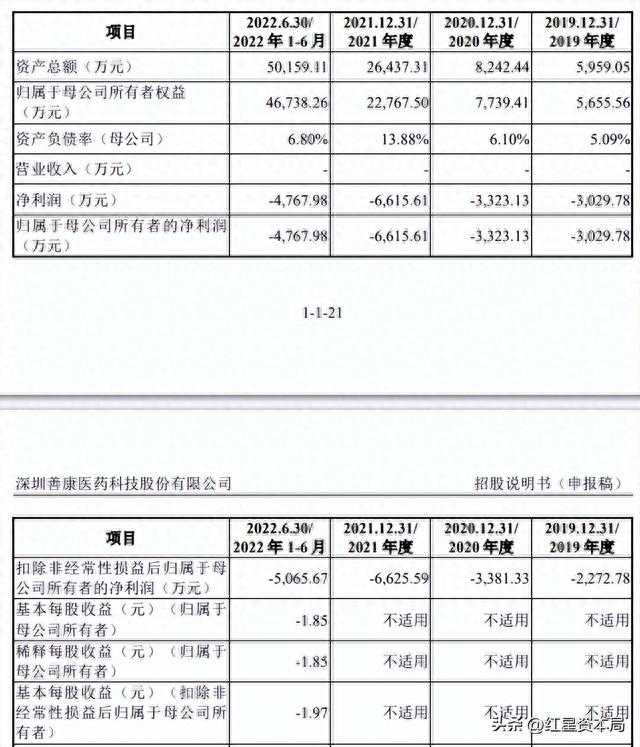

2019年-2021年和2022年1-6月(下称“报告期”),善康医药暂无商业化的产品,公司未产生任何营收,净利润分别为-3029.78万元、-3323.13万元、-6615.61万元、-4767.98万元。也就是说,善康医药此轮是以“零营收,亏损超1.7亿”的业绩冲刺IPO。

从产品上看,善康医药主要拥有纳曲酮植入剂、复方纳曲酮植入剂、伐尼克兰植入剂等产品,善康医药表示,公司拟于2022年12月向CDE提交SK1801的药品上市注册申请,并预计该品种最迟将在2023年底前获批。

红星资本局注意到,就算SK1801的药品上市,其如何商业化以及将在市场上产生何种反响也尚未可知。据招股书,善康医药拟于2022年12月向CDE提交SK1801(“纳曲酮植入剂”—用于预防阿片类物质成瘾患者脱毒后的复吸)的药品上市注册申请,预计该品种于2023年可获得上市批准。但由于药品研发及注册审评审批环节较多、周期较长、不确定性较大,如果新药注册上市审评审批进程受到较大程度的延迟或无法获得上市批准,则将对公司未来的业务及经营业绩造成较大不利影响。

另外,从行业上看,纳曲酮植入剂在戒毒领域的患者对象为阿片类毒品依赖人群。据招股书,相关数据显示,2001年至今,我国登记在册的阿片类物质成瘾人数也呈现先增长后下降的趋势,从2001年的74.5万人增长到2014年的145.8万人,2015年以后呈现逐年降低态势,截至2021年度,登记在册的阿片成瘾人数为55.6万人。

面对目标群体数量持续下滑的市场,善康医药是否能给自己带去一份满意的业绩答卷?

暂无产品

估值不跌反升16倍

让人意外的是,虽然善康医药暂无产品,营收为零,但其估值却不断飙升。

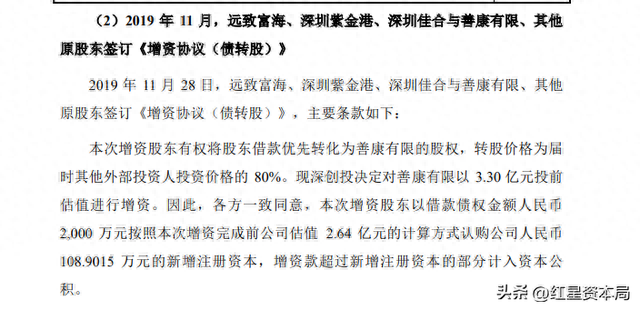

2019年11月,深创投对善康有限(系深圳善康医药科技股份有限公司前身)以3.30亿元投前估值进行增资。

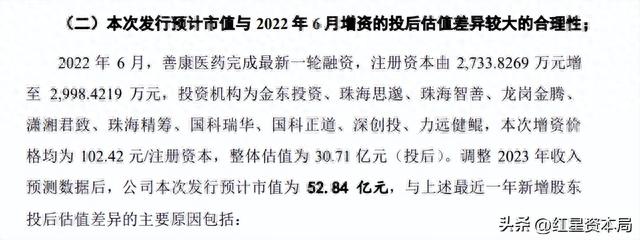

此后,善康医药又进行了多轮融资,在上交所问询中,善康医药表示,2022年6月完成最新一轮融资,注册资本由2733.8万元增至2998.4万元,投资机构为金东投资、珠海思邈、珠海智善、龙岗金腾、潇湘君致、珠海精筹、国科瑞华、国科正道、深创投、力远健鲲,本次增资价格均为102.42元/注册资本,整体估值为30.71亿元(投后)。调整2023年收入预测数据后,善康医药本次发行预计市值为52.84亿元。

52.84亿元相较于早期2019年3.30亿元的估值,已上涨了16倍。该价格与2022年6月估值比较,也已暴增了超20亿元。对此,上交所还要求善康医药说明本次发行预计市值与2022年6月增资的投后估值差异较大的合理性。善康医药解释称,2022年6月以后,现有管线研发进展顺利,相比2022年6月,已有较大进展。同时受益于科创板对未盈利生物医药上市的支持、鼓励政策,2022年12月公司向上海证券交易所提交了首次公开发行股票并在科创板上市的申请材料,股份流通性预期将得到较大改善。

产品尚未上市,目标群体市场又持续下滑,还伴随着高估值及巨大亏损,善康医药此轮IPO能否交出完美答卷,还有待观察。

(文章来源:新浪财经)