营收依赖比亚迪,股权又陷纠纷案,鹰峰电子IPO之路蒙上阴影

紧抱“大腿”,但又陷入股权纠纷,这家企业的IPO之路有点坎坷。

近日,上海鹰峰电子科技股份有限公司(以下简称“鹰峰电子”)在深交所更新上市申请审核动态,公司已回复审核首轮问询,回复的问题主要有关于业务、行业发展及相关信息披露,关于技术创新性及专利许可,关于实际控制人股权代持及诉讼等十七个问题。

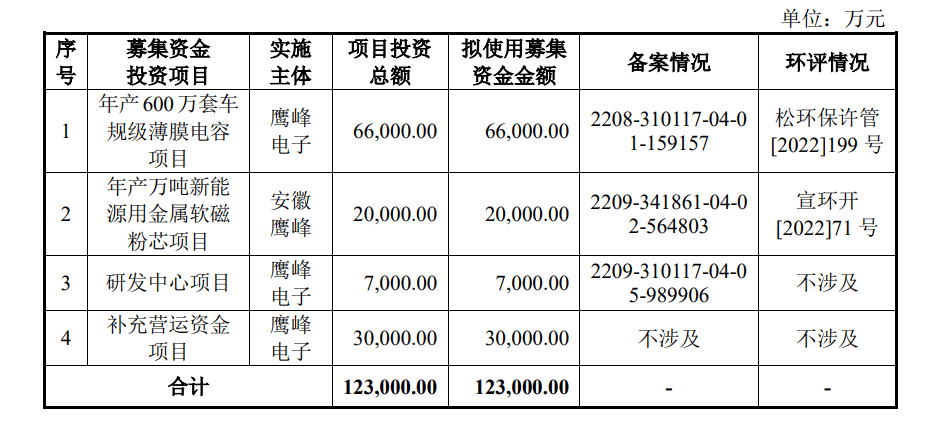

招股书显示,鹰峰电子本次拟在深交所上市,募资总金额为12.3亿元,保荐机构为华泰联合。此次募集资金拟用于年产600万套车规级薄膜电容项目、年产万吨用金属软磁粉芯项目、研发中心项目及补充营运资金项目。

业绩猛增背后靠比亚迪(236.320, -2.22, -0.93%)支撑

根据天眼查资料显示,鹰峰电子曾用名为上海鹰峰电子科技有限公司,成立于2003年9月2日,是一家以从事计算机、通信和其他电子设备制造业为主的企业。

鹰峰电子招股说明书披露,公司是电力电子被动元器件国内领军企业之一,从事电容、电感、母排、电阻等被动元器件产品的研发、生产和销售,主要应用于新能源汽车、风电光伏、工业自动化等电力电子领域。

发展初期,鹰峰电子产品主要应用于工业自动化和风电光伏等领域,但是,近年来,新能源汽车产业呈现出迅猛发展的态势,新能源汽车市场的快速发展为车规级被动元器件带来了巨大发展机遇。公司的主营业务占比也在不断的发生变化,新能源汽车应用领域占比逐年增长,从2020年的占比10.29%增长到2023年上半年的占比60.76%;而风电光伏应用领域的占比从2020年的55.10%下降至2023年上半年的20.48%,新能源汽车应用领域产品已然成为鹰峰电子的主营业务产品。

政策的支持和市场需求的增长,为新能源汽车的发展提供了强有力的支撑。

鹰峰电子开始抓住机遇乘势而上重视新能源汽车市场的开发,公司持续投入车规级薄膜电容、车规级升压电感等产品的研发,在纯电动汽车、插电式混合动力汽车和增程式电动汽车等主流技术路线均有成功量产项目或定点项目经验,成功配套比亚迪 DM-i 系列插电式混合动力汽车、比亚迪王朝系列纯电动汽车、沃尔沃 XC 系列插电式混合动力汽车、广汽埃安系列纯电动汽车、长城哈弗系列插电式混合动力汽车、小鹏新车型纯电动汽车等多款车型。

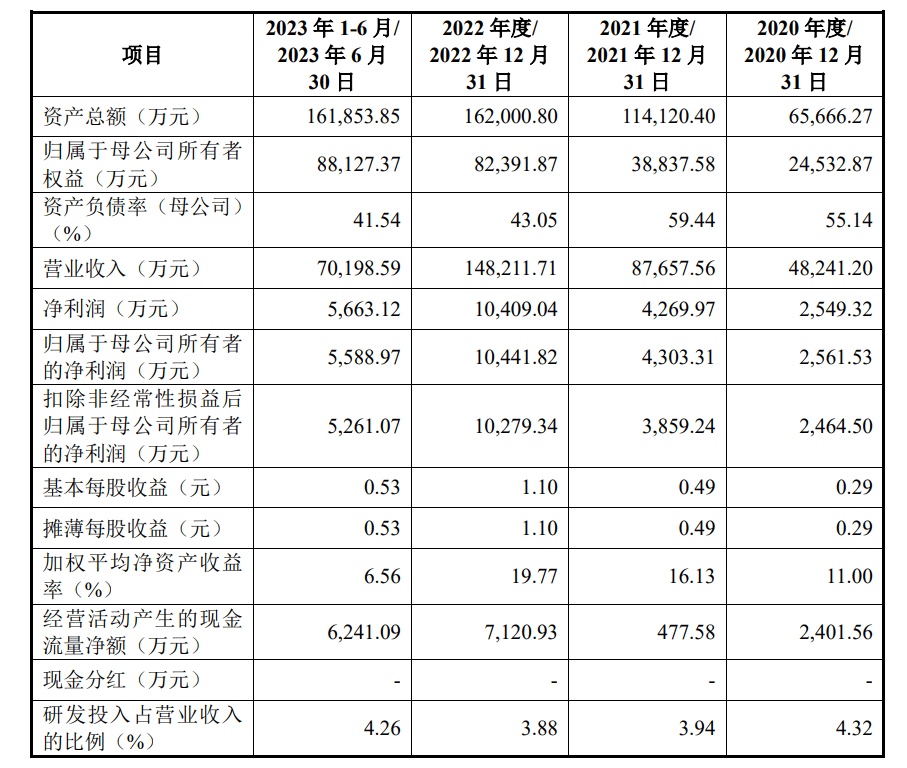

招股说明书披露,鹰峰电子2020年至2022年以及2023年上半年,实现营业收入分别为4.82亿元、8.77亿元、14.82亿元以及7.02亿元,实现归母净利润分别为2561.53万元、4303.31万元、1.04亿元以及5588.97万元。近两年,鹰峰电子搭上了新能源汽车产业的东风实现了营收和净利润双增长,业绩颇为可观。

值得注意的是,鹰峰电子近两年业绩猛增的背后离不开比亚迪的支持。

据招股说明书披露,鹰峰电子的前五大客户销售情况显示,2012年起,公司与比亚迪在新能源汽车电感等产品开始合作,此后公司与比亚迪建立了稳定的合作关系,2019年向比亚迪提供的新能源汽车电容开始量产。

经过多年的业务发展,鹰峰电子与比亚迪形成了紧密的合作关系,交易额逐步增加。经过两年多的时间,比亚迪从2020年鹰峰电子第五大客户跻身到了第一大客户,占主营业务收入的比例也从起初的5.15%增加到2022年的43.11%,而2023年仅上半年占主营业务收入的比例就达到了40.32%。

很显然,鹰峰电子的业绩对比亚迪的依赖程度也将越来越大。

针对这一情况,深交所在问询函中要求鹰峰电子“结合比亚迪的主营业务收入和毛利贡献占比,说明公司对比亚迪是否存在重大依赖。”

鹰峰电子在回复问询函中解释称,“报告期内,发行人来自比亚迪的营业收入金额和毛利金额占发行人营业收入金额和毛利金额的比例均未超过50%,按照《监管规则适用指引——发行类第 5号》之 5-17 的相关规定,发行人对比亚迪不构成重大依赖。”

但是,鹰峰电子在招股说明书中表示,“考虑到国内新能源汽车行业的市场集中度情况,公司预计短期内来源于核心客户的收入占比将维持在较高水平。如未来主要客户发生大范围的订单转移、或比亚迪等客户的产品不能够持续获得终端消费者的认可、或其经营状况发生重大不利变化,或者公司新客户的开拓不及预期,公司的生产经营和持续盈利能力将受到不利影响。”

股权转让暗藏纠纷风险

除了客户集中度高的问题,鹰峰电子的股权纠纷也值得关注。

鹰峰电子招股说明书显示,公司的控股股东及实际控制人为洪英杰。洪英杰现直接持有发行人39.06%的股份,同时通过鹰创企管间接控制发行人的3.77%表决权,合计控制发行人42.83%的表决权。

洪英杰,生于1974年05月,1994年04月至1997年06月,任哈尔滨新马士电子有限公司电工、驻沪主任;1997年06月至1999年09月,任上海弘荃电机有限公司北方区主任;1999年09月至2003年09月,任上海鹰峰实业有限公司电子事业部总经理;2003年09月至2016年04月,任鹰峰有限执行董事、董事长兼总经理;2016年04月至今,任公司董事长、总经理,任期三年,自2016年04月18日至2019年04月17日。

鹰峰电子历经多次增资、股权转让,而在实控人洪英杰的一次股权转让中,却出现了股权转让纠纷。

鹰峰电子招股说明书披露,股权纠纷起源于2016年1月,洪英杰与潘关新签署《委托持股(代持股)协议书》,向潘关新转让并代为持有上海鹰峰电子科技有限公司(以下简称“鹰峰有限”,系鹰峰电子的前身)1%的股权,作价250万元。

此次股权代持形成的原因主要是潘关新看好鹰峰有限的业务发展,并希望投资鹰峰有限。但是,由于公司以2015年12月31日作为股改基准日进行股改,准备申报新三板,因此该次股权转让未进行工商登记,潘关新受让的1%的股权由洪英杰代持。

直到2021年11月,潘关新与洪英杰签署《股份转让合同》,潘关新将其实际持有鹰峰电子的1%的股权(14.3480万股)作价600万元转让给洪英杰。截至2021年12月,洪英杰已将相关转让款项全部支付完毕,双方完成股份交割。

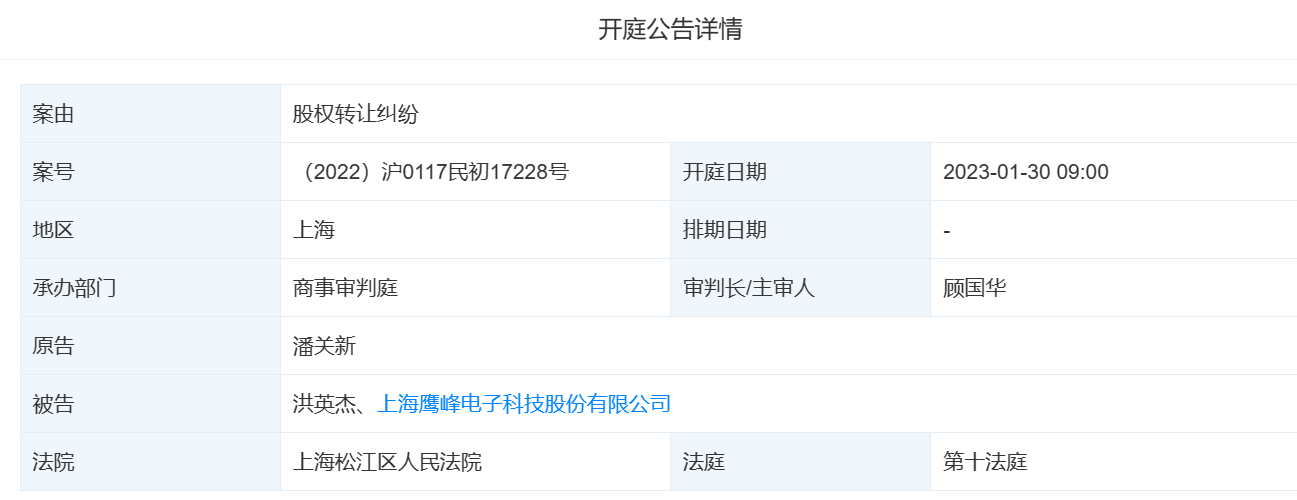

然而令人奇怪的是,时隔一年后的2022年11月,潘关新起诉洪英杰和鹰峰电子,要求撤销潘关新与洪英杰于2021年11月签署的《股份转让合同》,要求鹰峰电子将相关股权变更登记至潘关新名下。2023年2月,潘关新以需要补充收集证据为由向法院提出撤诉申请,法院准许潘关新撤回起诉。

2023年4月,潘关新再次起诉洪英杰和鹰峰电子,要求认定潘关新与洪英杰于2021年11月签署的《股份转让合同》无效,要求鹰峰电子将相关股权变更登记至潘关新名下。

2023年7月,上海市松江区人民法院驳回潘关新的全部诉讼请求并作出判决:“本院认为,案涉《股份转让合同》系原告潘关新与被告洪英杰之间的真实意思表示,合法有效,对双方当事人均有约束力。在合同已经履行完毕的情况下,原告未能提供证据证明两被告存在恶意串通损害其合法权益的行为,故原告的诉讼请求,缺乏事实与法律依据,本院不予支持。”

2023年7月,潘关新向上海市第一中级人民法院提起上诉,请求撤销上海市松江区人民法院作出的民事判决,发回松江区人民法院重审或判决支持上诉人的全部诉讼请求。

对于深交所在问询函中关于股权转让纠纷的问题,鹰峰电子在回复问询中一并予以回复。

截至鹰峰电子问询回复出具日,洪英杰就股权纠纷已获得一审胜诉判决,现处于上诉受理阶段,尚未开庭审理。

看似简单的股权转让纠纷背后,究竟是怎样的事实不得而知,但是对于正处在IPO关键节点的鹰峰电子来说,股权纠纷案件或成为“一块绊脚石”。

(文章来源:新浪财经)