国企技术员下海创业,IPO前信披造假被罚

摄影穷三代,单反毁一生。虽然有点夸张,但玩相机的都知道,真正烧钱的是镜头。

佳能、尼康这样的原厂品牌镜头价格贵,适马、腾龙等以原厂小一半的价格就获取近似原厂光学性能的副厂镜头成为最佳“平替”。

今年6月,镜头厂商广东思锐光学股份有限公司(简称:思锐光学)向北交所递交了招股书,专业的摄影摄像工作者以及具有一定经济实力的摄影爱好者,以他们强大的“财力”撑起一个IPO。

近期,北交所向思锐光学及其保荐机构东吴证券

发去了问询函,思锐光学业绩增长的可持续性;主要产品市场空间及成长性;生产经营合规性;外销收入增长的真实性;多种销售模式下收入真实性被重点问询。

本次IPO,思锐光学拟募资2.72亿元,递表前,公司进行了两次现金分红,2023年5月派发现金股利1606.67万元,2024年4月派发现金股利545.656万元。

wind数据显示,自2023年“827新政”以来,截至今年7月29日,东吴证券保荐的23家IPO企业中,共有4家成功挂牌,累计募资14.04亿元。

分板块和行业来看,北交所2家:卓兆点胶、无锡鼎邦;沪、深各1家:索宝蛋白、华阳智能。分属工业机械、能源设备、食品、电工电网行业。同期,有11家IPO企业主动撤单,首发撤单率接近50%。

01

实控人技术员出身

对外投资129家企业

思锐光学是一家由李杰绝对控股,专门从事精密摄影器材及光学元器件研发、生产和销售的高新技术企业,其前身高鸿精密成立于2006年。

成立之初,高鸿精密由李杰、李奇、李骥分别持股80%、10%、10%,其中,李杰和李奇为兄弟。随着股权演变,三人的持股也不断发生变化。

递表时,李杰直接持股75.64%,通过员工持股平台财盛投资控制4.58%的股份,合计控制80.22%的股份,为控股股东;同时,李杰任董事长、总经理,为实控人;李奇直接持股4.12%,2023年11月卸任董事,目前担任国内客服经理;招股书中并未出现李骥的名字,天眼查显示,李骥在2016年8月退出,退出时持股比例5%。

在创立高鸿精密之前,李杰在2001年3月创办中山市南区高鸿金属制品厂(简称:高鸿金属),并于2001年3月至2008年12月期间担任总经理,随后退出。换言之,高鸿精密实际上是李杰在担任高鸿金属总经理时创立,思锐光学的历史可以追溯至2001年。目前,高鸿金属由一名叫刘志军的自然人全资持有。

而在创业之前,李杰手捧国有企业洪源机械厂任技术员的铁饭碗。值得一提的是,三一重工(15.290, -0.17, -1.10%)创始人梁稳根,大学毕业后也是被分配到洪源机械厂做技术员,中专学历的李杰,工作起点还是比较高的。

1997年下海浪潮下,26岁的李杰放弃铁饭碗南下,在广东香山衡器集团股份有限公司做了2年技术员之后,跳槽到中山市富甲制品有限公司任技术部长,这一次上了22个月的班之后,李杰离职创立了高鸿金属。

从履历看,李杰的创业史非常简单,放弃铁饭碗,南下技术创业并取得了成功。但交易所重点关注了李杰的身份。

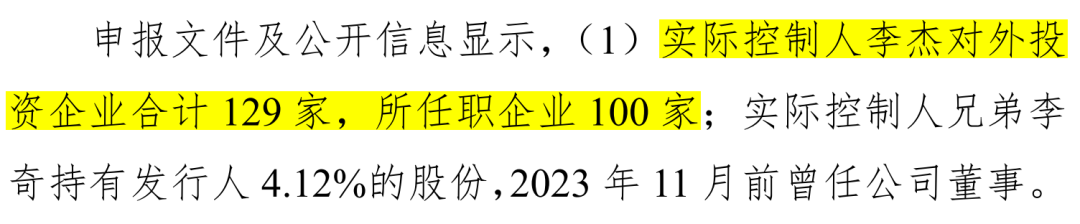

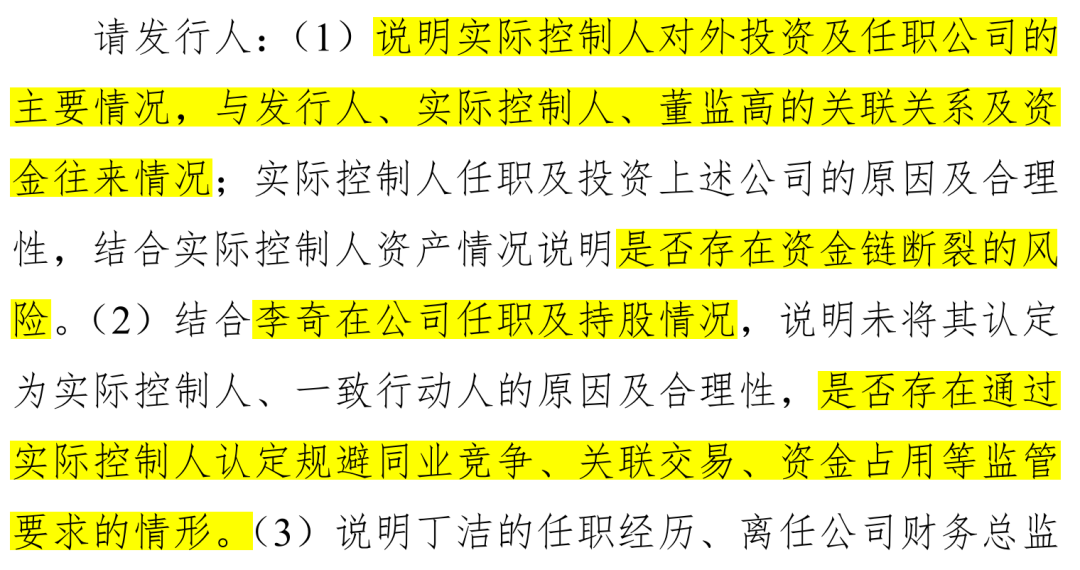

北交所指出,李杰对外投资企业合计129家,所任职企业多达100家,因此对公司治理及内控规范性提出询问。

要求说明实际控制人对外投资及任职公司的主要情况,与发行人、实际控制人、董监高的关联关系及资金往来情况;实际控制人任职及投资上述公司的原因及合理性,结合实际控制人资产情况说明是否存在资金链断裂的风险。

天眼查统计显示,包括思锐光学在内,李杰目前任职或曾经任职的关联企业多达105家,其中存续/在业企业75家,注销22家,吊销8家。涉及农业、服装制造、房地产、批发零售等行业,从企业分布地区,所属行业推断,这个李杰更像是同名同姓之人。企查查数据则显示,李杰关联企业为10家,似乎更为合理。但真实情况需等待思锐光学的回复。

02

财务负责人定增入股

违规使用募集资金受处罚

从目前的信息推断,实控人李杰对外投资100多家企业的情况难辨真假,但思锐光学的公司治理及内控规范性确实存在其他问题,交易所也要求其补充披露报告期是否还存在其他违规情形,是否构成重大违法违规。

2022年11月28日,思锐光学实现新三板挂牌,期间因募集资金使用不规范、未落实内幕信息知情人登记管理制度,2022年年报有关数据信息披露不真实不准确等问题,思锐光学、董事长李杰、董事会秘书林炳坤,分别在2023年11月24日、2024年3月7日被证监会广东局、全国股转公司采取出具警示函的监管措施。

挂牌期间,思锐光学还发生国两次关联方投资入股情况。2021年12月,林炳坤之兄实际控制的加成创投以现金3200万元出资认购思锐光学355.56万元的新增股本,每股价格为8.9999元。

2023年5月,思锐光学向沈洁、廖湘斌、高维投资成功推行一次定增,以10元/股的价格,发行101万股普通股,募集资金1010万元。其中沈洁作为公司董事、财务负责人,认购30万股,认购金额300万元,这也是2021年-2023年(简称:报告期)思锐光学唯一一次发行融资。

而在使用2023年募集资金过程中,思锐光学将300万元募集资金转出至子公司亚中科技,同日亚中科技将221.72万元转入思锐光学,用于归还银行借款,与所披露用途不符。同时涉及关联方入股以及资金使用不规范,暴露出思锐光学的内控管理薄弱。

此外,思锐光学现任独立董事丁洁,曾于2017年7月至2018年8月任公司财务总监;2023年11月至今,任公司独立董事,北交所也要求其说明丁洁的任职经历、离任公司财务总监的原因,是否持有发行人股份,是否存在影响其独立性及独立履职的情形。

03

营利增速不匹配

产品市占率被监管质疑

思锐光学是一家专业从事可互换光学镜头、脚架云台等摄影摄像器材和精密光学元器件产品研发、生产和销售的国家高新技术企业,主要以“SIRUI”品牌向全球客户和消费者提供可互换光学镜头、脚架、云台、摄影灯、防潮柜等摄影摄像器材和向客户提供精密光学元器件产品。

2021年-2023年,思锐光学营业收入分别为1.89亿元、1.83亿元、2.62亿元,2022年出现小幅下滑,2023年同比增长42.9%;同期净利润分别为1904.50万元、2058.60万元、3175.39万元,保持稳定增长;扣非净利润1529.35万元、1804.23万元、3103.07万元,2023年同比大幅增长72.00%,超出同期营收增速30个百分点。

思锐光学的产品分为摄影摄像器材和精密光学元器件两大类,报告期内,摄影摄像器材产品的销售收入占营业收入的比例在96%以上,是主要收入来源。

根据产品功能和用途,其摄影摄像器材产品又分为了光学类摄影摄像器材和非光学类摄影摄像器材两大类。

其中非光学类摄影摄像器脚架云台是思锐光学传统产品,也是基础业务,报告期内产生销售收入占主营业务比分别为 60.77%、53.12%、44.16%,逐年下滑。

与之对应,光学类摄影摄像器材可互换光学镜头占比逐年上升,对占主营业务贡献从29.19%增长至38.00%,与脚架云台产品的差距越来越小,如果继续增长,思锐光学主营业务将因此发生变化。

业绩显著增长同时,引发交易所对光学类产品核心技术来源及竞争优势的关注,要求其说明可互换光学镜头的技术来源,竞争优势的具体体现。

2015年思锐光学开始涉足成像光学领域,组建光学设计研发团队,研发摄影摄像光学类产品,为避免与索尼、佳能、德蔡司等摄影镜头领域巨头企业的直接竞争,思锐光学选择了切入价格昂贵的电影镜头领域,走消费级电影镜头的线路,以价格优势与库克、阿特拉斯竞争市场。2020年-2023年,思锐光学电影镜头年销量由1.21万个增加至2.54万个。

不过思锐光学并未完全放弃市场规模更大的摄影镜头市场。2023年11月其推出的Sniper狙击手系列APS-C自动对焦摄影镜头,刚上市就卖出了0.63万个。

其光学设计研发团队主要由佳能、松下、三星等光学企业工作多年的日本光学工程师组建,报告期内,加大了研发人才的引进力度,研发人员数量逐年增加,研发人员的薪酬保持逐年增长;公司新产品开发的数量逐年增加,因此相应的研发项目领用的直接材料的金额也保持逐年增长。

报告期各期,思锐光学的研发费用分别为1743.49万元、2076.87万元、 2642.67万元、 对应费用率9.24%、11.34%、10.09%。其中约9成为研发人员的职工薪酬和直接材料投入。2023年其766名员工中,研发人员为95人,占比为12.40%。

目前其可互换光学镜头产品已涵盖变宽电影镜头、电影镜头、自动对焦摄影镜头,一共6大系列30款产品,终端用户覆盖摄影摄像爱好者、专业团队、摄影工作室、影视级片场导演用户等。以2023年电影镜头的市场规模约为23.36亿元,摄影镜头市场规模约为210.27亿元计算;思锐光学电影镜头市场占有率为3.81%,摄影镜头的市场占有率为0.04%。

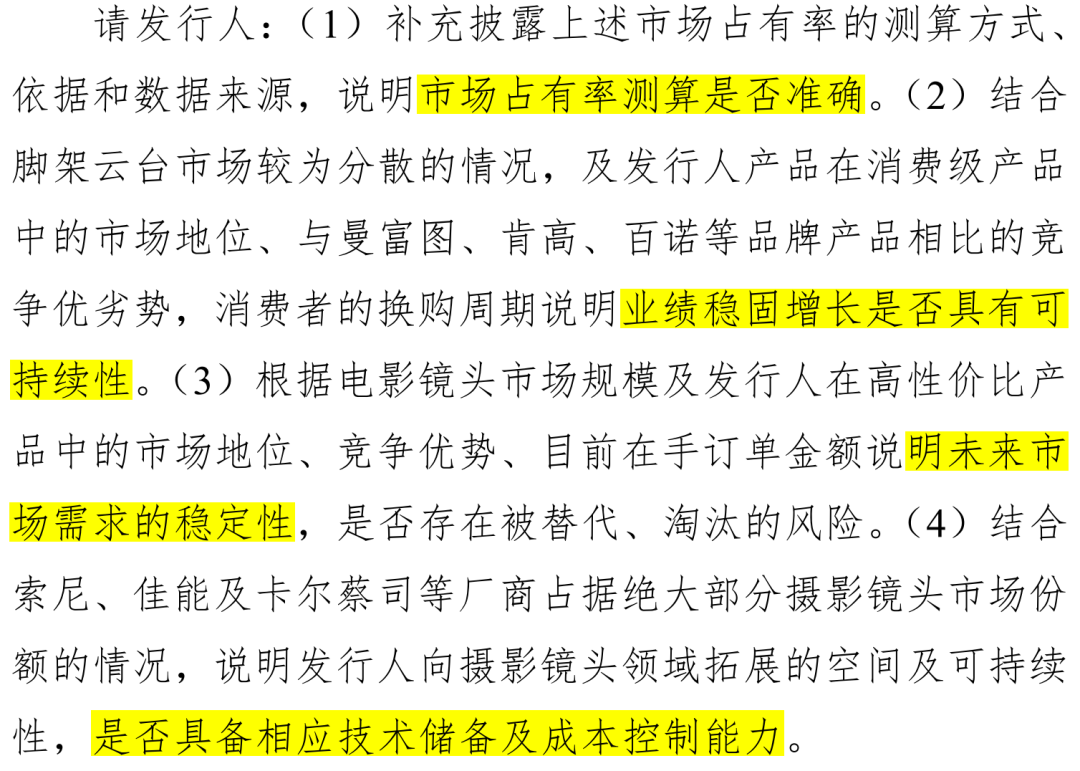

业绩主要来自脚架云台和互换光学镜头产品,交易所同样关注了其主要产品市场空间及成长性。要求其补充披露上述市场占有率的测算方式、依据和数据来源;脚架云台业绩稳固增长是否具有可持续性;电影镜头未来市场需求的稳定性;摄影镜头领域是否具备相应技术储备及成本控制能力。

04

超七成收入来自境外

监管要求核查经销收入真实性

思锐光学的产品以外销为主,主要销往美国、欧洲、日本、韩国等国家地区。2018 年和2023 年,思锐光学先后成立美国思锐、德国思锐、日本思锐三家销售型子公司拓展海外市场。报告期各期,其来自境外销售收入分别为1.43亿元、1.40亿元、1.97亿元,占当期主营业务收入比例分别为76.24%、77.10%、76.27%,占比较高,增长也比较快,2023年收入增加5630.64万元,同比增长40.14%。

外销收入占比较高,思锐光学被要求说明外销收入的真实性及合规性,同时被质疑的还有多种销售模式下收入真实性。

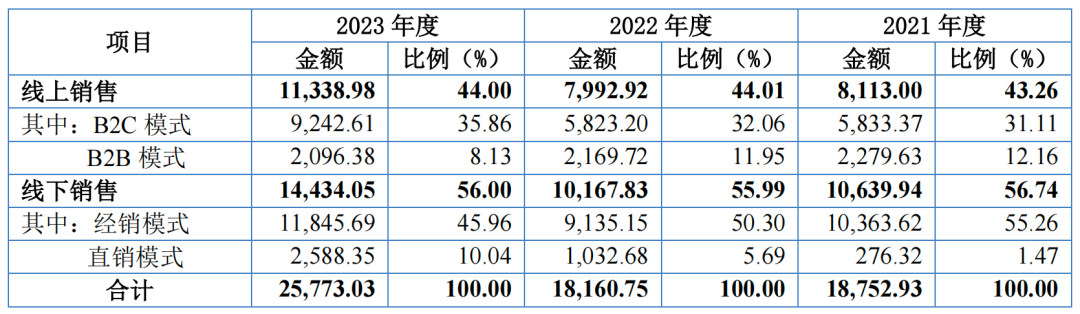

思锐光学的销售模式分为线上销售和线下销售两种,业绩贡献方面两种模式相对稳定,线下模式占比更大。在扩展销售渠道,提升营业收入的同时,其销售费用大幅上涨,报告期内分别为2131.56万元、2722.35万元、4422.20万元,销售费用率分别为11.30%、14.86%、16.89%,均逐年上升。

其线上销售平台实现了亚马逊、京东、天猫等国内外主流电商平台的覆盖,同时还建立了自有独立站点、通过Indiegogo等众筹平台拓展产品线上销售渠道。各期,线上销售占比分别为43.26%、44.01%、44.00%,主要以B2C业务为主。

线下则是以经销模式为主,在国外市场,思锐光学设有美国和德国立子公司,采用一般经销商模式;在没有设立子公司的欧洲其他国家以及亚太地区,采用独家经销商的模式。

2021年-2023年,思锐光学来自一般经销商模式和独家经销商的模式的收入累计分别为1.04亿元、9135.15万元、1.18亿元。北交所要求保荐机构对思锐光学经销模式及经销收入进行核查。

不过报告期内直销模式业务收入占比提升较快,思锐光学解释,主要是因为与影石创新、怡趣科技、深圳市镭神智能系统有限公司、北京摩尔芯光科技有限公司等客户合作情况较好。

报告期各期,思锐光学向影石创新销售与其运动相机配套的自拍杆等非光学摄影摄像器材产品,分别为276.32万元、760.74万元、2012.81万元,2023年成为其第一大客户,销售占比为7.69%。来自单一客户收入快速增长,合理性和可持续性有待检验。

报告期各期,思锐光学向前五大客户的合计销售金额占当期营业收入的比例分别为28.91%、26.50%、27.47%,客户较为分散。

思锐光学坦言,未来若公司产品销售不顺利导致销售回款不及预期或未能及时筹措资金偿还银行借款,将面临短期偿债风险。

报告期各期末,其存货账面价值分别为6859.85万元、1.06亿元、1.43亿元,占流动资产比例分别为69.42%、73.40%、68.87%,占比较大;

经营活动产生的现金流量净额分别为1211.55万元、-831.45万元、2455.79万元,2022年存货金额增加导致2022年经营活动现金流净额为-831.45万元。

期内,借款金额持续增加,各期末长短期借款余额(含一年内到期的长期借款)合计分别为4524.64 万元、1.22亿元、1.64亿元,其中短期借款和一年内到期的长期借款余额合计分别为1587.13 万元、3791.20 万元、6,148.37万元,持续增长。

同期,资产负债率分别为43.46%、53.44%、60.14%,明显高于同行业上市公司平均值,且逐年攀升。作为参考,同行业上市公司平均值分别为28.95%、29.80%、24.01%。

附:思锐光学上市发行中介机构清单

保荐人:东吴证券股份有限公司

主承销商:东吴证券股份有限公司

会计师事务所:普华永道中天会计师事务所(特殊普通合伙)

律师事务所:北京市君泽君(深圳)律师事务所

(文章来源:新浪财经)