赛辉集团:业绩波动,不乏大客户“依赖症”

港股服装板块又添“闯关者”。

2023年6月27日,来自香港的赛辉集团控股有限公司(以下简称“赛辉集团”)向港交所递交招股书,拟香港主板IPO上市,农银国际为独家保荐人。

不同于港股服装板块上单纯做“服饰生意”的概念股们,赛辉集团是一家深耕式服装供应链管理解决方案的供货商,作为少见的“新鲜血液”,赛辉集团的成色究竟怎么样呢?

业绩波动,存有大客户“依赖症”

成立于1978年的赛辉集团,是一家拥有跨国业务的一站式服装供应链管理解决方案供货商。

该公司主要为服装品牌提供涵盖供应链的各个阶段(包括产品发展,以及客户订单确认后的产品执行和物流及清关等全面的一站式服装供应链管理解决方案),帮助服装品牌提高其供应链的效率。同时也向电商平台提供D2C物流服务,协助将产品直接交付给终端消费者。按收入结构来分,收入主要来自服装供应链管理解决方案、D2C物流服务这两个业务分部。

根据欧睿国际的资料显示,按2022年的收入来看,赛辉集团在香港服装供应链管理市场排名第五,市场份额为2.5%。

值得一提的是,虽然赛辉集团成立时间不算短,在市场上也排得上名号,但该公司的业绩表现却较为波动,甚至还存有明显的大客户依赖症。

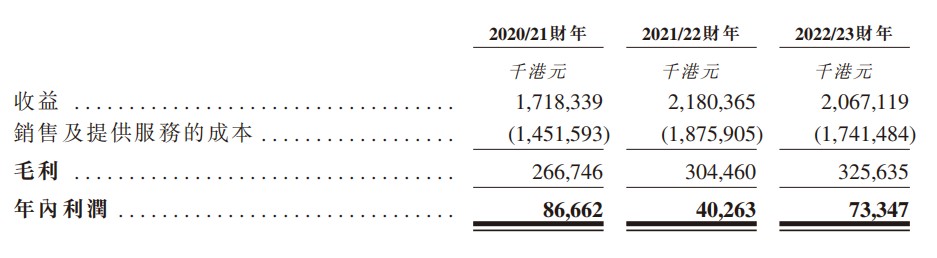

据招股书数据显示,2020/21财年、2021/22年、2022/23财年该公司实现营收分别为17.18亿港元、21.80亿港元及20.67亿港元;同期,该公司年内利润约为8666.2万港元、4026.3万港元及7334.7万港元。从上述财务数据来看,赛辉集团近三年业绩整体是处于比较较为波动的状态。

受波动的业绩影响,赛辉的现金流量也“忽高忽低”:报告期内,该公司经营活动所得现金净额为3.71亿港元、2.76亿港元、5.54亿港元;年末现金及现金等价物则分别为9866.2万港元、4439.5万港元、1.03亿港元。

而除了业绩波动之外,细究赛辉集团的财报数据,似乎还能发现其它隐而不宣的“小瑕疵”。

即该公司存有明显的大客户“依赖症”。报告期内,该公司来自五大客户的收益分别为15.67亿港元、18.73亿港元、18.23亿港元,占总收益的比例分别为91.4%、85.9%、88.2%;特别是,来自该公司的最大客户的收益占比已经达到了63.7%、60.9%、67.7%,由此不难看出赛辉的大客户“依赖症”。

需要注意的是,存有明显的大客户“依赖症”,似乎也将为赛辉集团后续的的业绩增长增添了一些不确定性。

一方面,该公司的客户近乎全部来自于美国,任何对美国市场产生负面影响的事件均可能对公司的业务、经营业绩、财务状况及未来表现有不利影响。具体而言,报告期内,该公司来自总部位于美国的客户收益占总收益的比例分别为99.8%、100.0%及100.0%。现如今,宏观环境复杂多变,美国政府对当前相关政府政策的任何改变均可能对全球经济及╱或政治环境带来不确定性, 因此或会对该公司的业务、财务状况、经营业绩及前景有不利影响。

另一方面,过于依赖大客户的业务,也意味着赛辉集团的竞争力有待加强。在无法保证能自新客户或潜在客户获得新商机的前提下,一旦该公司的的主要客户大幅缩减向我们发出的销售订单的数量及╱或价值,或终止与业务往来……这些变化均会对该公司的业务、经营业绩及财务状况有重大不利影响。

行业缓慢复苏,业绩成长确定性“存疑”

作为一家客户几乎全部来自于美国市场的服装供应链管理解决方案供货商,要想全面了解赛辉集团的投资价值,除了基本面这一要素之外,市场空间无疑也是一个重要的考量因素。

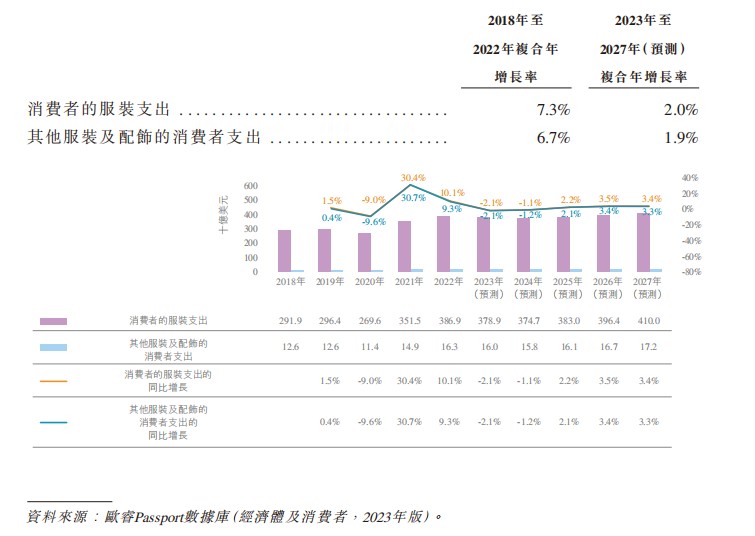

结合近几年的宏观环境来看,美国服装零售市场整体呈现温和缓慢的发展态势——受疫情影响,2020年美国消费者的服装支出有所下降,不过后续随着疫情带来的影响逐渐消散,自2021年服装消费支出逐步向上,并自2022年起逐步走高,预计2023年消费者的服装支出预计达到4,100 亿美元,2023年至2027年的复合年增长率为2.0%,而其他服装及配饰的消费者支出增长相似,达到172亿美元,2023年至2027年的复合年增长率为1.9%。

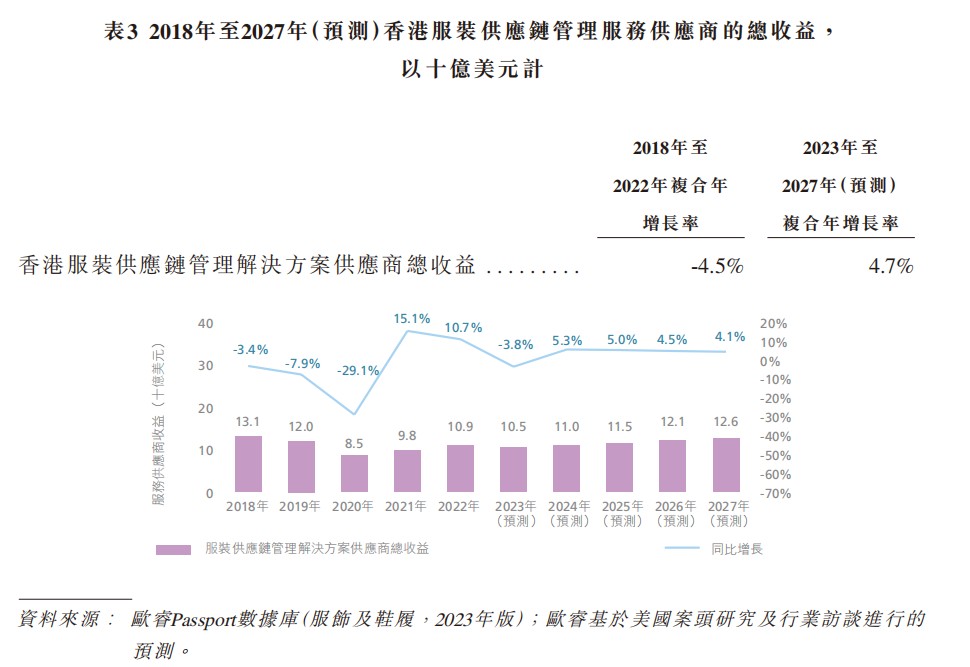

反映到服装供应链市场上,香港服装供应链管理市场似乎也处于温和复苏的态势中。

于过往期间内,香港服装供应链管理服务供应商的总收益由2018年的131亿美元减 至2022年的109亿美元,复合年增长率为-4.5%,由于地缘政治局势持续动荡,欧美的消费者信心与购买力有所下降。因此,对服装等可支配物品的需求下降,从而对服装供应链管理解决方案的整体需求产生一定影响。

于预测期间,服装供应链管理解决方案供应商总收益预计由2023年的105亿美元增至2027年(预测)期末的126亿美元,复合年增长率为4.7%。由于上升的通货膨胀及能源 价格影响消费者信心及零售商运营成本,从而导致服装零售商的库存及订单减少,服装供应链管理市场预计于2023年下降3.8%。然而,由于俄乌冲突的影响逐渐减缓,该行业预计自2024年恢复正增长。

从上述行业数据来看,赛辉集团的所处赛道整体是缓慢增长的态势,对于该公司来说,想要通过汲取行业力量获得爆发性增长恐怕是不太可能的事,通过修炼自身“内功”,以提升效率、增强客户服务和产品质量为促使业绩增长的核心手段,才是该公司首要考虑的事。

另外,对于赛辉集团而言,严重依赖海外需求也为其后续业绩增长增添了一丝不确定性。

由于香港的服装供应链管理市场主要服务于来自美国或欧洲的零售商或服装品牌, 终端消费者或零售市场普遍依赖海外需求。于过往期间,由于疫情、全球经济低迷、 全球政治冲突不断等因素造成的不确定性,导致消费者信心普遍疲软,且通货膨胀率居高不下(特别是在美国及欧洲),消费者在服装等可支配产品上的支出减少,因此影响了对服装供应链管理解决方案的普遍需求。美国的政治手段亦反映在其与关键制造业市场(中国)展开贸易摩擦。可见,严重依赖海外需求也或将成为后续制约其业绩增长的潜在不利因素。

综上种种,不论是从基本面来看,还是行业成长空间来看,赛辉集团的成色均算不上“美丽”。

(文章来源:新浪财经)