巨头“烧钱”押注!高带宽内存遭追捧 龙头已大涨超500%

随着AI的发展,主要应用于AI芯片模块的高带宽内存(HBM)一直备受市场关注。A股的HBM概念自2025年4月9日刷出阶段新低开始,截至1月20日早盘结束,不到十个月时间大涨126.75%。

个股而言,香农芯创成这期间的“涨幅王”,上涨了535.04%。精智达紧随其后,涨幅为298.87%。次新股西安奕材-U排在第三,涨幅为212.99%。整体来讲,HBM板块的26股,2025年4月9日以来有12股股价翻倍,整体上涨中位数达89.61%。

四巨头需求持续增加

当前市场对于HBM的良好预期,在于巨头们,尤其英伟达、AWS、谷歌和AMD四家AI芯片公司对于HBM的需求的持续高涨。

根据半导体产业纵横援引TrendForce数据,HBM产品主要用于AI芯片模块,英伟达、AWS、谷歌和AMD四家AI芯片公司占据HBM需求的95%。2025年的主流产品是HBM3e,2026年的主流产品仍将是HBM3e,堆叠的DRAM芯片数量或将从8个增加到12个。

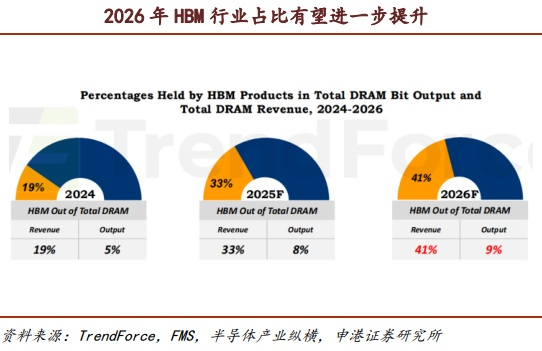

2025年HBM出货及销售额占DRAM的比例提升明显,出货量从2024年的5%提升至8%、销售额占比从19%提升至33%。2026年,HBM出货及销售额占比有望进一步提升,分别至9%和41%。

巨头“烧钱”押注HBM

在这样的背景下,市场对于HBM未来的市场空间表达了乐观。SK海力士预计,从2025年到2030年,HBM市场将以年均33%的速度增长。另一芯片巨头美光科技更加乐观一些,其预计HBM潜在市场规模(TAM)的复合年增长率(CAGR)约为40%,从2025年的350亿美元增长至2028年的1000亿美元,这一市场规模将超过2024年整个DRAM市场规模。

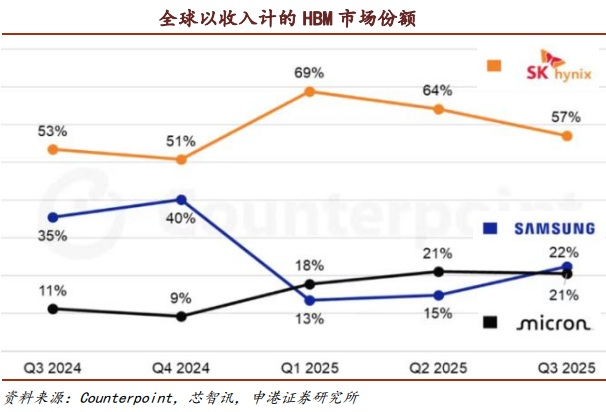

Counterpoint的数据显示,截至2025年9月末,全球以收入计的HBM市场份额中,SK海力士占据了57%的市场份额,三星占据22%的市场份额,美光占据21%的市场份额。

鉴于此,巨头们增加了资本开支。SK海力士日前表示,公司已决定投资19万亿韩元(约合129亿美元)在韩国建设一家先进的芯片封装厂,以满足与人工智能(AI)相关的、激增的存储芯片需求。新工厂将于2026年4月启动建设,目标是2027年底完工。SK海力士表示,全球AI领域的竞争不断加剧,正推动对AI专用存储器的需求急剧上升,这也凸显出公司需积极应对市场对高带宽存储芯片(HBM)日益增长的需求。

而三星的龙仁国家产业园项目,预计在2026年下半年开工,2031年完工。该项目总投资360万亿韩元,占地约728万平方米,建设6座晶圆厂、配套3座发电厂及60-80家上下游企业。项目主要聚焦AI 时代的系统半导体与 HBM 等高带宽存储。

美光也在2026财年展现出更具侵略性的扩张姿态,在此前的业绩说明会上,美光计划将2026财年的资本支出增加至约200亿美元,高于此前估计的180亿美元。这一增量资金将集中用于两点:扩充HBM封装产能,以及加速1-gamma(1γ)工艺节点的全面铺开。

往后看,国盛证券表示,打破内存墙瓶颈,HBM已成为DRAM市场增长主要驱动力。HBM解决带宽瓶颈、功耗过高以及容量限制等问题,已成为当下AI芯片的主流选择。

华泰证券指出,2026年全球三大存储企业(SK海力士、三星、美光)的资本开支或将集中在HBM/DRAM上。根据TrendForce预测,2026年DRAM位增长率或将达到26%。存储超级周期有望成为2026年半导体行业重要主线,但呈现结构性分化特征,Batch ALD设备、测试设备及封装加工设备的市场需求有望明显增长。

(文章来源:新浪财经)

- 上一篇:中资券商深度参与港股市场股权融资活动

- 下一篇:零售板块情绪高涨 三江购物3连板