信芯微冲刺科创板IPO 独立性问题是绕不过的“坎”

近日,青岛信芯微电子科技股份有限公司(下称“信芯微”)科创板IPO获受理,招股书显示,信芯微主营显示领域TCON芯片产品,本次拟募资15亿元。

值得注意的是,海信视像直接持有信芯微54.95%的股权,即信芯微是A股主板上市公司海信视像的控股子公司。成立迄今仅有4年的信芯微背靠“海信系”得以迅猛发展,但正因如此,公司此次冲刺科创板IPO,独立性问题始终是绕不开的一环。

关联方频现招股书

信芯微是一家专注于显示芯片及AIoT智能控制芯片的Fabless模式芯片设计公司,公司的主要产品包括TCON芯片(Timing Controller,显示时序控制芯片)和画质芯片等。信芯微成立于2019年,迄今仅有4年时间,但控股股东海信视像所属的海信集团却拥有渊源历史。

根据海信集团官网的介绍,1969年,海信集团前身“青岛无线电二厂”成立,生产半导体收音机。

1979年,以青岛无线电二厂为主体,与电子元件八厂、市南纸箱厂、重工具厂四个单位组成“青岛电视机总厂”。

1993年,《商标法》颁布,公司将“青岛牌”正式更名为“海信”。

1997年4月,海信集团剥离电视产业核心资产在上交所上市,海信电器(2019年更名为海信视像)诞生。

而目前为止,海信集团旗下除了拥有海信视像外,还拥有海信家电三家上市公司。

2019年6月,海信视像联合青岛微电子创新中心有限公司共同出资设立信芯微,并整合宏祐图像相关资产。

招股书显示,截至2022年12月31日,海信视像直接持有信芯微1.78亿股股份,占总股本的54.95%,系控股股东。海信集团控股公司持有海信视像30.02%的股份,系间接控股股东。公司目前无实控人。

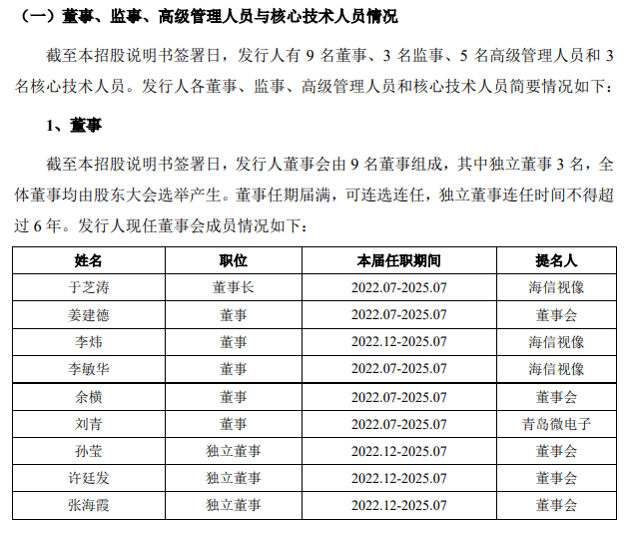

作为海信视像控股子公司,信芯微在招股书中明确提示称,公司拥有独立的高级管理人员和财务人员,不存在与海信视像的高级管理人员和财务人员交叉任职。不过,在招股书相关董监高信息中,海信视像董事长于芝涛亦为信芯微董事长,信芯微董事李炜、李敏华及监事会主席焦红、监事张然然等,则分别在海信视像董事会、财务部门、监事会担任要职。

截图来源:信芯微招股书

截图来源:信芯微招股书

值得一提的是,2023年7月18日,海信集团发布公告表示,于芝涛正式接任海信集团总裁职务,这将使得信芯微与海信集团的联系更为紧密。

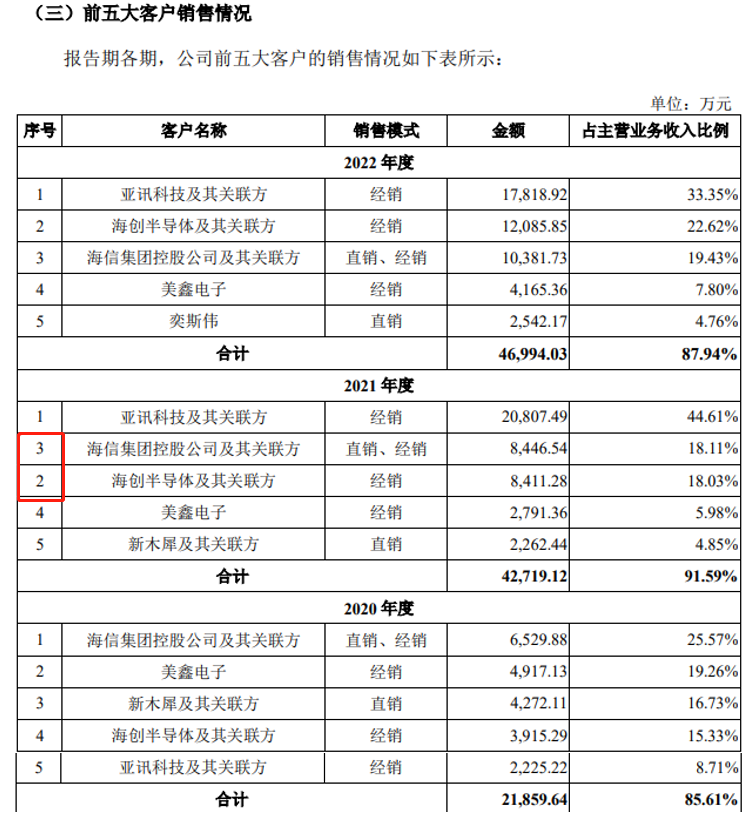

除高管交叉任职外,信芯微还与海信视像存在大量关联交易。招股书显示,在信芯微前五大客户销售情况中,海信集团控股公司及其关联方在2020年至2022年均有出现,同时在报告期内为信芯微贡献了占总营收占比25.57%、18.11%、19.43%的营业收入。与此同时,信芯微与海信集团控股公司及其关联方还存在关联采购,报告期内的重大经常性关联采购额分别为348.41万元、242.53万元、592.52万元。

截图来源:信芯微招股书

截图来源:信芯微招股书

引人关注的是,信芯微2021年前五大客户销售情况表格中,海信集团控股公司及其关联方销售金额和占主营业务收入比例均为第二,但公司招股书将其标为序号“3”,不知是否为招股书书写错误。

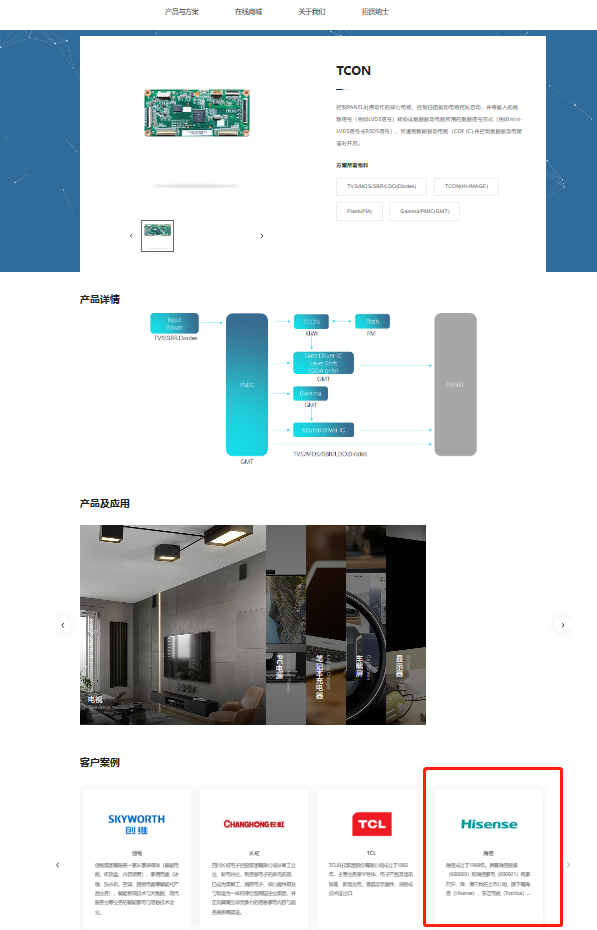

同时前五大客户中的亚讯科技、海创半导体、美鑫电子等销售模式均为经销,而在海创半导体官网的TCON芯片产品列表中,还将海信集团作为客户案例。信芯微最终产品是否会经由海创半导体继而销售给海信集团,此情况可能需要公司对销售数据作更详细说明。

截图来源:海创半导体

截图来源:海创半导体

可比公司选取存疑

根据招股书,信芯微主要产品包括显示芯片领域的TCON芯片、画质芯片,以及AIoT智能控制芯片领域的变频及主控MCU和低功耗蓝牙SoC芯片。公司称目前A股上市公司中,尚无与其主营业务完全一致的企业。

信芯微选取显示芯片行业主要企业联咏科技、奇景光电、集创北方和AIoT智能控制芯片行业主要企业兆易创新、中颖电子作为公司技术指标的可比公司。

而财务指标对比时,信芯微称联咏科技、奇景光电等技术指标可比公司为境外企业,因此基于可比性考虑选取A股上市公司格科微、天德钰、新相微、韦尔股份和中颖电子作为对比企业。

信芯微称联咏科技、奇景光电等技术指标可比公司为境外企业,所以不纳入考虑。然而信芯微选取的上市公司营业收入方面与其有巨大差距,信芯微并未直接披露格科微、天德钰、新相微、韦尔股份和中颖电子各报告期内的平均营业收入,但根据招股书中格科微、天德钰、新相微、韦尔股份和中颖电子相关数据,2020年至2022年这五家公司的营业收入平均值为56.14亿元、68.33亿元和58.49亿元。而信芯微同期营业收入分别为2.56亿元、4.68亿元以及5.35亿元,营业收入规模相差幅度超10倍。

与此同时,信芯微的综合毛利率分别达到了41.15%、49.86%、47.84%,上述同行业可比公司毛利率平均值分别仅为30.73%、46.90%、35.17%。

而信芯微选取的可比公司在研发费用占比行业平均值分别为11.63%、11.57%、13.26%;信芯微的研发费用占比则高达50.12%、33.33%、32.83%。信芯微在综合毛利率与研发费用占比上明显优于其选出的可比公司。

巧合的是,信芯微并不是近期科创板受理的第一家主营显示领域TCON芯片产品的企业。在信芯微IPO获受理的前十多日,即2023年5月31日,硅谷数模(苏州)半导体股份有限公司(下称“硅数股份”)冲击科创板首家TCON芯片企业获受理。

信芯微在招股书中称硅谷数模的TCON芯片主要应用于笔记本电脑领域,与公司目前的主要应用领域不同,因此未列入技术指标对比企业。同时称集创北方和硅谷数模为非上市公司,经营情况对比未予列示。

不过根据硅数股份招股书,2020年至2022年硅数股份实现营业收入分别为6.55亿元、8.4亿元和8.95亿元,相比之下高于信芯微;硅数股份同期毛利率分别为42.52%、53.89%以及50.95%,同样高于信芯微。

硅数股份在招股书中选取龙迅股份、思瑞浦、纳芯微、圣邦股份、帝奥微、裕太微这六家从事模拟、数模混合芯片设计的企业作为同行业可比公司。

根据2020年至2022年上述六家企业情况看,同行可比公司的营业收入平均值分别为4亿元、9.03亿元和12.97亿元;行业毛利率为47.26%、53.64%、55.38%;行业平均研发费用占比为56.98%、18.05%和25.2%。对比信芯微,硅数股份与其所选同行可比公司的情况似乎更有可比性。

(文章来源:新浪财经)