小米力挺!博泰车联网赴港IPO

在众多知名资本的助力下,博泰车联网在报告期内收入实现显著增长。此次赴港上市融资若能成功,将助力公司加速成长。

又一家智能汽车供应商向资本市场发起冲击。

作为国内为数不多的同时提供智能座舱和智能网联解决方案的供应商,博泰车联网科技(上海)股份有限公司(以下简称“博泰车联网”)此次赴港IPO颇受期待,不仅获得了小米集团旗下的天津金米、东风集团、一汽投资、平安资本、上海国盛、长春长兴等众多资本的青睐,也因近年智能座舱市场的火热,公司报告期内的核心产品销量有所增长。2021年-2023年,公司累计售出约260万套智能座舱,年复合增长率达到55.2%。

智能座舱解决方案是核心业务

作为国内首批开发智能座舱解决方案的企业之一,博泰车联网是国内为数不多的自主拥有软件、硬件和云端服务整体能力的企业。根据灼识咨询的资料,截至2024年3月31日,按搭载高通8295芯片的高端智能座舱解决方案的定点数量计算,博泰车联网在中国智能座舱解决方案供应商中排名第二。按2023年软硬一体化智能座舱解决方案的收入计算,博泰车联网为中国OEM(原始设备制造商)提供智能座舱解决方案的第二大独立本土供应商。截至2023年12月31日,公司已通过22家汽车OEM对智能座舱供应商的资格审查,其中包括15家中国OEM、5家合资OEM和2家国际OEM。

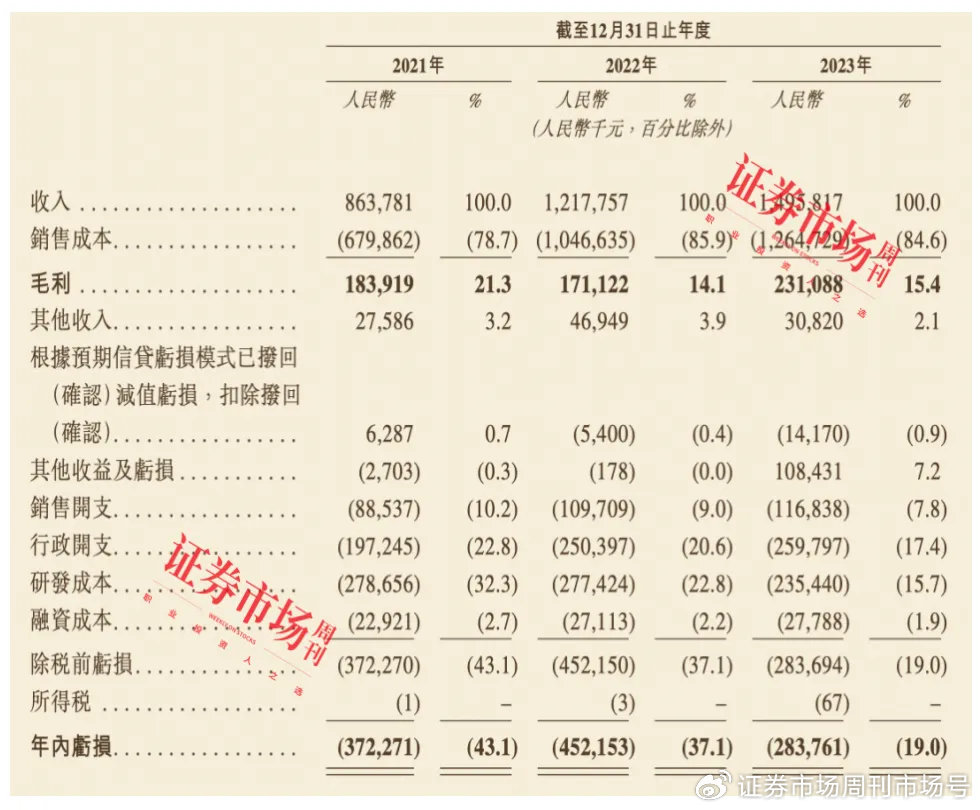

不过,同大多数自动驾驶类公司一样,博泰车联网在报告期内收入实现显著增长的同时,也面临着持续亏损的挑战。招股书显示,2021年至2023年,博泰车联网分别实现收入8.64亿元、12.18亿元、14.96亿元;产生净亏损-3.72亿元、-4.52亿元、-2.84亿元,累计净亏损金额超过11亿元。

注:截图来自招股书

注:截图来自招股书

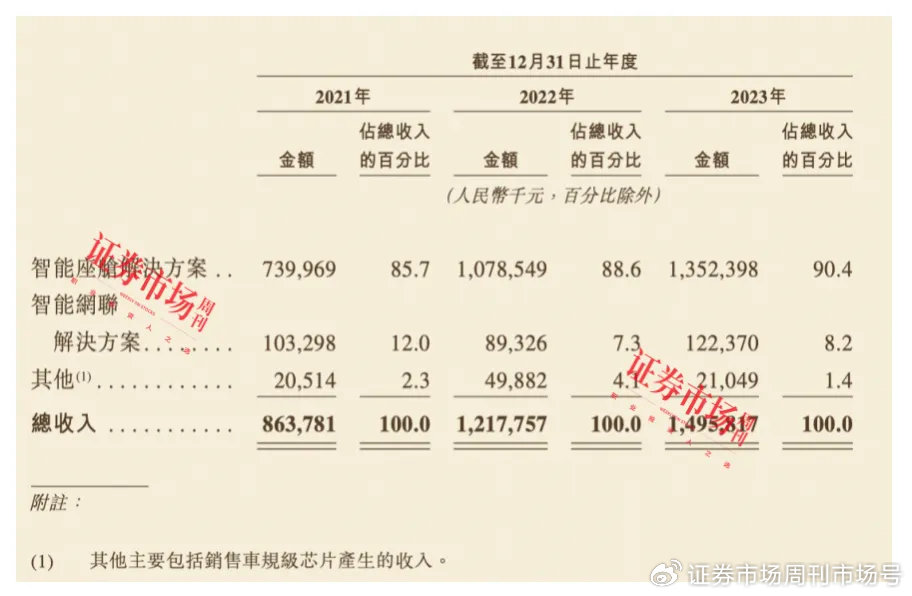

从收入结构来看,博泰车联网的收入主要来源于两大业务,分别是智能座舱解决方案和智能网联解决方案。其中,智能座舱解决方案是博泰车联网的核心业务,“得益于现有客户需求的增长以及客户群的迅速扩大上升”,该业务对公司收入贡献占比逐年上升。2021年-2023年,智能座舱解决方案产生的收入分别约为7.40亿元、10.79亿元、13.52亿元,占比分别约为85.67%、88.57%、90.41%。公司还表示,新推出的高端车型智能座舱解决方案价格上涨也是收入增长的重要因素。

注:截图来自招股书

注:截图来自招股书

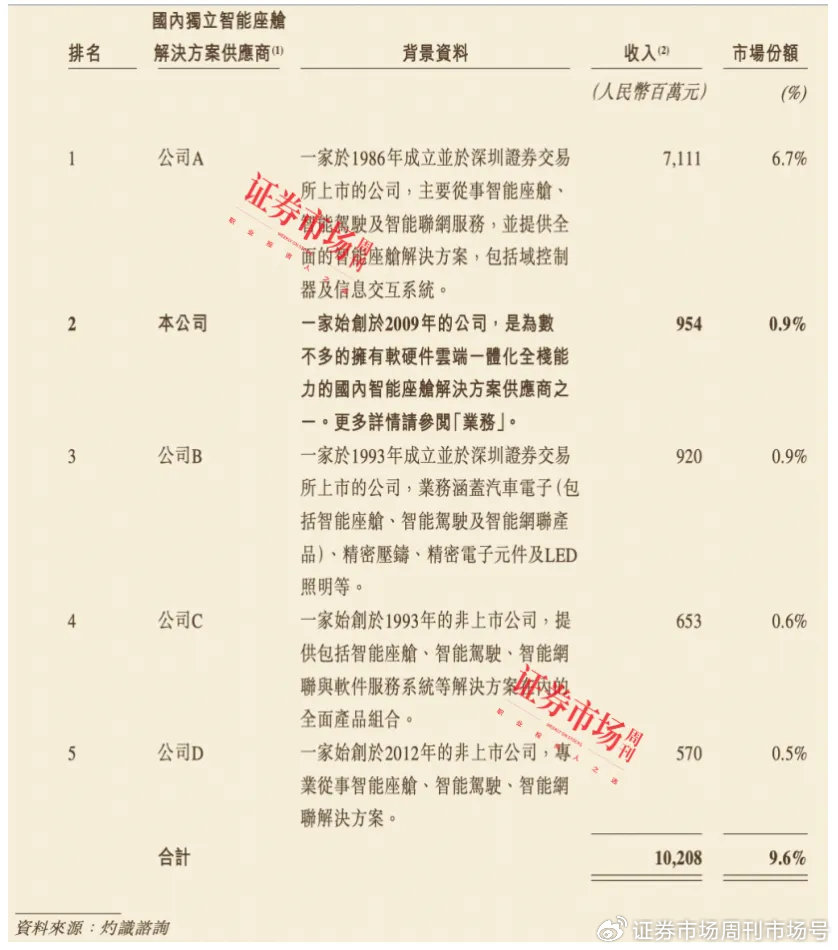

作为公司的核心业务,智能座舱解决方案在行业规模方面,根据灼识咨询的资料,2023年博泰车联网向中国OEM提供软硬一体化智能座舱解决方案所产生的收入为9.54亿元,在国内独立智能座舱解决方案供应商中排名第二,市场份额为0.9%,与市场占比排名第一的供应商的市场份额相比仍有较明显的差距,而与排名第三、第四、第五的国内独立智能座舱解决方案供应商市场份额差别不明显。

注:截图来自招股书

注:截图来自招股书

招股书显示,市场占比排名第一的公司是一家于1986年成立并于深交所上市的企业,主要从事智能座舱、智能驾驶及智能联网服务,并提供全面的智能座舱解决方案,包括域控制器及信息交互系统,其2023年收入达71.11亿元,市场份额达6.7%。

此外,虽然智能网联解决方案也是博泰车联网的重要收入来源之一,但其收入贡献占比在报告期内有所下降。招股书显示,报告期内,该业务产生的收入占总收入的比例从2021年的约12%下滑至2023年的约8.2%。

盈利能力受原材料成本掣肘

盈利能力受芯片成本掣肘,这在智能汽车行业成为共性。公开资料显示,中国乘用车智能座舱解决方案的主要原材料包括芯片、显示面板、通信模块。 其中, 芯片是最重要的原材料之一,其成本占智能座舱域控制器总成本的20%至35%。

博泰车联网招股书也披露,材料成本是公司销售成本的最大组成部分,分別占总收入的53.3%、68.5%、60.4%,包括车规级芯片、集成电路及结构部件,其中车规级芯片是智能座舱解决方案的最重要原材料。

根据灼识咨询的资料,乘用车智能座舱解决方案主流车规级芯片的平均价格在2021年至2023年间经历了显著波动,从每片731.2元上涨至每片791.1元,尽管在2023年有所回落至每片684.5元,但目前整体仍然保持在较高水平。

芯片价格的高位徘徊,直接抬升了博泰车联网的原材料成本,进而压缩了智能座舱解决方案的毛利率空间。根据招股书,博泰车联网智能座舱解决方案的毛利率在报告期内呈现出下降趋势。例如,2021年毛利率为17.5%,而到了2022年则下降至12.5%,尽管2023年有所回升至15.1%,但仍低于2021年的水平。此外,博泰车联网的整体毛利率在过去三年中亦呈现出波动下降的趋势,分别为21.3%、14.1%、15.4%。

对于博泰车联网来说,如果公司无法完全将成本上涨的压力转嫁出去,或智能座舱解决方案的销售价格涨幅有限,成本与销售价格之间的不匹配将影响到公司盈利水平。

注:截图来自招股书

注:截图来自招股书

高研发投入提升公司竞争力

据招股书,博泰车联网目前已完成8轮融资,累计融资金额近40亿元。今年上半年,博泰车联网完成D轮融资,投后估值达85.72亿元。在其背后,汇聚了众多知名资本的支持,比如小米集团旗下的天津金米、东风集团、一汽投资、平安资本、上海国盛、长春长兴等,他们为博泰车联网提供充足的资金支持的同时,也带来了丰富的行业资源和战略协同效应,助力博泰车联网在车联网领域不断取得突破和发展。

招股书显示,今年前五个月,博泰车联网的智能座舱解决方案从七家OEM处获得17个定点。截至3月31日,公司已累计为超过40个汽车品牌的逾200款车型提供服务。

目前来看,博泰车联网累计售出约260万套智能座舱产品,2021年至2023年的复合年增长率达到55.2%。今年前五个月,公司已交付约61万套智能座舱单元,同比增长140%。

博泰车联网业务之所以能够加速发展,与公司强大的技术研发能力、丰富的研发成果和专利积累、专业的研发团队,以及广泛的研发合作网络不无关系。

在研发投入方面,博泰车联网在科技创新方面持续投入,报告期内,公司分别产生研发开支2.79亿元、2.77亿元、2.3亿元。在研发成果方面,截至目前,公司已申请5777项专利,其中4773项为发明专利,约占申请量的82.6%。这些专利涵盖车联网云平台、定位导航、人机交互等多个领域,几乎涵盖智能网联汽车技术的各个方面。

此外,公司还与高通、黑莓等知名企业建立了紧密的合作关系,共同推进智能座舱解决方案的创新和发展。研发团队建设方面,博泰车联网在南京、深圳、大连、沈阳、长春和武汉等主要城市建立了研发中心,吸引了全国顶尖的研发人才。截至2023年12月31日,公司的研发团队由682名专家组成,占员工总数的40.2%,其中86.0%的员工具有本科及以上学历。

对于本次赴港IPO募资的目的,博泰车联网在招股书中称,募资金额拟用于扩大产品组合和解决方案,以及增强技术,进一步加强涵盖软件、硬件和云端服务的全栈内部能力;提高公司的制造、测试及验证能力;扩大公司的销售和服务网络,以提高公司的品牌知名度;旨在进一步整合行业资源的战略性收购;用于营运资金及一般企业用途。

(文章来源:证券市场周刊)

- 上一篇:中汽协:8月汽车销量环比增8.5%

- 下一篇:无惧内卷 欧拉让经典更进一步