永臻科技IPO:产品单一高盈利,融资续命存风险

当前全球化的能源危机正在掣肘着工业生产领域,能源结构加快调整转型是解决传统化石能源短缺的唯一途径。在此背景下,全球已有众多国家相继提出了“碳中和”目标,低碳经济成为全球各国发展主旋律,太阳能作为目前人类已知可利用的清洁型能源之一。光伏产业经过我国这些年的大力支持,光伏行业也取得了长足发展。

我国作为产业链较为齐全的国家,除了最终光伏硅片产业产能产量占全球比重较大以外,其上下游产业也取得了一些进步,如原材料多晶硅碇、单晶硅棒和一些配套企业,都吃到了光伏行业发展带来的红利。一家于2016年8月3日成立,主要从事绿色能源结构材料的研发、生产、销售及应用的永臻科技股份有限公司(以下简称“发行人”或“永臻股份”),其主要产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件等光伏电站配套产品。因得益于光伏行业在近些年的发展,上交所于2023年4月受理了其主板上市申请,并于2023年9月26日通过了上市委审议。

发行人本次募集资金17.25亿元,其中14.25亿元用于铝合金光伏边框支架与储能电池托盘项目一期光伏边框工程,用于补充流动资金3亿元。预计发行不超过5,931.41万股,占发行后总股本比例不低于25%。本次发行保荐人国金证券股份有限公司,审计机构为天职国际会计师事务所(特殊普通合伙)。

发行人选择的上市标准是“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”。发行人报告期(2020年1月1日-2022年12月31日,后同)净利润分别为0.3亿元、0.91亿元和2.46亿元,累计经营活动产生的现金流量净额均为负,但其近三年累计营业收入为95.66亿元,初步满足了上市要求的财务指标。但估值之家详细分析了其招股书,发现其产品单一抗风险能力低,无技术壁垒靠融资续命,虽然通过了上市委的审议,可以融得巨额资金又够其挥霍一阵子了,但未来依然堪忧……

一、用资金和先入优势打造护城河可能并不牢固

我们在分析发行人招股书的过程中,始终有一疑问:没有技术护城河的发行人如何将净利润规模做到与可比公司相比行业第一的位置的?

发行人的产品主要应用领域是光伏边框和光伏支架,对强度和耐腐蚀程度有一定的要求,但整体应用环境并不恶劣,可能对某些物理特性有一定的要求和因应用领域不一样导致与其它铝合金型材有小幅差别,但并无太大的本质区别。

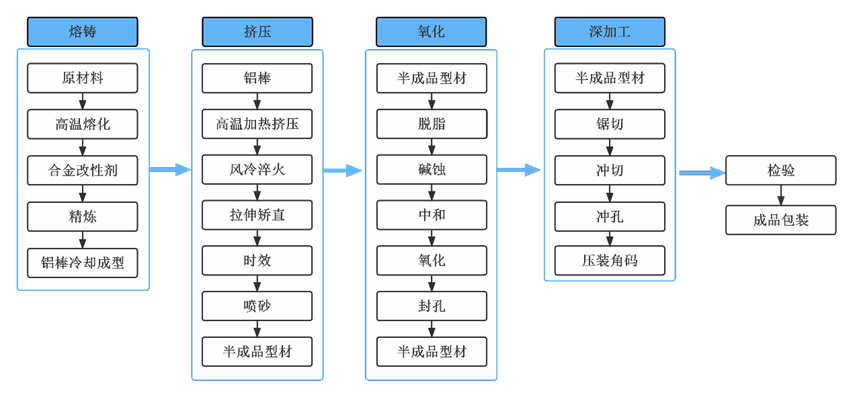

发行人产品的生产工艺主要经过熔铸、挤压、氧化和深加工四个环节,具体如下图所示:

在上述四个环节中都是一些普通的高温熔化、加热挤压、碱蚀、氧化、锯切、冲切和冲孔等一些工艺,这些工艺在我国作为全球的供应链、产业齐全、制造业发达的当前,几乎可以说没有技术难度可言。发行人2020年至2021年分别采购了半成品型才1.46亿元和0.27亿元,也反应出其生产工艺可能技术含量不高的事实。

但就是这些没有技术含量的工作,发行人不仅将规模做到了一定程度,盈利能力似乎也不错,根据同花顺IfinD提供的数据,发行人与可比公司的净利润比较如下表所示:

单位:亿元

从上表可见,发行人永臻股份的净利润规模从2020年度排名第三到2022年度排名第一,营收规模也从可比公司中排名第三提升到了第二。难道发行人七年磨一剑,将本就没技术含量的金属切割制作出一朵花来?

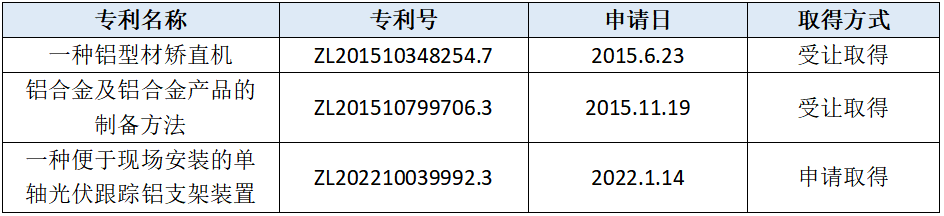

我们遂去查看了发行人的专利持有情况,但很遗憾,其发明专利共计3项,如下表所示:

虽然我们不清楚上述专利的细节,但根据名称判断可能其含金量似乎并不高。然而就这三个专利,还是2015年受让取得2项,2022年又申请取得1项。也就是说发行人7年前受让取得的2项专利支撑其在报告期取得羡煞旁人的业绩?同行们买不起2项专利?发行人报告期研发费用分别为2,400.12万元、5,825.34万元和6,643.77万元,我们很好奇发行人将研发费用都花在了哪里?

根据招股书披露,发行人报告期主要研发内容为光伏边框及模具研发项目和BIPV类研发项目,而单个边框项目研发预算在500-2,800万元之间,BIPV单个项目研发预算在150-700万元之间。报告期的研发投入中,直接投入分别为1,418.34万元、3,297.60万元和3,413.42万元,分别占研发费用比重为59.09%、56.61%和51.38%。研发一般是小规模的试制,而发行人产品的单位价值并不大,而研发投入中如此巨额的材料投入是否存在虚增研发投入的可能?不然,也不至于这么多年的投入却只有一项自己发明的专利吧。

交易所显然也注意到了发行人核心竞争力的情况,在第三轮问询中要求发行人结合光伏边框行业的竞争状况、行业壁垒、市场空间及发行人的技术水平等各方面进一步说明其核心竞争力的具体体现。

发行人在回复中称其有着质量优、能够短时间响应客户大规模供货所需求的高效交付能力和丰富的客户资源优势,简单的点理解就是质量好、交付快和客户端的先入优势。这些是否算是核心竞争力的具体体现?在产品技术难度不高的情况下,质量优、高效交付能力和客户资源优势应该只能算作为一个锦上添花的竞争力,要依靠这个作为核心竞争力,将来可能被竞争对手打得措手不及。

然而,高效交付能力却意味着极大的资金投入。需要大规模的库存和材料备用,还有大规模的产能以及工人随时待命,这些都是实实在在的资金投入。发行人在关于竞争壁垒的叙述中也从投资端和生产端分别阐述了其强大的资金壁垒。投资端需要大量的资金购置生产设备和建设厂房,以形成规模化效应。以新建年产能20万吨边框的生产基地计算,仅购置生产设备就需要7-8亿元的投资额,对企业的资金实力要求较高。而生产端企业亦需要大量的流动资金以满足日常生产经营的需求。

结合发行人说的客户资源优势,我们认为这里面有两个问题。第一,发行人所说的客户资源优势,在商言商,客户不会因为与发行人合作关系良好就放弃能降低成本的供应商,一旦其它供应商对发行人的客户有更大的利益优势,客户也许会豪不含糊的转而采用其它供应商。第二,如果要新建一个发行人规模相当的工厂,资金需求量的确会比较大,但蚕食发行人市场份额的也许并不是新成立的企业。反而我国作为铝合金生产大国,一旦发行人所从事的业务盈利能力大幅超过其它铝合金生产厂家,转向发行人的业务如果有利可图,横向扩张的难度应没有发行人描述的那么高。并且,我国的资本市场缺资金吗?或许根本不缺,而真正缺的是实实在在的好项目罢了。

以上所述:发行人所从事的业务本身技术含量不高,靠着市场的先入优势和极大的资金堆砌出来的竞争壁垒,本身并不具备成为核心竞争力的先天条件,发行人自认为的核心竞争力或许难以经得起推敲。然而发行人却因为要打造这个并不是什么核心竞争力的核心竞争力,目前就需要承担巨大的成本……

二、高额财务费用和资金占用,以融资续命

据招股书披露的数据,考虑到与客户的票据结算情况后,报告期发行人销售回款分别为16.73亿元、30.88亿元和54.90亿元,收现比分别为103.33%、92.57%和93.77%,整体收现情况优秀。然而,就在收款表现优秀的情况下,发行人报告期经营性净现金流量分别为-2.87亿元、-9.17亿元和-12.20亿元。通常情况下,由于固定资产折旧等非付现成本的存在、非经营性损益对会降低净利润但不会减少经营性净现金流量等原因,净利润一般会小于经营性现金流量净额。

发行人报告期净利润-经营性现金流量的净额分别为3.34亿元、10.12亿元和14.66亿元,净利润远大于净经营性现金流,看起来越来越高的净利润,伴随的却是越来越差的经营性净现金流量。如若在规模极速扩张的时候,由于账期的原因,收现赶不上付现速度,确实会出现此种情况,但发行人自己披露的收现情况非常优秀,出现这样的情况就难以理解了。我们先不讨论这个情况形成的原因,但说发行人如何解决如此巨大的资金需求呢?当然只能靠融资了。

根据招股书披露,发行人利息费用分别为3,901.80万元、5,680.04万元和4,238.46万元,金额比较高昂,占发行人同期息税前利润的比重分别为39.97%、34.33%和13.20%,对发行人利润的侵蚀严重。虽然其利息费用占同期息税前利润的比重逐渐降低,但这并非是发行人经营有方或者盈利能力增强带来的结果,而是发行人在2021年共吸收了13.33亿元股权融资来缓解其流动资金不足的问题,2022年未吸收股权融资,却增加了借款8.75亿元,希望能用股权融资的方式来缓解现金流的尴尬。采用借款的形式会导致利润被侵蚀严重,而采用股权融资的形式则会影响是其净资产收益率。发行人报告期加权平均净资产收益率分别为36.12%、23.12%和14.41%,下降严重,也与发行人大额股权融资有直接的关系。而本次若成功融资,自然可以在相当长一段时间内为发行人缓和资金紧张的局面,但是也一定会带来加权平均净资产收益率的大幅下滑的副作用。

发行人为何会在收现比表现优秀的情况下,仍然会有大额资金缺口?是何原因形成?

三、客户集中、产业链话语权薄弱

一家制造企业除了要投入固定资产用于生产,而另外一个大的投入就是营运资本投入,备有足够的资金、存货以及未能及时收回的应收款项都会占用企业的资金。而流动负债则是借用其它人的资金来降低自有资金的需求。流动资产大于流动负债的部分则是企业需要自行投入用于经营的资金。根据招股书披露的数据计算,发行人各报告期末的营运资金(流动资产-流动负债)占用如下表所示:

单位:亿元

根据上表所示,发行人报告期营运资金占用越来越大,且增长明显。通常情况下,若不考虑其它因素,若发行人报告期运营效率一致,则营运资金占营业收入的比例应保持相对稳定。然而,发行人营运资金占营业收入的比例从2020年底的-19.45%变成了2022年底的16.17%。无论发行人再如何描述其经营能力多么优秀,收现比也常居高位,最终这个营运资本占营业收入比的变化都还是证明其实际运营能力在大幅下降,否则发行人的这个指标的变化幅度不会如此之大。那又是何种原因导致发行人大额的营运资本投入呢?

据招股书披露,发行人报告期对其前五大客户的销售收入合计分别为13.63亿元、26.12亿元和40.92亿元,占同期营业收入的比重分别为99.99%、99.73%和90.48%。达到这个比例的客户集中度已经异常高了,虽然其未对某一个具体客户依赖度超过50%,但如此高的客户集中度,却为发行人带来了另外一个问题,那就是在销售端的议价能力可能较弱。特别需要说明的是,天合智慧能源投资发展(江苏)有限公司、晶澳太阳能科技股份有限公司和苏州阿特斯投资管理有限公司于2021年8月,从发行人实控人汪献利手中分别受让发行人的3.125%、1.25%和1.25%的股权。而这三家企业所属的集团均从事发行人的下游业务,从运营的角度他们投资发行人或许为纵向扩张,稳固上游供应链。但从持股比例上看,他们均作为发行人持股比例不超过5%的小股东,其对自身利益的维护远优于对发行人利益的维护。2022年度,此三个股东和客户为发行人贡献的营收占比为71.17%,发行人在销售端的议价能力将进一步被削弱……

在采购端,发行人的主要材料均为铝棒,报告期铝棒采购占其采购总额的比例分别为77.66%、92.78%和83.25%。发行人在招股书中说到“我国电解铝产量总体保持稳定,再生铝产量持续增长,发行人的上游铝材原料行业成熟度较高、供应较为充足,产业发展环境良好,有利有企业的生产经营”。但是,就在这么一个成熟度高,充分竞争的买方市场形势下,发行人的铝棒采购结算条件却极为苛刻,通常采用现货现款或者先款后货的采购方式,到底是发行人运营能力不足还是其它原因不得而知。但这却是发行人报告期营运资金大幅增加的原因之一。

以上所述,发行人客户集中度高,议价能力(包含价格和付款条件等)较弱,且随着主要客户小幅入股发行人,这个趋势短期内可能无法改变。在光伏行业降本增效的大背景下,头部光伏组件企业对上游议价能力强,对辅材成本控制要求更高。加之发行人在采购端同样不具有议价能力的优势,导致发行人营运资本占用越来越高,最终结果则是净资产收益率将大幅下滑。

除了其产业链地位可能导致其议价能力不足的问题,其自身还有产品结构上的问题也同样对其抗风险能力有着极为不利的影响……

四、产品结构单一、扛风险能力弱

根据招股书披露,发行人分产品的营收如下表所示:

单位:亿元

从上表可见,发行人的绝大部分营业收入都来自光伏边框产品,甚至可以说发行人的产品就只有光伏边框产品,其它产品对发行人的业绩影响只是聊胜于无。铝合金由于强度高、重量轻、流动性好、充模能力强、耐腐蚀性好、熔点低等,在诸多领域都有应用。但发行人产品目前只应用在光伏行业的一个细分领域,对光伏行业的依赖性极大,抗风险能力低下,若遇到光伏市场形势不乐观,这很可能给发行人带来致命一击。

由于我国晶硅技术水平先进,成本优势明显,产能释放,国内产品在全球市场的占比也较高,2021年中国光伏组件产量占全球市场占比达到82.30%,发行人的产品最终消费者应该也有不少部分都在欧美地区。10多年前美国商务部公布对中国光伏电池及组件的反倾销税初裁结果,裁定中国涉案企业适用31.14%-249.96%不等的临时反倾销税率,并将征税措施向前追溯90天。随后欧盟也开启对中国光伏行业的“双反”调查,这对当时我国的光伏行业打击非常之大。虽然最终我国光伏行业挺了过来,但是但是近些年逆全球化的贸易战打得越来越火热,疫情影响导致经济萎靡,世界各国放缓光伏电站的建设也是有可能的,如若在出现一次类似的事件,以发行人的抗风险能力或许只能原地破产。

五、招股书多处数据异常、粉饰报表痕迹严重

发行人报告期业绩相对较好,营收复合增长率高达90.14%,在疫情影响的这几年,能保持如此高额的复合增长率,大多数企业估计都只能望其项背。由于光伏行业大多数企业在发行人报告期间均有着不同程度的业绩增长,我们初步推测发行人应该没有太大的业绩压力。但将发行人的净利率和可比公司对比后,又有了新的看法。根据同花顺IfinD提供的数据,发行与可比公司净利率如下表所示:

由于爱康科技净利率大幅下降至负数,故未列出可比公司平均值进行比较。但通过上表可比公司净利率情况,可以看到发行人所列的三个可比公司净利率都不同程度的下滑,而发行人的净利率变动趋势却逆行业趋势增长,本身增幅达44.13%,让其可比公司羡慕不已。但我们在分析招股书后发现,其依然有部分数据异常,或许是为了粉饰业绩导致的结果……

1.待抵扣增值税的异常

根据招股书披露,发行人报告期待抵扣增值税余额如下表所示:

单位:万元

发行人在解释待抵扣进项税额时称,2020年,待抵扣的增值税进项税额相对较高,主要系公司滁州生产基地处于建设期,固定资产、在建工程等长期资产持续投入所致。以发行人的解释,那么上述待抵扣增值税进项税的产生原因必然是《税总2016年第15号》文件中规定“增值税一般纳税人2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本办法有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%”。若以此文件规定为准,且发行人在报告期采用一致的会计政策,不存在部分全部抵扣,部分分期抵扣的情形下,理论上在2020年至2022年期间发行人应新增不动产或在建工程合计5,781.84万元/40%/9%=16.06亿元。但根据发行人招股书披露的固定资产、在建工程和无形资产原值合计仅11.65亿元。这个原值还是包含了所有固定资产、在建工程和无形资产的金额,已经远小于理论应增加的16.06亿元。因为很明显这个待抵扣进项税数据有问题,故不动产和在建工程原值我们也就不再区分了。

而另外一个问题是,发行人待抵扣进项税所依赖的相关文件规定,已经于2019年3月20日,在财政部、税务总局和海关总署关于深化增值税改革有关政策的公告中,明确取消了分期抵扣的相关要求。也就是理论上讲,自2019年4月30日起的财务报告中,企业均不应该存在由于《税总2016年第15号》文件规定导致的待抵扣进项税余额。发行人存在如此大额的待抵扣进项税余额,要说是由于财务人员没有更新相关知识恐怕没说服力,几乎就是赤裸裸的粉饰报表,可能利用已经失效的规定来掩饰其粉饰报表导致的数据不平!

在审计实务中,一般将审计中的重要性水平设置为税前净利润的5%-10%、或者资产总额的0.5%-1%,或者净资产的1%、或者营业收入的0.5%-1%。若以这些重要性水平为参考,发行人均有部分报告期的待抵扣增值税进项税额达到前述具有重要性的水平,天职国际并非一个名不见经传的小所,执业水平相对应该是有保障的,何以对此视而不见?

2.人均产值增幅远超员工薪资增长

根据招股书披露,估值之家整理了发行人员工人均年产值如下表所示:

上表可见,发行人报告期人均产值从135.58万元增长到了292.37万元,增幅高达115.64%。若是在少数的特殊行业如游戏,增加销售几乎不用增加成本的情况下,人均产值可以野蛮生长。但发行人作为一个没太多技术含量的制造业企业,产值的提升必然是需要人工去生产,在没有更多的科技含量加持下,人均产值的变化不会太大。而发行人的人均产值增长了115.64%,这种可能性几乎是微乎其微,若要是真的,估计一众企业都需要去向发行人学习成功经验。

然而,与人均产值大幅增长不同的是,根据现金流量表中为员工支付的现金计算的发行人人均薪酬报告期仅增长了18.95%,与人均产值的增长天差地别。换句话说,员工花了更多的工作时间,发行人不应该提供更多的报酬吗?以18.95%的涨薪对115.64%的产值增幅,是否过于小气?还是有其它原因……

发行人在报告期还存在大范围未缴纳社保公积金的情况。虽然不少未上市的企业不太重视员工利益,但发行人报告期分别有169人、111人和76人未缴纳社保,有942人、1232人和67人未缴纳公积金,未缴纳比例相对较高。诡异的是,发行人分别将报告期69人、33人和0人未缴纳社保,595人、439人和0人未缴纳公积金归类为员工主动自愿放弃,有主动自愿放弃社保公积金的员工么?或许会有极少数的员工因为特殊情况会主动自愿放弃,但如此大面积员工主动自愿放弃,是否被主动自愿也不得而知。报告期公积金的覆盖比例分别只有10.88%、20.21%和96.22%,为何2022年度相关员工非要勉强自己收下公司缴纳的公积金?知错能改善莫大焉,发行人虽然改错,但是否知错还并不一定。

综上所述:发行人看起来更像一个规模较大的铝合金金属切割厂,从事着并无多大技术含量的业务,依靠资金打造的核心竞争优势或许并不存在,且大额融资续命也会反噬其利润空间。招股书中还有多处数据异常指向其粉饰报表上市融资,加之本文未详述的产能利用率并不高,新增产能消化或困难、期间费用率远低于同行没有降本空间和财务总监在报告期离职等异常情况,本次上市融资或许也只是续命的一种手段罢了。虽然已经过会,但还面临着不小的市场考验……

(文章来源:新浪财经)