新荷花14年3闯创业板:曾被举报财务造假,与供应商数据"打架"

新荷花的上市梦持续了十多年。近日,四川新荷花中药饮片股份有限公司(简称:新荷花)在四川证监局办理首次公开发行股票并上市的辅导备案登记,拟首次公开发行股票并上市。

这已经是新荷花第三次冲击资本市场了。

证监会数据显示,新荷花于2010年第一次申报IPO闯关创业板,却于2012年过会后主动撤回了上市申请,原因为实控人持股比例较低。巧合的是,过会后不久新荷花就遭到举报,内容系公司存在财务造假行为,市场也猜测新荷花终止上市的主要原因与这次举报有关。

一闯创业板失败后,新荷花重整旗鼓,于2020年递交招股书二闯创业板,保荐机构从华泰联合证券更换为海通证券。在一轮问询后,2021年4月,公司主动撤回创业板上市申请,撤回理由为上市计划调整,冲击资本市场再次终止。

根据此次辅导备案报告,新荷花的辅导机构和律所仍是前次申报的海通证券和北京市中伦律师事务所,会计师事务所由四川华信(集团)会计师事务所更换为天健会计师事务所。新荷花三闯IPO能成功吗?

曾被举报虚增收入

新荷花主营业务为中药饮片的研发、生产和销售,公司向客户提供配方饮片、投料饮片等产品。中药饮片是中药材经过按中医药理论、中药炮制方法,经过加工炮制后的,可直接用于中医临床的中药。

需要指出的是,2012年首次过会后,新荷花曾遭到举报,内容主要为业绩造假,不久后新荷花撤回了上市申请。但根据公司回应,该次撤回上市申请的主要原因并非由于举报信,而是因为实控人持股比例较低,仅为29.81%,上市动力不足,在遭到举报的情况下萌生退意。

公司表示,在2020年二闯关创业板时,江云、江尔成父子合计享有新荷花的权益为54.95%,实际控制人家族享有权益较前次大幅提升。

除此之外,前次申报期间公司核心产品竞争力较弱,考虑到上市后对公司核心竞争力、核心客户稳定性、持续性方面会有着更高要求,对公司产品品质控制、业务转型也有着对应要求,而上市公司还需要兼顾内部控制及经营业绩,预计上市后将给实际控制人带来较大压力,最终决定撤回上市申请。

具体来看,新荷花此前遭举报内容主要涉及公司虚增收入上。举报信称,新荷花存在与主要客户协定,由关联方成都国嘉联合制药有限公司及其他关联公司将大额资金汇入主要客户账户,再由客户将款项汇入新荷花账户,新荷花开出发票,但不向客户发货。新荷花与前五大客户之间并没有真实的交易,新荷花70%的销售额和营业收入是通过虚假交易、内部交易炮制的。

举报信指出,新荷花当时只有3000平方米左右的厂房,年产能和产值只有4000万到5000万,而公司目前年收入达到3个亿左右,其中约2个亿为虚假交易的结果。

举报信还提到,2008年、2009年位居新荷花前五名销售客户之一的个人中间商高小焦是新荷花的内部员工,高小焦与新荷花之间通过多次资金转移的方式过票、过账的虚假交易金额达到2000多万元。公司与其他上下游客户企业之间也存在虚假交易。

2011年12月,时任保荐机构华泰联合证券收到证监会发出的举报核查函,要求时任保荐机构、申报会计师就举报信反映的有关新荷花的事项进行核查并发表意见。但时任保荐机构和申报会计师均否认了前述举报内容。

业绩停滞八年

对比两次申报创业板资料,新荷花的变动也有不少疑点。

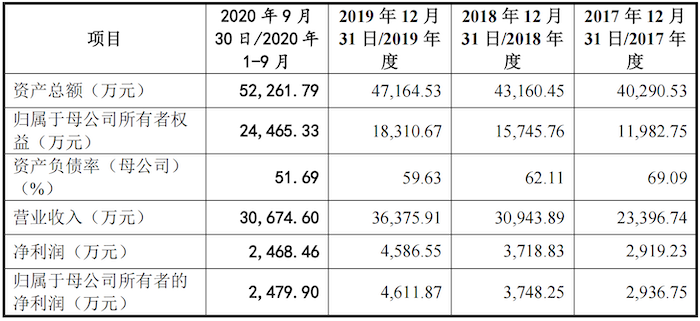

首先在业绩上,据招股书披露,2017年至2020年1-9月,新荷花的营业收入分别为2.34亿元、3.09亿元、3.64亿元和3.07亿元;净利润分别为2919.23万元、3718.83万元、4585.55万元和2468.46万元。

图片来源:招股书

图片来源:招股书

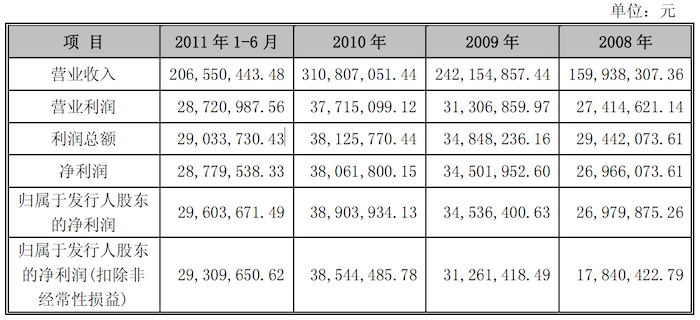

根据公司第一次递交的招股书披露,2008年至2011年上半年,新荷花的营业收入分别为1.60亿元、2.42亿元、3.11亿元和2.07亿元;净利润分别为2696.61万元、3450.20万元、3806.18万元和2960.37万元。

图片来源:招股书

图片来源:招股书

可以看到,2009年新荷花的营收就已达到2.42亿元,净利润已经超过3400万,但到2017年公司营业收入仍然只有2.34亿元,甚至较八年前有所下滑,公司净利润甚至不足3000万元。这意味着,八年间新荷花的业绩增长几乎停滞。

蹊跷的是,两次申报稿披露的报告期内,新荷花的业绩增速并不低,2008年至2010年间,新荷花的营收复合增长率高达39.40%,净利润复合增长率也有18.81%;2017年至2019年间,新荷花的营收复合增长率为24.69%,净利润复合增长率为25.35%。

八年间业绩增长停滞,新荷花为何却能在两次报告期内实现收入、净利润的高增长?

采购模式变化

除此之外,新荷花的采购模式也有所变化。

新荷花第一次递交的招股书显示,公司各种中药材的采购模式包含个人供应商(大户)采购、单位法人采购和中药材流通市场采购。以个人供应商(大户)采购为主要采购模式,2008年至2011年间,新荷花向个人供应商的采购占比超过80%,前五大供应商中,个人供应商占了三名。

新荷花表示系因为公司上游行业为中药材种植,由于中药材种类繁多,种植区域分布广泛,而个人供应商(大户)利用掌握的中药材种植资源和货源渠道,为饮片提供原材料供应。

二次闯关招股书显示,新荷花的采购渠道已从个人供应商为主变为以公司为主,个体供应商、合作社为补充的模式。新荷花2017年至2019年1-9月向公司类供应商采购占采购总额的比重超过60%,前五大供应商也均为法人供应商。而个体供应商采购占比在16%-18%之间,和2011年相比已大幅下滑。

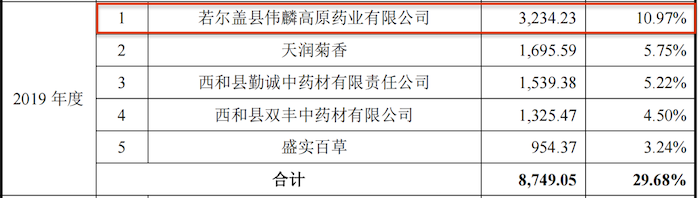

值得注意的是,新荷花2018年至2020年1-9月的第一大供应商均系若尔盖县伟麟高原药业有限公司(下称:伟麟药业)。

天眼查显示,伟麟药业成立于2011年12月20日,注册资本3000万元,经营范围包括中药材初加工、分选晾晒;农副产品、畜产品生产加工;中药材种植及研发、收购及销售;畜产品收购、销售;农特产收购、销售;中药材及农副产品仓储及配送服务。

值得注意的是,2017年,伟麟药业销售总额为300万元,2019年大增至3107.97万元,但2019年新荷花对伟麟药业的采购总额却达到3234.23万元,比伟麟药业的销售总额还多。

图片来源:天眼查

图片来源:天眼查

图片来源:招股书

图片来源:招股书

此外,天眼查显示,新荷花2019年第三大供应商——西和县勤诚中药材有限责任公司(下称:勤诚中药)成立时间较短,2018年10月19日才成立,且参保人数为0;新荷花2017年第二大供应商绵阳市腾源中药材有限公司已注销。

图片来源:天眼查

图片来源:天眼查

(文章来源:新浪财经)