顺鑫农业疲态尽显:白酒毛利率4连降 地产业务沦为拖油瓶

说到白酒,大家首先想到的可能是茅台、五粮液(228.350, 7.35, 3.33%)等高端白酒。

确实,现在大多数的白酒企业都在努力往高端方向挤,每到逢年过节就会争相涨价,生怕价格一低,会被人觉得自己是款“低端酒”。

而主打低价的北京顺鑫农业股份有限公司(000860.SZ,以下简称:顺鑫农业),可以说是一众白酒企业中的“异类”。其主要产品是北京知名的二锅头品牌——牛栏山。

顺鑫农业表面看起来十分风光,酒类业务在去年首次突破百亿营收大关,成为第五大上市酒企。不过,《每日财报》通过顺鑫农业这份半年报可以看到,中低端酒难以维系,高端布局难突围、地产业务沦为“拖油瓶”。过去的一段时间里公司日子过得也并不轻松。

上半年净利下滑,农业盈利能力有待提高

顺鑫农业前身为牛栏山酒厂,1998年经北京市人民政府批准,由北京市泰丰现代农业发展中心作为独家发起人,以募集方式设立北京顺鑫农业股份有限公司,同年11月4日于深交所上市,成为北京第一家上市酒企。

在上市后的顺鑫农业开始多元化发展,业务范围十分广泛,既包含轻资产的食品加工制造,如白酒的生产销售、生猪屠宰及肉制品加工、农副产品生产加工等,又涵盖重资产的房地产开发、水利与建筑工程施工和物流业务等。

虽然玩的花,并不代表玩得好,顺鑫农业近年来疲态愈发明显。

8月21日,顺鑫农业发布2020年半年度报告,公司实现营收约95.2亿元,同比增长13.12%;归母净利润约5.48亿元,同比下降15.36%,基本每股收益约0.74元,同比下降15.36%。

公司从事的主要业务包括白酒酿造与销售、肉猪的繁育与屠宰、房地产开发等。其中白酒业务约占主营业务60%以上,猪肉业务约占20%以上,房地产业务占3%以上。

数据显示,2020年上半年,顺鑫农业猪肉产业营业收入24.59亿元,同比增长70%左右。也正因此,才推动了顺鑫农业收入实现了正增长。不过,与白酒产业不同,顺鑫农业的猪肉产业虽然收入增长迅速,但在利润贡献上,却几乎起不到任何作用。

上半年,顺鑫农业的猪肉产业毛利率在1.86%左右,与去年同期相比,下滑6.38个百分点;同期,顺鑫农业的白酒产业毛利率为38.89%,虽然也同比下滑5.7个百分点,但与猪肉产业相比,依然很高。猪肉产业的盈利能力有待进一步提高。

中低端酒难以维系,高端布局难突围

值得注意的是,顺鑫农业白酒产品的毛利率再次出现明显下滑。上半年公司整体毛利率29.2%,同降7.6个百分点,而其中白酒业务毛利率同比下滑5.7个百分点至38.9%,这令本就在毛利率垫底上市白酒公司的顺鑫农业更加尴尬。

而这也是顺鑫农业白酒业务毛利率的连续4年下滑,从2016年的62.59%下滑23.7个百分点之多。

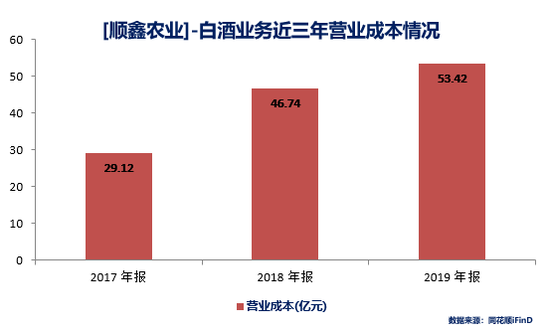

目前顺鑫农业白酒产业有两个品牌,一个是二锅头牛栏山,一个是宁诚老窖。2017年-2019年,顺鑫农业白酒业务分别实现营收64.51亿元、92.78亿元和102.89亿元,同比增长23.96%、43.82%、10.91%。同期,白酒业务的营业成本分别为29.12亿元、46.74亿元和53.42亿元,成本增速超营收增速。

值得注意的是,顺鑫农业2019年白酒业务成本中,包装材料费用达25.16亿元,同比增长27.73%,而原材料费用仅为21.83亿元。这也意味着,一瓶牛栏山酒的包装费用或远大于基酒等原材料的费用。

这也说明了产品生产成本已没有多少下滑空间,要提升毛利率,只能在产品价格上做文章。然而白酒行业的竞争愈演愈烈。顺鑫农业以“牛栏山”品牌主打光瓶酒市场,定位低端,对比同档的老村长、红星二锅头等产品,在15元价值带,牛栏山拥有较大优势。

而价格带再往上提一个档次,顺鑫农业就没那么顺心了。尤其是在30元-50元价格带,泸州老窖(145.710, 2.16, 1.50%)、郎酒、汾酒、洋河等多家高端品牌都在对光瓶酒市场虎视眈眈。其中,汾酒的光瓶酒玻汾售价已经站上了50元价格带。

近年来,顺鑫农业也推出了青龙和黄龙高端系列,官方售价均在500元以上。2020年1月起,顺鑫农业还提高了三牛、百年红和珍品陈酿系列、光瓶酒的售价。

此外,牛栏山也将“战场”开辟到了汾酒等名酒品牌的“后院”,在基酒量大且优质的山西吕梁成立生产基地,显然高端化布局的意图十分明显。但其高端化成效似乎大打折扣,在市场上并没有激起多少水花。

主要因为目前全国消费者都形成了对牛栏山低端化的认知,牛栏山要突破认知障碍需要很高的教育成本。另外低端产品与高端产品的消费群体差异、渠道差异都很大,因此要实现高端化对顺鑫农业来说,资源投入非常大,后续利润可能会进一步被蚕食。

顺鑫农业在财报中也表示,当前其白酒产业存在三大风险,第一是系统性风险,宏观环境的变动和行业政策的调整,将对公司发展会产生影响;第二是市场开拓风险,在国内中低端白酒市场竞争加剧的背景下,公司白酒产品在进行外埠市场拓展过程中,会面临不确定性;第三是假冒产品侵权风险,假冒伪劣产品是困扰名酒企的一大难题,此类侵权行为若得不到有效控制,将对企业品牌和市场造成不利影响。

负债前行,地产业务沦为“拖油瓶”

顺鑫农业的第三大业务——房地产业则是连年亏损。从2015年-2019年,顺鑫佳宇的亏损不断扩大,四年累计亏损超10亿元。2020年上半年亏损继续依旧延续。

地产开发业务一直都是顺鑫农业的“拖油瓶”,房地产不但不贡献业绩,还成为债务拖累。导致顺鑫农业成为为数不多的高负债上市酒企。

《每日财报》注意到,自2011年开始,顺鑫农业的资产负债率就一直在60%以上,其中2017年-2019年顺鑫农业三年的资产负债率分别为61.29%、61.07%和66.12%。对比之下,同期行业的这一指标平均值分别为28.4%、27.71%和30.06%。

高负债之下,顺鑫农业不得不借新还旧。近日,公司宣布拟发行10亿元中期票据,发行期限不超过3年,募集资金用于偿还或置换银行贷款、补充流动资金。在今年3月初时,顺鑫还发行了为期270日的5亿元规模疫情防控债,发行利率2.72%。

尽管顺鑫农业很早就对外表示要将这个“拖油瓶”剥离出来,不过,至今并没有什么实质性进展。顺鑫农业房地产业务以存量项目开发和销售为主,运营主体为子公司北京顺鑫佳宇房地产开发有限公司,主要项目在北京、海南和包头。

受地产调控影响,库存去化较慢,未来预计仍需投入资金,且在公司剥离主业的大方向下,收入会逐年减少。