泛海爆雷背后:地产与金融 谁反哺谁?

9月末,恒大求救的罗生门以许老板电光火石搞定1300亿战略投资以及“金九银十”助力恒大回笼1461亿资金落下帷幕。暂时上岸的许老板会否想起,4年前的那个秋天,站在你身边同样风头无两的同行卢老板与泛海,如今是否安好?

新冠疫情的阴霾席卷全球市场,始料未及的对地产转型过半、金融羽翼未丰的泛海予以最无情的全垒打。前几年还在高歌猛进买买买的泛海,如今也只能忍痛割爱通过卖卖卖来维稳大局。只是还好,根基还在。

右一是泛海控股(4.560, 0.29, 6.79%)的实际控制人卢志强

01

跨界选手的诞生

说起泛海,很多人可能知之甚少,但说起民生,大家又恍然大悟。

不得不说,泛海控股(000046)赶上了中国房地产和金融发展的黄金时代。1989年成立后,泛海陆续在北京、浙江、武汉、上海、深圳等8个一线城市构筑起泛海高端社区,也为此后泛海进军金融业积累了丰厚的原始资本。

1996年,审时度势的泛海作为发起人股东入局民生银行(5.370, 0.07, 1.32%),这成为泛海控股加速扩张的关键一环。2008年前后,泛海通过两次套现民生银行股票(占民生银行总股本的1%),收回投资约41亿元,而这1%的成本还不到2个亿。

初战告捷的泛海,此后更是紧锣密鼓的开启金融版图构建。经过不懈努力,泛海于2020年1月发布公告,称红墙已核准其行业分类正式由房地产业门类更新为金融业门类,行业大类为其他金融业。这对于金融行业中凤毛麟角的民营选手而言,何其不易。

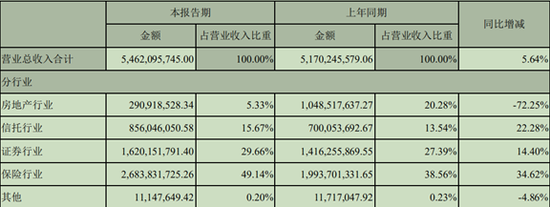

泛海控股参控股的金融公司

截至2020年6月末,泛海控股纳入合并报表范围的公司共有195家,其中金融企业有113家,占比近六成。目前,泛海控股的营业收入过半来自保险业、三成来自民生证券,来自房地产的营业收入仅仅占5.33%,且同比缩小了15个百分点。也就是说,未来的泛海,坐实了金融的招牌。

根据泛海控股《2020年半年报》整理

02

成功的转型,并不能卸下沉重的包袱

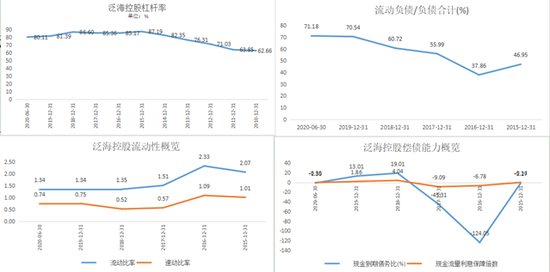

泛海控股虽然通过地产资金支撑金融布局接近完成,但由此产生的高杠杆问题使得公司资金链频亮红灯。

自2014年以后,泛海控股的杠杆率就再也没有回落至80%以下。不仅如此,其流动比率和速冻比率远低于其他房企。表明其变现能力强的资产占比非常小(2016年的现金流甚至为负),但与之对应的短期负债却很高(流动负债占比为71.18%),这意味着公司能用于偿付短期负债的资产安全边际非常小。

这就有了泛海在2019年一年内,为解决债务问题的泛海控股不得不频出回血大招:

-

出售上海董家渡项目和北京泛海国际居住区1#地块项目,总价值约126人民币;

-

出售美国旧金山First Street和Mission Street的相关境外资产,总价值约12亿美元;

-

房地产无新开工项目,施工全以项目续建为主;

-

为民生证券引入战略投资,加速上市步伐。

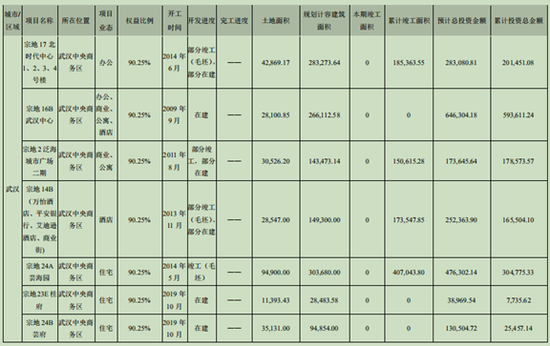

可惜屋漏偏逢连夜雨,破船又遇打头风。瞄一眼泛海手里的房产,我们也许就明白泛海割肉回血的无奈:主要待售项目集中在武汉,主要出租物业也集中在武汉,不得不说在金融业乘风破浪的泛海,此次扎扎实实栽在了疫情的黑天鹅上。

泛海控股主要项目分部

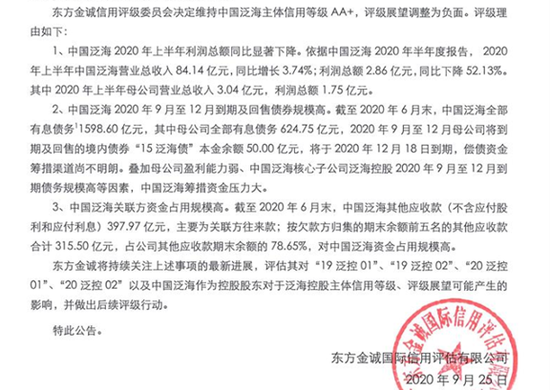

截至2020年6月末,公司全部有息债务高达1598.6亿元,其中12月到期债务(15泛海债)50亿元,且尚无资金筹措渠道。

此外,泛海的关联方占款问题一直受到红墙关注。截至6月末尚存在近400亿规模,且前五名关联方占款规模占比近八成。说明泛海控股对其关联方的依赖程度更大,也暗示着更大的还款不确定性和更高的风险隐患。

东方金诚对泛海的评级展望调整为负面

03

结语

泛海的地产成就了民生的金融,但最终,金融也要为此前的高杠杆和急扩盘买单。今年12月的50亿还仅仅是开始,21年还有40亿+的兑付在路上。此外,在流动性充裕的现在,对比恒大今年5.7%的发债成本,泛海今年的发债成本基本锁定在了7.5%,而且三次发债均未获足额认购。

现金流是企业的生命线。

疫情的影响目前还不知是否会在今年冬天延续,但是来自大洋彼岸却提早传来了坏消息。美国资产的出售受新冠疫情的影响,尽职调查期限延长至2020年12月31日。曾经泛海对外宣称的海外资产在年前急速变现的愿望肯定是要落空了。建议各位紧盯泛海现金流红线,看年底是否会再次转负。

合规性是灰犀牛。关联交易在红墙持续关注的今天,已经成为各家金融机构不敢越半步的雷池。2020年下半年,红墙已经针对各金融机构关联交易合规性进行过初步摸排,并对频踩灰色地带的机构下令整改,预计明年初还将有更大动作。届时,如果泛海在外部融资受阻的情况下,是否还能够走老路获得贷款支持,值得思虑。

最后,可以期待一下引进战略投资后的民生证券是否能够通过上市为泛海控股引入活水。但愿届时春回大地,疫情退散,所有人都能落地为安。

注:本文不构成投资建议,股市有风险,投资需谨慎,没有买卖就没有伤害。