实地地产香港上市招股书失效:三条红线压制 规模、杠杆难以两全

前十月拿地节奏并无放缓,耗资85亿元拿地350万平。

据IPO早知道消息,实地地产发展有限公司(以下简称“实地地产”)于5月20日递交的招股书届满6个月,将于今日失效,农银国际担任独家保荐人。

此种情况在房企赴港上市途中并不罕见,迄今为止年内共有5家房企成功上市靠岸,却只有祥生控股一家能够一审过会,意味80%上市房企经历招股书失效的尴尬。事实上,失效之后只需重新补足材料,仍可延续上市进程。

与诸多中小房企不同,实地地产自交表之初即备受市场关注,核心原因在于创始人及高管的光环效应。据悉,实地地产的创始人、实控人为被人称之“新京城四少”之一的张量,其系富力地产(10.14, -0.04, -0.39%)联席董事长兼总裁张力的独子,此前名下已有力量矿业(HK.1277)、传递娱乐(0.136, 0.00, 3.03%)(HK.1326)和脑洞科技(0.27, 0.00, 0.00%)(HK.2203)三家公司在港挂牌交易。

近两年实地地产又频频引入明星经理人,地产圈“打工皇帝”原碧桂园(10.52, -0.22, -2.05%)副总裁兼江苏区域总裁刘森峰于2019年11月加盟实地并担任总裁,2020年3月实地地产再迎中海系副总裁刘军。早前的2019年3月,原泰禾集团CFO李斌加盟实地地产并担任CFO一职。

截至2020年3月31日,实地地产于遍及大湾区、长江三角洲地区、京津冀地区、华中和中国西部核心城区及华北地区选定城市的14个省份或直辖市的25个城市合共持有37个处于不同发展阶段的地产项目,总建筑面积为14.3百万平方米,包括土地储备、已售建筑面积和不可销售及不可出租建筑面积的总建筑面积。

实地地产土储情况(来源:招股书)

而在过往,实地地产亦取得相当出色的财务业绩,其的已结转建筑面积2017年的46.98万平方米增至2018年的76.26万平方米,并进一步增至2019年的82.53万平方米,已结转平均售价则由2017年的每平方米7711元增至2018年的每平方米8077元,并进一步增至2019年的每平方米9882元。

与此同时,2017-2019年实地地产的总收益由38.71亿元增至83.24亿元,复合年增长率为46.6%;同期税前利润由4.15亿元增至17.06亿元,复合年增长率为102.9%。

实地地产利润表(来源:招股书)

2020年,实地地产于中国房地产TOP10研究组发布的2020中国房地产百强企业名单中排名70位,亦于亿翰智库发布的2019中国房企综合实力Top 200中排名77位。而按销售额计,实地地产于中国房地产指数系统发布的2019年中国房地产销售额百亿企业排行榜中排名92位。

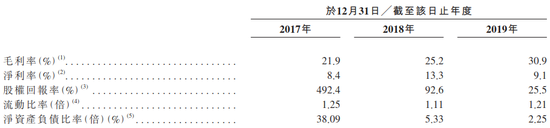

实地地产致力于以开发众多优质设计的智慧住宅,加上配备先进智慧设施的一站式智慧人居生态系统,以此满足客户的差异化需求。在其长达700余页的招股书中,“智慧”一词出现高达140次。这亦给实地地产带来不小的溢价空间,过去三年其的毛利率呈现快速提升的势头,2017-2019年分别为21.9%、25.2%、30.9%。

纵使如此,实地地产的净利率过低、短债承压、现金流吃紧等问题仍应值得投资者关注,亦或成为其冲刺资本市场的重要障碍。

毛利率逐年上涨的同时,实地地产的净利率情况却不尽人意。2019年其实现归母净利润7.3亿元,相较上一年同比下降11.6%,且净利率从2018年的12.9%下降至8.7%。而据统计,2019年50强房企的平均净利率为14%,相比之下实地不足10%的净利率略显寒酸。

实地地产主要财务比率(来源:招股书)

过往的高速发展亦给实地地产带来高企的负债。2017-2019年实地地产的借款总额(包括银行贷款及其他非银行借贷)分别为119.83亿元、117.71亿元及126.57亿元,同期净资产负债比率分别为38.09倍、5.33倍及2.25倍。

可喜的是,实地地产的净负债率不断降低,但在业内依旧处于高位,更为不利的是短债偿还压力奇大。截至2020年第一季度,实地地产于一年内到期的银行贷款及其他借款总额已接近43亿元,而其在2019年末现金及现金等价物仅为20.4亿元,无法覆盖1年内到期负债。

实地地产现金流量表(来源:招股书)

加之,实地地产显然没有放弃突击规模的野心,其在2020年的拿地节奏并未放缓。在最新的统计数据中,实地地产以350万平米排在拿地面积的第42位,并以85亿元的拿地金额全行业排名第77位,相关排名均要领先其在2019年的销售排名。

然而,今年8月下旬住建部以及央行划定房企融资的“三条红线”,即剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。三条红线全踩的实地地产,又何能同时兼顾规模扩大和杠杆下行?