国锐地产卖楼偿债背后:业绩亏损仍频频高溢价抢地

起家自北京,1973年便于港交所主板上市的国锐地产,曾经开发过三里屯Village、蓝T公寓、国锐金嵿等知名项目。尽管发展早于其他房企,但近年些,公司经营业绩却一直未见有明显起色。

继2016年国锐地产出售福建物业后,公司将发展重心一直放在海外市场,业务版图从美国扩张至英国,通过不断收购物业的方式,公司的海外业务不断壮大。如今,四五年时间匆匆而过,公司却选择出售海外物业。

《投资者网》郑小琳

左手买地,右手卖楼。一向低调的国锐地产有限公司(简称“国锐地产”,00108.HK),因为此举被推到了资本市场的聚光灯下。

1月10日,国锐地产发布公告称,以3096万英镑(约2.72亿元人民币)的价格出售期限位于伦敦的一处大楼Boundary House。

而就在出售通告挂出前的一个多星期,也就是12月29日,国锐地产还在高价拿地。

近期,公司从拿地到卖楼,一系列操作背后似乎都与两大问题息息相关:一是国锐地产曾经将发展重心和开拓重点放在海外市场,但成效几何,仍然成谜;二是受新冠疫情冲击,国锐地产的经营业绩陷入了亏损的泥潭。

转售伦敦物业资金用于偿债

以3096万英镑价格出售伦敦物业-Boundary House,国锐地产用了四年多时间盈利尚可。

据悉,该物业是国锐地产在伦敦买下的第一幢楼。大楼位于伦敦市著名的金融及保险地带中心,由一层地下室、地面上七层楼、地库储物空间及7个停车位组成,建筑面积约5000平方米。

2016年8月,国锐地产以2500.2万英镑(约2.12亿人民币)买入Boundary House。4年时间,该大楼为国锐地产贡献的租金收入超580万英镑(约5106万人民币)。值得留意的是,2018年以来,该大楼的出租率出现下滑,从2018年的89%下降至2020年中期的83%。

不过,从买入到卖出,该大楼整体(租金收益+卖出盈利)为国锐地产带来了至少近1亿元的入账。

对于出售原因,国锐地产在公告中表示,“鉴于COVID-19对英国经济的影响及2020年在伦敦与目标物业类似的物业的市场价格下跌,董事认为,出售事项的代价属公平合理,现时正是集团出售目标公司及变现其投资收益的恰当时机。”

国锐地产在回应《投资者网》问询时强调:“国锐地产一直取得大股东的资金支持,未来会寻求更好的合作伙伴和发展机会,充盈公司发展资金。”

尽管如此,业内人士却有不同的看法。

据一位长期关注海外不动产的市场人士透露:“经济形势对物业估值和整体运营的影响都很大,前几年英国脱欧闹得沸沸扬扬,不少公司决定将总部迁至其它国家,英国的物业收益率为此出现下滑。”

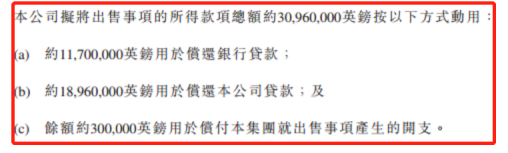

出售款项用于偿债 来源:公司公告

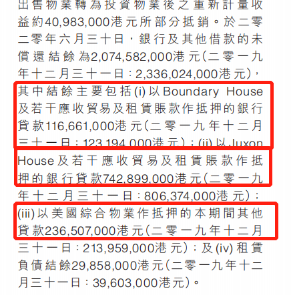

海外资产抵押 来源:公司财报

国锐地产在公告中则明确表示,此次出售资产主要还是用于偿还债务;同时,近些年,公司将海外物业项目全部用于抵押贷款。

公司财务数据显示,截至2020年6月30日,国锐地产的现金及等价物约2.54亿港元(约2.12亿人民币),于一年内应偿还的短期负债约7.5亿元港元(约6.26亿人民币),账面现金难以覆盖短债,公司存在较大的短期偿债压力。

但是,一位百亿级房企的高管向《投资者网》表示,“他们也不一定是缺钱,许多开发商投资英国物业往往是因为其租金收入相对稳定,能够通过抵押物业拿到相对低利率的融资,而小开发商出售资产,不一定是资金问题,还有可能处于自身的机会选择。”他进一步指出,“以英国物业为例,假设租金收益率良好,一般收益率大约在5%—6%水平,少数物业能达到8%—10%,而目前小开发商的信托利率已经达到10%—13%,高于租金收益率,因此,通过出售物业或者将资金用于国内房地产开发,整体会比持有物业更具经济效益。”

海外物业回报率几何至今成谜

2018年,国锐地产曾表示,鉴于海外物业回报率合理,公司对美国和欧洲物业投资充满憧憬。但是,两年多时间过去,公司海外物业回报率却仍然成谜。

《投资者网》查询发现,目前国锐地产在海外物业有3个,分别为位于美国加利福尼亚州的圣莫尼卡项目和卡尔弗城项目、位于英国伦敦圣保罗教堂旁的Juxon House项目 。

从地段来看,三个项目的地理位置优越,以公司在2017年11月15日买入的Juxon House为例,该大楼紧贴着圣保罗大教堂,位处伦敦金融城核心地段,不远处便是伦敦证券交易所和高盛应该区总部,地理位置极佳。

不过,截至2020年中期,三大项目的回报率却成了一个谜。

具体来看,国锐地产在2015年拿下美国圣莫尼卡项目,之后,公司预期该项目将于2019年上半年竣工,但是截至2020年中期,该项目状态仍为“商业区已签订与知名连锁超市的租赁协议,约占商业可租用总区域的70%。”,而比商业区面积更大的住宅区租赁情况,公司却一直未见披露。

另外,国锐地产2018年9月以2400美元(约1.55亿人民币)的交易价买下美国卡尔弗城项目,2019年3月该项目完工,之后,该项目除了拥有一个汽车服务店铺外,国锐地产以争取更大开发权益为由,一直迟迟未出租。

与此同时,国锐地产在英国的最后一个物业Juxon House,在2018年原本有4名办公室租户及4名零售租户,每年可为集团贡献约610万英镑(约5370万人民币)租金收入。而到了2020年中期,国锐地产公布,Juxon House 租户减少至3名办公室租户及4名零售租户,每年可为集团贡献收入下降至约500万英镑(约4402万人民币),预期减少近1000万元。

由此可见,撇除刚刚出售的物业资产外,在屈指可数的海外资产中,实际能贡献租金收益或取得一定回报率的仅有1个物业项目,公司近一半物业目前仍处于未出租或出租率成谜的状态。

业绩亏损仍频频积极拿地“补仓”

2020年,国锐地产的经营业绩陷入了亏损的困境。

公司2020年中报显示,受新冠疫情冲击,国锐地产录得的归母净亏损为662.3万港元(约553.4万人民币),同比减少108.34%。

对于公司利润下降,国锐地产向《投资者网》解释:“由于受全球疫情影响,租赁业务发展减缓。”

但值得留意的是,2020年,在公司业绩一度陷入亏损的困境下,国锐地产仍在土拍市场中频频拿地。据悉,就在海外大楼出售通告挂出的前一周多,12月29日,国锐地产斥资5.96亿元拿下无锡宜兴商住地地块,溢价率61.96%。

这是2016年以来,公司首次在公开市场上的一次拿地,换句话说,自2016年6月15日,国锐地产以7239.6万港元出售福建物业之后,公司一直将发展中心聚焦在海外物业,截至2019年,公司一直以并购方式获取新项目,土拍市场早已很久没有其竞拍的身影。

或许由于受海外疫情影响,在进入2020年后,国锐地产开始将目光转向国内市场。公开资料显示,去年7月29日,经过31轮竞价,国锐地产以总价14.25亿元竞得江苏常州武进区地块溢价率35%;11月13日,宜兴2.59亿出让2宗商住地 国锐地产1.31亿摘得一地;12月29日,国锐地产斥资5.96亿元拿下无锡宜兴商住地块,溢价率61.96%。

“公司频频在长三角拿地,主要基于对国内城市发展优势的判断。”国锐地产向《投资者网》直言,“境内溢价拿地,属国锐集团发展战略布局,不构成对公司的经营压力及资金链紧张,公司会在后续发展中拓展业务。”

起家于北京,1973年便于港交所主板上市的国锐地产,曾经开发过三里屯Village、蓝T公寓、国锐金嵿等知名项目。尽管发展早于其他房企,但近年些,公司经营业绩却一直未见起色。

时下,随着行业集中度提升,市场留给中小房企的机会愈发渺小。未来,国锐地产能否扭亏为盈、摆脱困境,《投资者网》将持续关注。