债券大跌21%:地产公司踩“红线” 红星美凯龙能否渡劫?

对房地产的监管一浪接着一浪,继广东、深圳等地监管部门公布个人经营性贷款违规入楼市的排查结果后,北京银保监局会同相关部门也及时采取部署全面自查、开展专项核查、出台专门制度等强监管措施。

对房企端的监管目前没有看到放松迹象。在此背景下,资金面不佳的房企承受的压力可想而知。3月份以来,投资者对“隐形开发商”红星美凯龙“用脚投票”。

3月23日16时09分,“20美凯龙MTN001”银行间显示成交价77.20元,今年以来已跌去21.4%。此前3月11日,此债券一度被砸到最低65元。3月2日,红星美凯龙另一只债券“18红星家居MTN001”最低时跌至75元。

多只债券被抛售、价格下跌背后,凸显了红星美凯龙企业负债率高企、经营压力倍增的困境。1月29日,家居大卖场龙头企业红星美凯龙家居集团股份有限公司(股票代码:601828,下称“美凯龙”)发布盈利预警公告称,2020年遭遇疫情冲击,净利润同比下滑56.0%至61.8%。此外,集团房地产板块子公司在近几年大举举债后已踩中房地产企业“三条红线”中的一条,面临后续融资受限的压力。

持续举债扩张后,美凯龙的控股公司——红星美凯龙控股集团有限公司(下称“红星美凯龙集团”)负债率高企。截至2020年9月末,其债务总额达1860.8亿元,超过四成的资产已被抵押,用于担保融资,受限资产达1047.68亿元。

截至2020年9月底,美凯龙账上货币资金仅62.2亿元,而一年期内到期的非流动负债高达124.98亿元,再加上36.64亿元短期借款,偿债压力可想而知。

3月17日,惠誉将美凯龙的长期外币发行人违约评级(IDR)、高级无抵押评级和2022年到期的3亿美元优先票据的评级从“BB+”下调至“BB”。长期外币发行人违约评级的展望为“负面”。一个多月前标普就已经将美凯龙发行人信用评级由“BB+”下调至“BB”。

美凯龙高达910亿的投资性房地产规模,仅次于A股第一大地主——招商蛇口(12.560, -0.05, -0.40%),然而,这个“亚军”的日子却过得紧巴巴。

截至2020年9月30日,红星美凯龙经营了89家自营商场,255家委管商场,并通过战略合作经营11家家居商场。这些年来,美凯龙不但赚着租户租金的稳定收入,同时分享所处城市房价上涨带来的房地产增值收益。

红星美凯龙集团除了家居平台美凯龙以外,还有一项重要业务板块为房地产开发业务,红星美凯龙控股运作商业地产及住宅开发业务的重要平台为重庆红星美凯龙企业发展有限公司(下称“红星企发”)。

公开资料显示,自2009年起,红星美凯龙就开始进军房地产开发业务,依托经营家居门店和自建家居商场的资源优势,在家居商场附近一并获得部分其他商住用地,营收和城市布局逐年上涨。据中指研究院最新统计,2020年红星企发旗下的上海红星美凯龙房地产集团有限公司(下称“红星地产”)以654.1亿元销售规模排名第59位。

部分业内人士称,因需要持续不断给地产业务输血,红星美凯龙集团负债规模快速膨胀,截至2020年9月末,红星美凯龙集团债务总额达1860.8亿元。

在持续扩张以后,红星企发的负债率已经高企。WIND数据显示,截至2020年6月末,红星企发的负债总额达877.4亿元,其中流动负债达725.02亿,占比高达83%。剔除预收款后的资产负债率达73.16%,超过70%的监管红线;此外,其现金短债比1.08%,净负债率95.86%,也已逼近红线。

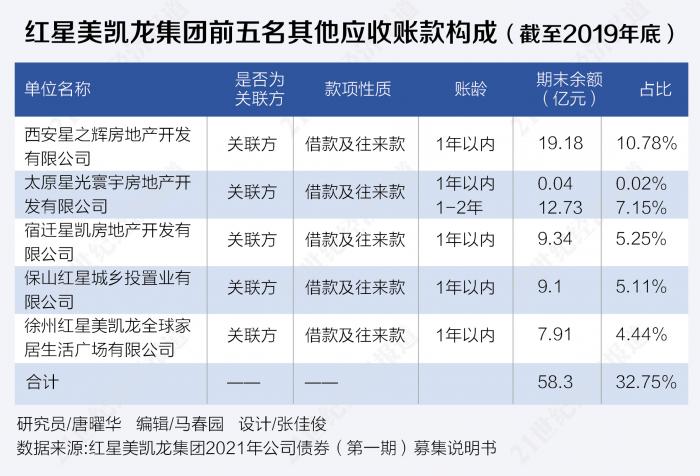

地产平台红星企发自身公开融资并不多,依赖于红星美凯龙集团提供资金支持。联合资信信用评级报告显示,截至2019年末,红星美凯龙集团其他应收款为175.43亿元,较年初增加5.36%,主要系借款及往来款增加所致,而在其他应收款中,欠款金额前五大公司的其他应收款占比为32.75%,全部为关联企业,其中前四家均为重庆红星美凯龙企业发展有限公司间接控股或持股的关联企业。

为了不断融资输血地产相关业务,红星美凯龙集团早已“债台高筑”。截至2020年9月末,红星美凯龙集团有息负债规模达909.8亿。据联合资信相关评级报告数据,红星美凯龙集团1年以内(含1年)的有息债务规模达353.04亿,而现金短期债务比只有0.55倍,现金类资产对短期有息债务的负债程度较弱。

而且,大量资产已被质押出去。红星美凯龙集团发债资料显示,2020年9月末,受限资产账面价值合计为1047.68亿元,占其总资产的41.07%,占净资产的151.84%。受限资产当中,包括839.83亿投资性房地产因为被抵押而受限,173.63亿存货因为抵押担保受限。

截至去年9月末,红星美凯龙集团的投资性房地产总规模为993.28亿,这意味着其中84.6%的投资性房地产资产已经受限,或对资产变现能力产生一定影响。

美凯龙的股票相当一部分也已被抵押。截至2020年9月1日,红星美凯龙集团合计持有美凯龙69.87%股权,其中47.43%已被红星美凯龙集团质押用于融资,红星美凯龙集团的实际控制人为车建兴。

为了缓解债务到期偿还压力,红星美凯龙集团今年3月10日发行了2021年公司债券(第一期)(简称“21红星01”),募集30亿元人民币。据债券募集说明书,本期债券募集资金在扣除承销费用等相关费用后拟全部用于偿还公司债券。

近一年来,美凯龙频繁通过发债和非公开发行股票来缓解即将到来的偿债压力。其中37亿元的股票定增方案今年3月1日已获得证监会审核通过。为了稳住投资人,红星美凯龙还放出两个大招,打算将红星美凯龙集团旗下两个子公司分拆上市:负责城市综合体及商业购物中心筹建、招商、运营的爱琴海商业计划10月以估值120亿-150亿元在香港上市;汽车生产线设计商东风设计院有限公司,有望以估值90亿-100亿元上市。

在3月10日成功发行2021年公司债券(第一期)募集30亿资金后,若后续37亿定增顺利募资,红星美凯龙集团的短期偿债压力将大大缓解,旗下两个子公司成功分拆上市则将进一步缓解偿债压力。

去年受疫情影响,美凯龙业绩出现下滑,2020年前三个季度,红星美凯龙旗下购物中心收入下降了约19%。据其业绩预告,美凯龙2020年度实现归属于上市公司股东的净利润17.11亿元至19.71亿元,同比减少56.0%至61.8%。

今年虽然已经逐步走出疫情冲击的阴影,甚至消费需求开始回暖,但今年各地加码房地产调控,可能又将给公司经营带来不确定性。

从以往数据来看,每一次房地产调控加码发力均会冲击家居销售行业。比如2016年十一以后,各地频繁出台房地产调控政策,房地产市场明显降温,2017年全国规模以上建材家居卖场累计销售额为9173.70亿元,较上年下降22.60%。

今年以来多地加码房地产调控,联合资信信用评级报告认为,在“房住不炒”的定位下,建材家居市场仍面临较大压力。总的来说美凯龙2020年前三季度毛利率高达50.04%,盈利能力依然强劲。

大量可售房地产项目也将持续带来销售回款。截至2020年9月底,红星美凯龙集团已完工项目总可售面积为364.62万平方米,已签约销售面积337.86万平方米,平均去化率92.66%。在建项目尚余可售面积724.63万平方米,后续销售回款也将持续补充现金流。

不过据联合资信信用评级报告,公司36.92%的土地储备位于三四线城市,部分三四线城市存在经济基础较弱、人口外流以及房地产供过于求等现象,可能面临去化压力。

因持有大量商场物业,美凯龙曾多年连任投资性房产规模最大的A股“地主”,不过截至去年9月末,美凯龙投资性房地产规模为910亿,仅次于招商蛇口973亿投资性房地产。

美凯龙持有的910亿投资性房地产占其总资产的70%,对公司的重要性不言而喻。但这些自持家居商场按公允价值法估值,也屡被市场质疑为财技操作,而且其中超过80%的投资性房地产已被质押融资,这部分资产变现比较困难。

按照会计准则,投资性房地产的核算依据有两种,一种是历史成本法,一种是公允价值法。历史成本法按照采购或建造成本入账,和普通的房地产核算方式相同,每月计提折旧;公允价值法则不需要计提折旧。

与A股上市公司普遍按成本法给投资性房地产进行估值不同,美凯龙选择按公允价值法估值,同样经营商场的海宁皮城(3.840, -0.02, -0.52%)、小商品城(5.090, -0.01, -0.20%)、轻纺城(3.250, 0.01, 0.31%)等,投资性房地产均按照成本法估值。公允价值法估值的最大好处是可以受益房价上涨,还不需要计提折旧,由于房价处在上升通道,美凯龙每年都可以收获评估增值的利润。去年前三季度美凯龙投资性房地产增值的收益为3.79亿。

2019年美凯龙投资性房地产公允价值变动收益为16.01亿元,占公司利润总额的比例为25.8%。2017年、2018年占比甚至超过30%。可见在房价上涨周期中,公允价值波动给美凯龙贡献了不少业绩,但也使得美凯龙的非经常损益比较大,公司的扣非净利润在净利润中的占比长期低至50%-70%,业绩波动风险较大。

一旦房价出现下跌压力,美凯龙的投资性资产的公允价值波动也会给业绩造成拖累。