祥生控股赴港上市的招股书刚公布 售楼处就被砸了

6月5日,浙江海宁的祥生钱塘新语开盘,没想到开盘当日,售楼处就被中介和购房者砸了!

而就在6月3日,港交所刚刚公布了祥生控股(祥生控股(集团)有限公司)的招股申请书。如果冲刺成功,祥生控股很有可能成为年度最大的内房股IPO。

售楼处被砸,是否会对港股上市造成影响,还有待观察。

楼盘开盘当日

售楼处却被中介和购房者砸了

据钱报杭州房产报道,祥生钱塘新语位于海宁和下沙的交界处,是正宗的“环杭”楼盘。这次开盘推出294套房源,总价85万元起。为了销售顺利,开盘前,该楼盘启动了中介分销为楼盘造势。

海宁的一位中介小赵告诉钱报记者,其所在中介门店与钱塘新语的渠道公司签订了分销协议,他们负责带客,成功售出可拿到3.5万元/套的佣金。上周六,本是他值得开心的一天,因为其近一个月的带客付出终将有回报——祥生钱塘新语终于开盘了。

“一般来说,项目启动中介分销、蓄客,大约在一周左右,可祥生钱塘新语却生生拖了一个月之久。”小赵表示,他从5月8日就开始为祥生钱塘新语宣传带客,“我们几家中介分销为钱塘新语蓄了大概五六千组客户。可开发商却迟迟表示还需要‘洗客户’,暂时不开盘。”

直到6月5日,小赵接到通知,钱塘新语将在晚上9点开盘,要求其带客户到售楼处排队。小赵带着意向客户早早来到了售楼处,从下午17点半一直等到了晚上22点,才得到开发商更改地点的通知——开盘地点变为蓝豪酒店。

小赵等中介人员连忙带着客户前往现场,却发现开盘已经基本结束,现场销控表显示房源已基本售罄。

小赵等中介这才意识到,“我们可能被开发商‘跳单’了”。所谓跳单,就是开发商为了省去支付佣金,跳过中介私下与意向客户接触,或避开中介带客,将房子卖给售楼处自然来访客户。“294套房源,每套佣金3.5万元。这一次跳单可以为开发商剩下一千余万的佣金,自然是划算的。”

带客过来的中介们都愤怒了,群情激愤下,等了一晚上的中介和购房者砸了售楼处。

不过事后,开发商祥生表示,不存在“跳单”的行为,其开盘全权委托给了第三方公司。

对于开发商的说法,小赵并不认同。小赵说,早在2017年钱塘新语就发生过类似情况。当时小赵也是分销方中介,蓄客到最终开盘时,小赵发现,中介带来的客户很少有买到房子的,而最终成交的几乎全是售楼处的自然来访客户。

直到钱报记者发稿前,小赵等中介仍未收到开发商的任何回复。记者了解到,分销的其中一方、杭州某知名中介公司已打算走司法途径来讨回公道。

另一家中介公司的经纪人表示,之前其公司帮祥生位于富阳(0.25, 0.00, 0.00%)的项目云湖城分销,带了很多客户,但祥生至今拖欠分销费用不给,“祥生在这方面,口碑确实不怎么好。”

据钱江晚报消息,不限购的临安,以及海宁等“环杭”区域的楼市近日火爆。而环杭区域的火热行情,离不开中介分销带客的支撑。据悉,环杭区域几乎80%的成交来自于中介分销。

与此同时,佣金高也成了环杭市场的特点。据临安某中介门店的经纪人透露,目前临安以及环杭区域的住宅,提佣比例大约在2%~5%之间,商业最高则可达到7%。倘若碰到难卖的项目或尾盘,佣金点数甚至可达20%。

这样的高佣金,也为中介揽客创造了条件。不少经纪人为了促成成交,会私底下提供返佣给购房者,而甚至中间会产生多道返佣的情况。

不过,这类返佣的促销手段往往会产生诸多纷争,例如中介跑路,或开发商为省佣金而不顾契约精神“跳单”。

祥生控股招股书刚刚公布

超半数融资依赖信托产品

祥生钱塘新语的开发商是海宁祥生房地产开发有限公司,属于祥生控股旗下,该开发商的另一位大股东是曼斯顿电梯有限公司。

除了大股东的身份,2018年初,曼斯顿电梯还与祥生地产集团达成了《祥生·钱塘新语》项目电梯采购战略合作。

目前,在我国规模前30房企中,祥生控股是最后一家申请登陆资本市场的企业。就在售楼处被砸前夕,港交所刚刚公布祥生控股IPO招股书。

祥生控股发家于浙江,2016年提出“36781”的快周转策略,即3个月动工、6个月开盘、开盘销售去化70%、一个月后去化达80%、1年现金流归正;2017年,祥生地产进一步提高周转速度,即2个月内动工、5个月内开盘、开盘当日销售去化70%、10个月内现金流归正。

第三方机构显示,2015年至2018年四年间,祥生地产合约销售金额分别为109亿元、325亿元、620亿元、1029亿元,年复合增长率超100%。2019年,进一步增长至约1159亿元。

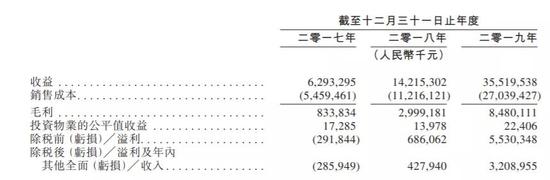

祥生控股披露的财务数据显示,2017年、2018年和2019年的收入分别为62.93亿元,142.15亿元和355.19亿元,复合年增长率为137.6%,分别录得毛利率13.2%、21.1%及23.9%。2019年,公司净利润为32.09亿元,较2018年同比大幅增长650%。

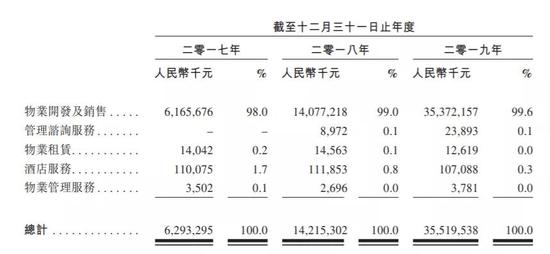

祥生控股的收入主要来自于开发及销售住宅物业及商业物业,这部分的收入占比达到99.6%。

近三年规模的快速增长,使得祥生面临着较高的杠杆水平和负债率。

截至2019年底,祥生控股的年末现金及现金等价物为24.12亿元,较2018年和2017年分别减少了6.98亿元和8.14亿元。

而祥生控股2019年的负债总额为1246.52亿元,净资产负债比率为360%。一年内需要偿还的各类借款达112.73亿元,以目前祥生手持的现金量来看,远远不能支撑其偿还该笔债务。

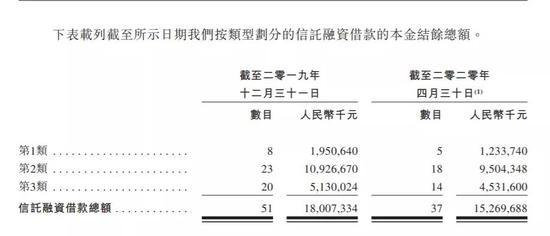

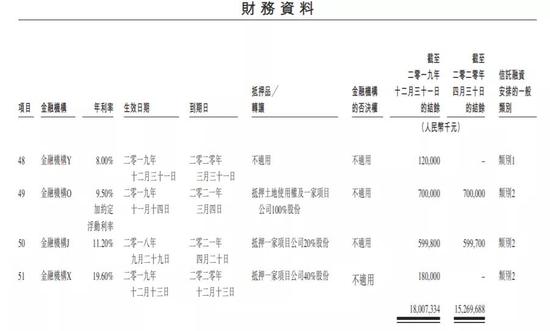

此外,在2019年底的285.27亿元借款中,有180.07亿元来自信托融资,占比63.1%,对应融资笔数为51笔。其中,大部分融资的年利率在10%以上,最高的一笔超过了19%。

信托占比过大,导致公司财务成本持续攀升,由2018年的4.32亿元增加80%至2019年的7.77亿元。2017年至2019年,其加权平均实际利率分别为8.09%、8.13%及9.28%,银行及其他借款利息支出达分别到12.75亿元、25.58亿元、32.23亿元。

冲击上市前夕,售楼处被砸,祥生控股声誉受损成大概率事件,至于是否会影响其上市进程,还有待进一步观察。