万达商管卸掉地产包袱轻装赴港,招股书失效后继续推进

近日,港交所信息显示,珠海万达商业管理集团股份有限公司(下称“万达商管”)于去年10月21日递交的招股书届满六个月已失效。随即万达商管方面就出来宣称,会尽快更新资料,公司的上市进程会继续。

从去年下半年开始,港交所对于房地产及相关行业的IPO申请,似有向A股看齐的趋势。规模太小、盈利能力较差的物管公司上市难度进一步加大,部分通过聆讯的公司也因市场情绪冰冷或其他原因而延缓了上市进程。

万达商管,作为万达集团旗下轻资产的商业及物业管理平台,从规模和盈利来看似乎应该向金茂服务看齐,一次性通过。但此次期满失效,再度将万达商业从港股退市、辗转A股5年未果、分拆商管重新回港、期满失效的坎坷历程重申了一次。

卸掉地产包袱轻装赴港IPO仍失效

2016年,上一轮房地产最光辉的年月,万达商业因估值低的缘故要约从港交所退市。王健林引进战投克服了要约退市的资金难题,但也给自己和战投带来了下一轮上市退出的紧箍咒。

实际上,早在2015年着手从港股退市起,大连万达商业就已经改道A股,递交了招股书,毕竟A股的估值往往会高于港股,也可以作为战投们的退出好渠道。可从2015年到2021年,5年的坚守,等待王老板的结果和许家印的深深房A(8.480, -0.38, -4.29%)是一样的。

2018年没能如愿在A股上市,王健林只能新找一批战投,由腾讯控股作为主发起方,联合苏宁、京东、融创与万达在北京签订协议,投资额约340亿元,收购万达商业香港H股退市时引入的投资人持有的约14.41%股份。

但此次的战投同样有退出要求,时间节点为2023年10月。在A股耗了5年后,万达终于放弃,因为留给万达商业的时间真的不多了,在2021年10月又改道重新杀回港股。但此次不再是大连万达商业,而是摇身一变成了珠海万达商管。

考虑地产业务的低估值及上市难度,万达集团将大连万达商业拆分为万达商管、万达地产两个子集团,以“轻资产化”和“去地产化”策略,加速上市进程。所以,此次万达商管和此前在AH递表的大连万达商业是两回事。

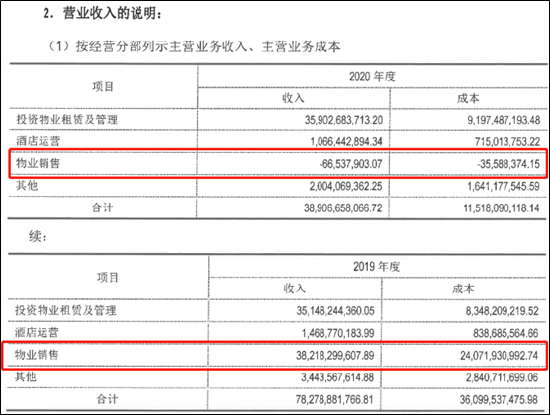

(大连万达商业2020年报,来源:20万达04债券年报)

(大连万达商业2020年报,来源:20万达04债券年报)

大连万达商业在2020年就将物业销售业务剥离出去,且声称不再发展重资产业务,但其账面仍然在相当程度上依靠自持物业的租赁运营为主。并将其中完全轻资产运营的珠海万达商管子公司分拆于港股上市。

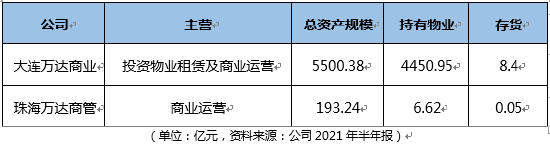

截止2021年6月,参考大连万达商业和珠海万达商管的股权关系以及各自的主要经营数据,两者的关系清晰可见。

可即便是拆来拆去,完全轻资产的珠海万达商管,依然在首次递交招股书后,期满失效。

净利润连降三年 轻资产道路为何盈利难?

招股书显示,万达商管提供的商业运营服务主要包括商业管理服务、物业管理服务,及增值服务,业务类型与此前也向港股递交招股书的龙湖智创一致,不仅有物管还有商业运营。

截至2021年6月30日,珠海万达商管管理着380个商业广场,其中280个大连万达集团的商业广场均采用委托管理模式管理,在管独立第三方商业广场中82个采用租赁运营模式管理,其余也采用委托管理的模式。

截止去年中,万达商管的在管建筑面积达5420万平方米,独立第三方商业广场数量占总数量的27.9%,其余均依靠万达集团的输送。但即使背靠万达集团这棵大树,万达商业的盈利却每况愈下,与龙湖智创形成鲜明对比。

(注:龙湖智创2021年数据为前三季度,来源:招股书)

(注:龙湖智创2021年数据为前三季度,来源:招股书)

实际上,于2018年、2019年及2020年,万达商管在管商业广场(不包括停车位)平均出租率为98.8%。缘何万达商管在如此高的出租率的情况下依然会陷入盈利难的境地?

梳理万达商管的招股书,我们认为万达商管的业务开拓,包括向三四线延伸、独立第三方开拓,均对公司的利润率产生了较为明显的影响。

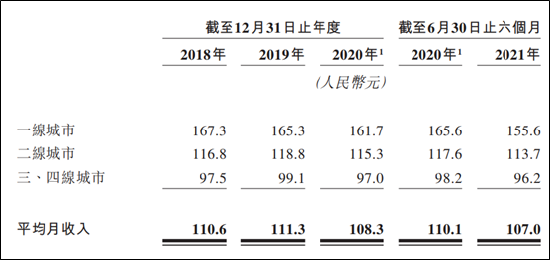

随着大城市的核心位置逐渐都布局完成后,万达商管的触角逐渐向三四线延伸。三四线占总营收的比重从2018年的47.7%持续提升至2021H的56.1%,但三四线的已出租面积每平米的平均月收入明显低于一二线。以2021H数据为例,三四线的单位面积平均月收入较一线城市低三分之一。

(来源:万达商管招股书)

(来源:万达商管招股书)

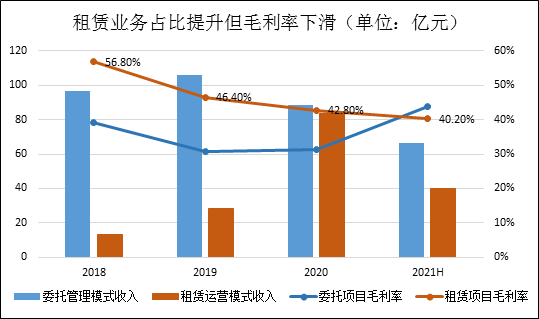

此外,目前万达商管所管理的项目中,来自万达集团的均为委托管理,而开拓的独立第三方项目多数为租赁模式。随着大连万达商业告别重资产,相关委托业务增速预计将乏力,万达商管只能更多低寻求第三方业务。

而由于租赁运营模式下的毛利率随着三四线布局增多、规模扩大而持续降低,从2018年的56.8%下滑至2021H的40.2%,拉低公司整体毛利率成为了这过程中的必然结果。

(来源:万达商管招股书)

(来源:万达商管招股书)

因此,摆在万达商管增收不增利症结面前的问题已经很清晰了,在以后缺少了万达集团的输送,开拓更多三四线业务的租赁业务势必拉低盈利能力,而在万达商管身上还有业绩对赌协议。

持续拉胯的利润 能完成业绩对赌吗?

此次万达商管的基石投资者包括腾讯控股、蚂蚁科技集团、星匠、合众人寿保险股份有限公司、碧桂园服务、金逸环球(碧桂园香港发展有限公司的全资附属公司)、招商局轮船、周大福郑裕彤家族、PAG等22家公司,另外还有6位高管,总计持有21.17%股权。

根据投资者协议,珠海万达商管2021年预估实际净利润及2022年、2023年的扣非净利润须分别不低于51.9亿元、74.3亿元及94.6亿元。若无法达成,大连万达商业及珠海万赢将对投资者进行补偿。

从目前的业绩情况来看,珠海万达商管要达到对赌要求压力不小。2018年至2020年及2021年上半年,公司分别实现归母净利润仅有20.22亿元、12.78亿元、11.13亿元、6.55亿元。来源:新浪财经上市公司研究院