下半年楼市怎么走?专家详解“六个关键词”

2022年已然过半。

上半年,房地产市场经历了太多“周期之外”的波折,令原本就处于下行趋势的市场更加迷雾笼罩。尤其受疫情反复影响,使得本就低迷的房地产市场“雪上加霜”。4-5月各地密集松绑政策稳定楼市,使得市场整体供求开始有了复苏征兆。

与此同时,在市场低迷的背景下,房企的营销自救也从以价换量升级为各类“花式促销”,从河南房企首推的用小麦、大蒜抵首付,再到近日江苏房企推出的以西瓜、水蜜桃抵房款,无不体现出房企对于销售回暖的期待。

不过,随着上海和北京疫情得到有效控制,各地宽松政策效果的逐渐显现,也为楼市上下半年划出了一条比较明确的分界线。6月中下旬,多个城市的楼市成交已现整体上扬,二手房交易预期从底部回升,市场再次充满了积极预期。

下半年,房地产市场怎么走?我们通过6个关键词进行解读。

关键词1:楼市政策

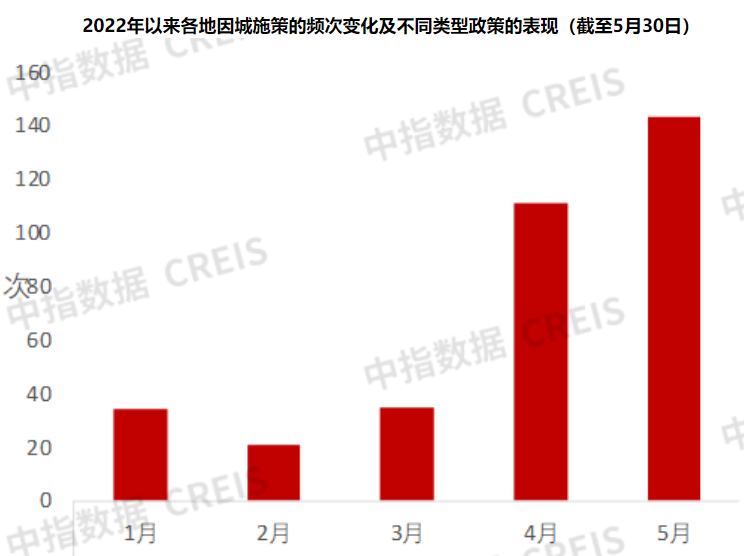

各地已出台400余次政策,下半年将进一步松绑

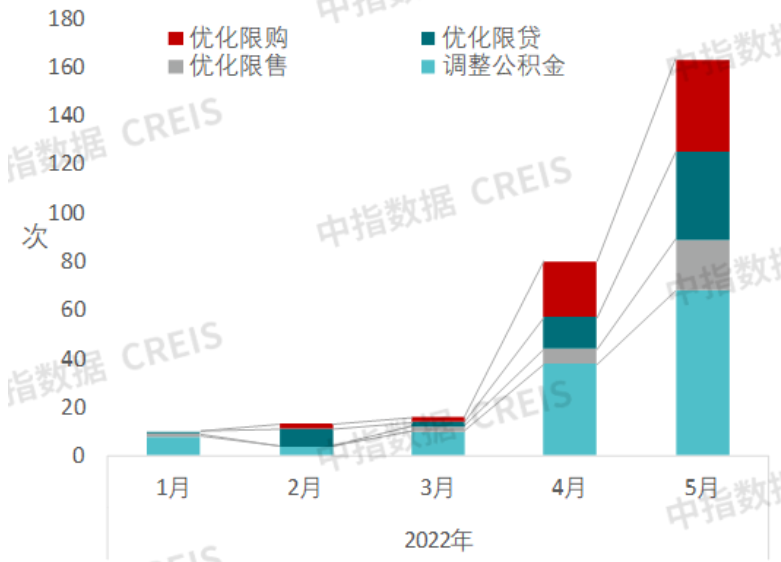

截至目前,今年全国已有超180个省市从降首付比例、加大引才力度、发放购房补贴、提高公积金贷款额度等方面放松了房地产调控政策,需求端政策不断发力,政策出台频次超400次。在纾困房地产企业层面,政策围绕优化限价、调整预售资金监管办法等展开;对于支持合理购房需求,多地政策手段多样,包括支持多孩家庭购房需求、优化限购、放松限贷,以及取消限售等。

仅6月份以来,就有70余城因城施策出台政策超过100次。优化政策逐渐在购房补贴、增发房票等方面陆续加码。如九江市对中心城区购买家庭唯一一套新建商品住房的家庭或个人,给予300元/平方米、500元/平方米、200元/平方米等的补贴标准;湖北省咸宁市宣布在城区购买新建商品房最高可以获得10万元财政补贴;中山市则拿出了购房消费券政策,用于购置家装产品、家具等;佛山三水区阶段性推出购买商品住房,1万-2万元不等的消费券。

来源:中指研究院

值得注意的是,三四线城市政策调整得轰轰烈烈,但一线城市中除了广州限购政策微调外,北京、上海、深圳的相关政策均未出现大的松动。

对此,中指研究院指数事业部市场研究总监陈文静6月30日下午书面回复《每日新闻记者》记者表示,今年以来,在中央“因城施策促进房地产业良性循环和健康发展”“支持各地从当地实际出发完善房地产政策”的指引下,各地积极结合自身情况出台相关调控措施。近两个月因城施策节奏明显加快,政策内容向限购、限贷等方面延伸,城市明显向二线城市扩围。

“热点一二线城市需求较为旺盛,因此政策调控优化较为谨慎;普通二线及三四线城市房地产市场调整压力较大,政策调控频次高于热点一二线城市,但市场对调控措施优化的敏感性弱,政策效果不明显。”

2022年1-5月各地楼市松绑政策类型 来源:中指研究院

对于下半年的政策走向,陈文静预计,从政策趋势来看,“房住不炒”底线思维下各地因城施策或将进一步松绑。其中,一线城市政策预计继续以微调为主;二线城市多通过亲属投靠、多孩家庭、租赁置换等方式增加户籍家庭限购套数,非户籍家庭通过缩短、补缴社保或个税年限精准激活有效需求,同时降低房贷利率、调整认房认贷标准、降低交易税费、继续优化限售等均有空间;多数仍限购的三四线城市有望全面取消限购。

“从供给端来看,预计下半年各地将继续优化调整预售资金监管政策,更好地为企业补充资金流动性,提高预售资金使用效率。另外,降低企业交易税费,减轻企业资金压力亦是政策发力方向。”

关键词2:新房市场

6月成交上扬,下半年市场有望企稳回升

上半年房地产市场经历了从下行加剧到筑底趋稳的过程。国家统计局数据显示,1-2月商品房销售面积和金额分别同比下降9.6%和19.3%,增速降至近7年次低;4月房地产行业销售与投资双双进入负增长;5月行业主要指标开始改善,单月新房销售规模和开发投资规模分别环比上涨26%和14%,市场信心开始恢复。

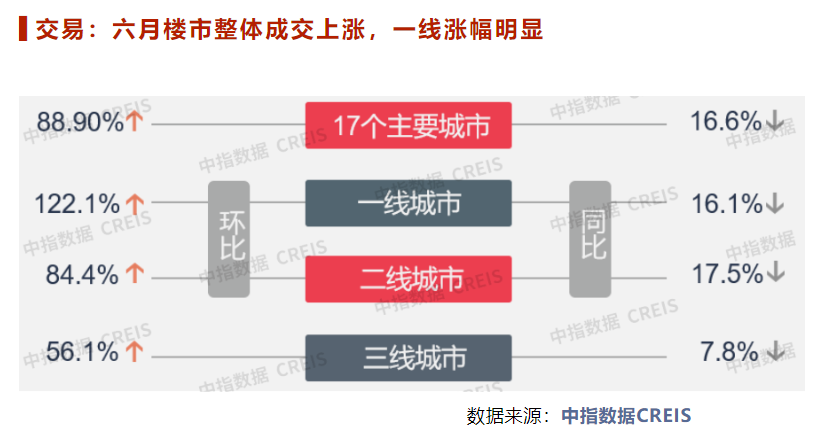

进入6月份以来,楼市成交开始回暖。据中指研究数据,6月一线城市成交量整体环比升幅高达122.1%,虽然同比仍然下行,但降幅明显收窄。成交下行也带来各线城市库存环比微小上升,中指研究院监测的7个代表城市库存总量平稳,环比整体上升0.89% 。其中深圳库存涨幅较大,为14.43%,温州次之,5.95%。福州、广州和北京库存有所下降,北京降幅较大,达到2.88%。

价格方面,根据中指研究院百城价格指数显示,2022年上半年,百城新建商品房上涨0.15%,4月以来多地疫情反复、市场活跃度不足等多重因素影响,百城新建住宅价格波动较小,各月环比涨跌幅均在0.05%以内。

对于下半年新房市场走势,贝壳研究院预测,从绝对量上看,全年新房有望实现13.8万亿元的销售额,与2019年13.9万亿元的销售规模基本持平,略低于2018-2020年三年平均14万亿元的规模,新房市场基本回到合理中枢水平。

中指研究院指数事业部研究副总监徐跃进6月30日通过微信向《每日经济新闻》记者表示,“今年上半年新房价格整体呈现企稳横盘态势。分梯队来看,一线城市市场凭借强大需求支撑,保持稳步运行态势;二线城市楼市宽松政策逐渐显现效果,市场购买力有所释放,房价出现恢复迹象;三四线城市楼市政策宽松力度更强、范围更广,但效果并不明显,市场表现依旧低迷。”

展望下半年,徐跃进表示,全国楼市调控预计将保持宽松,各地方政府将进一步贯彻落实因城施策。随着疫情防控形势逐渐向好以及宽松政策持续显效,预计下半年居民购房信心或逐渐恢复,全国房地产市场有望企稳回升。

关键词3:二手房市场

市场预期已从底部回升,下半年交易将进一步复苏

在上半年各地政策优化的共同影响下,核心城市群二手房市场复苏节奏快、力度大。

克而瑞统计显示,今年1-5月全国二手房累计成交面积3799万平方米,同比下降49%。其中,1月20个重点城市成交面积同比下降53%,至5月降幅收窄至47%。不过,4月起二手房市场开始回暖,环比降幅由4月9%收窄至5月7%,至5月末全国二手房市场已完成结构性筑底。

究其原因,一方面主要城市同比降幅趋稳且有收窄迹象,另一方面环比降幅收窄,其中部分二线及三四线城市5月已环比增长。整体市场出现筑底变化的主要原因是4月以来政策监管环境快速宽松,如房贷利率和购房首付降低、二手房买卖增值税征免年限5改2等。

经过4月和5月初步筑底,6月主要城市二手房成交均显著回升。6月8个重点城市二手房成交量为389万平方米,环比上涨4%,同比降幅收窄10pcts至下降31%。受此拉动,8城前6月累计同比降幅较前5月收窄3pcts至下降45%。

贝壳研究院数据也显示,5月份及6月份,贝壳50城二手房成交量连续环比增长,环比增幅分别为14%、25%。从阶段性数据看,二季度成交量比一季度增长约15%。特别是上海,处于景气扩张区间,表明短期房价将出现修复上涨。杭州、厦门、成都、合肥、大连、佛山、南昌、福州、东莞、广州等城市预期处于平稳区间。

“从房价走势来看,今年上半年二手房价格整体也呈现企稳横盘态势。根据中指研究院百城价格指数,2022年上半年,百城二手住宅价格累计上涨0.17%。”徐跃进认为,“今年4月以来,二手住宅价格波动较小,各月环比涨跌幅均也在0.05%以内。其中长三角城市群房价稳步恢复;珠三角及京津冀新房价格整体平稳运行,二手房价格表现低迷;山东半岛城市群新房及二手房价格仍持续调整。”

对于下半年的二手房场走势,克而瑞认为,基于6月主要城市二手房成交量环比大增,下半年二手房市场将伴随新房市场一并回升,部分城市二手市场增速将超过新房市场,但整体成交规模在三季度仍将处于历史低位,全年成交规模将同比2021年稳中有降。

贝壳研究院则认为,市场的预期和信心也在逐步恢复。贝壳二手房市场景气指数目前已经触底、正在回升,预计即将突破20的荣枯线。一旦越过20,就意味着房价上涨的螺旋就能够启动。值得注意的是,代表着需求变化的“带看量指数”今年以来开始恢复上升,预示着未来交易将进一步复苏。

关键词4:土地市场

6月土地市回暖明显,下半年供求或有所提升

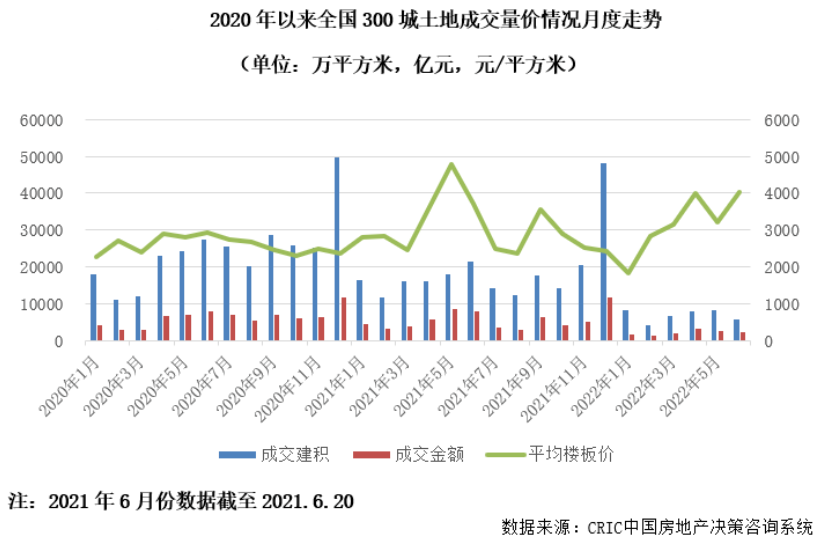

随着6月22日郑州首批次集中供地收官,2022年全国首批次22城集中供地全部完成,共收金4969亿元。

据中指研究院统计,22城今年首批集中供地共计推出涉宅用地469宗,供应建设用地面积2135万平米,推出规划建面4713万平米。最终成交397宗,成交规划建面3907万平米。

与2021年集中供地相比,今年集中供地呈现四大特点:推出端集中供地增至四批次,首批次推出规模同比走低;成交热度稳重有进,库存量少城市回升明显;拿地企业依旧国央企主导,供给端有意降成本做出让利。

而不同城市在供应和成交面积上分化明显。上半年300城住宅用地推出规模缩量明显,由于房企拿地积极性不足,住宅用地成交面积同比明显下降,土拍市场低温运行,全国流拍撤牌率仍处高位。

其中天津流拍宗数最多,出让的30宗地块中有15宗提前撤牌9宗流拍;济南15个组团包含31宗涉宅用地,出让时14宗涉宅用地流拍。此外,福州流拍6宗,南京流拍6宗,合肥流拍8宗,沈阳流拍1宗,流拍宗数占比分别为33%、32%、25%、20%。

进入6月以来,土地市场回暖趋势明显。6月监测城市出让金总额较5月增逾六成,其中上海以近864亿元领跑;长三角地区宅地密集入市,占据出让金总额榜单八席。而排在末尾的沈阳和长春仅分别有14亿元和2.6亿元,城市之间分化愈发明显。

对于下半年的土地市场走势,中指研究院预测,由于今年集中供地次数增加至4次,也增加了房企拿地灵活性,优质地块占比提升,未来供地将“量缩价涨”;预计下半年土拍规则继续放宽,降门槛、降地价、提利润,提升企业拿地意愿。

“各线城市住宅用地供求规模均下降,优质地块增加带动一线和二线城市住宅用地成交楼面均价结构性上涨。从22城首批集中供地来看,供地规模继续缩量,土拍规则继续调整放宽,但多城市成交热度仍在低位,土拍热度分化明显,房企整体拿地仍偏谨慎,国央企仍为拿地主力。”

陈文静表示,预计下半年土拍规则继续优化,后续批次土地供应力度或有所加大,但在房企在销售不畅、偿债高峰情况下,短期投资意愿仍偏弱,整体土拍市场热度改善或有限。热点城市随着交易市场的率先企稳恢复,土地市场或继续好转,其他城市预计继续低温运行。整体来看,预计下半年土地供求量有所提升,土拍热度或好于上半年。

关键词5:房企业绩

百强房企业绩近乎“腰斩”,下半年或筑底回稳

上半年,受各地疫情反复、需求预期偏弱等不利因素影响,房企销售业绩呈现负增长。

中指研究院最新统计显示,上半年TOP100房企销售额均值356.4亿元,同比下降48.6%,相较1-5月降幅持续收窄,房企销售业绩边际性改善;销售额破千亿房企9家,较去年同期(19家)减少10家;百亿房企85家,较去年同期(132家)减少47家。

TOP100房企权益销售额均值为252.8亿元,同比下降49.4%。单月来看,6月TOP100房企销售额同比下降28.6%,销售业绩持续负增长,但降幅显著收窄,主要是由于房企半年度冲业绩,单月销量显著提升。

(文章来源:每日经济新闻)