上半年地产股走势分化:万科跌幅超过泰禾 大悦城跌近30%

新浪财经讯 截至6月30日收盘,上半年交易正式收官。上半年,沪指跌2.15%,深成指涨14.97%,房地产板块整体涨0.32%。总体来看,A股和H股上市房企均是下跌家数多于上涨家数。而物业股上半年则表现良好,几乎占据了港股内房企涨幅榜前十甲。

招商证券(21.940, -0.01, -0.05%)6月28日发布研报称,行业核心逻辑已由供给侧变为需求侧主导,短期流动性改善下房价压力或推后行业政策改善,但不管政策改善来的快或慢,市场波动加大下低估值策略或都将发酵,房地产板块政策悲观已充分反映到估值,或直接受益。

中国银河(12.120, 0.65, 5.67%)也在研报中表示,房地产行业估值处于历史低位。行业基本面稳健修复、政策面保持一贯、资金面偏宽松,虽然下半年行业基本面仍承压,但积极因素在不断累积。

A+H近300家房企超7成上半年下跌

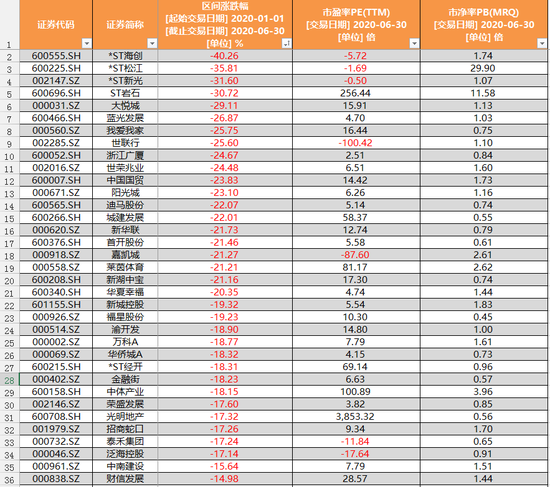

Wind数据显示,121家A股房地产上市公司中,有41家上半年实现上涨,还有79家呈下跌,“钉子户”深深房A(10.810, 0.00, 0.00%)上半年继续停牌。

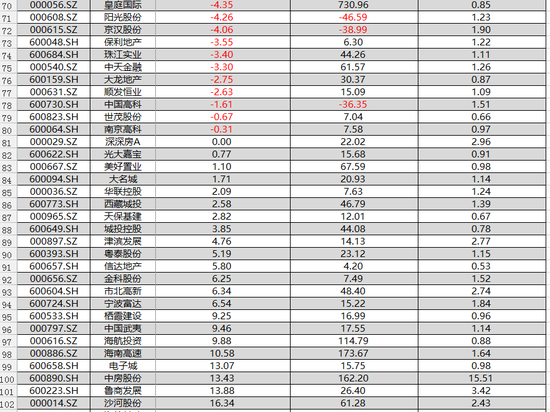

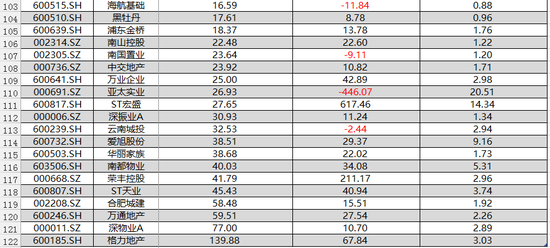

其中,格力地产(12.770, 1.16, 9.99%)涨幅居首,涨幅高达139.88%,其次依次为深物业A(17.100, 1.10, 6.88%)、万通地产(8.490, 0.10, 1.19%)、合肥城建(11.360, 0.83, 7.88%),涨幅也均超50%。

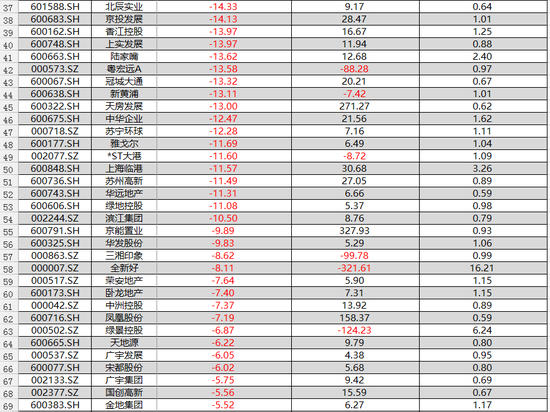

而在跌幅榜上,四家ST公司跌幅居首,均跌超30%,其次大悦城(5.330, 0.24, 4.72%)、蓝光发展(5.790, 0.40, 7.42%)、我爱我家(3.270, 0.07, 2.19%)、世联行(2.890, 0.10, 3.58%)、浙江广厦(3.440, 0.05, 1.47%)、世荣兆业(6.850, 0.31, 4.74%)、中国国贸(13.570, 0.24, 1.80%)、阳光城(6.970, 0.63, 9.94%)、迪马股份(2.870, 0.08, 2.87%)、城建发展(5.230, 0.16, 3.16%)、新华联(3.490, 0.32, 10.09%)、嘉凯城(4.870, 0.17, 3.62%)、新湖中宝(3.060, 0.08, 2.68%)、华夏幸福(24.070, 1.21, 5.29%)等20余股上半年跌幅超20%。

此外,在170家港股上市内房企(含物业)中,上半年有130家上半年呈下跌,还有3家不涨不跌,37家呈上涨。

其中,京维集团、卡森国际、北达资源跌幅最大,均超60%,其次中国上城、上置集团和北京建设跌幅叶超50%。 而物业股则表现良好,几乎占据了涨幅榜前十甲,中奥到家涨幅高达195.55%居首,其次为筑友智造科技、中海物业、新城悦服务涨幅均超60%。

机构称短期估值已严重低估

招商证券6月28日发布研报表示,一、基本面正在反映弱复苏,而不是仅仅需求回补,因为流动性的改善已经提前且力度超预期,原本需要基本面下行而触发的利率改善和行业改善已经随着疫情冲击提前到来;

二、肉眼可见的改善正结构性的改善房企收入端和利润率。暂不论针对疫情的预售条件放松与土地分期付款等行业供给侧政策的改善,短期肉眼可见的融资端改善(开发贷,发债等)和需求端按揭改善正在支持基本面的收入端和利润率的结构性改善;

三、基本面是个双刃剑,近期流动性宽松下部分城市房价上涨压力抬高对短期更多需求侧政策出台或形成制约,但板块估值已较充分反映政策悲观和所谓基本面的估值陷阱担忧,短期板块估值已严重低估,修复可期。这种修复虽难来自于政策的短期大逆转,但自上而下的低估值策略发酵足以;可参考2012年,短期积极从相对收益,低估值策略视角配置板块;

四、中期讲,由于流动性改善提前和超预期,后续基本面分化会加大,重视选股和结构性因素。70城以外三四线的供应今年开始或放量,导致供需矛盾从年底开始放大,而一二线由于改善性需求一直受到压制,未来若政策改善其仍有需求释放空间。

而中国银河证券也于6月29日发布研报指出,2020上半年地产行业整体表现偏弱,估值处于历史低位。行业当前PE及PB均处于历史底部区域,并且与其他各行业进行纵比,PE及PB也偏低。

中国银河指出,住宅开发行业基本面稳步修复,政策保持一贯,资金面偏宽松。而物业管理行业是朝阳行业,创新动能持续发力。城市化带来的旺盛商品房需求成为物业管理行业市场扩张的重要动力。2015-2019年五年间物业管理企业的ROE均高于整体的房地产企业,并且鼓励性政策也不断出台支持行业未来发展。

中国银河还给出了四条投资主线:1)低估值、高股息的优质住宅开发行业龙头股;2)物业管理行业标的;3)存在区域催化因素或者国企改革潜在利好的小市值股;4)受益于产业园区REITs发展的园区综合开发类个股。