华润万象生活超3成收入依赖母公司 毛利率远低于均值

中国经济网编者按:华润置地(01109)历时多年的物业板块分拆终于有了结果,8月31日,其分拆的附属公司华润万象生活有限公司(简称“华润万象生活”)在香港联交所披露了招股说明书。

华润万象生活于2017年5月18日在开曼群岛注册成立,主营业务包括住宅物业管理服务、商业运营及物业管理服务。于最后实际可行日期,华润置地直接拥有公司已发行股本的100%,华润(集团)间接拥有华润置地已发行股本约59.55%。

据路透IFR引述市场消息人士报道,华润万象生活上市拟集资约10亿美元,约合78亿港元,上市时间预计在年内即可完成。华润万象生活此次上市的联席保荐人为建银国际金融有限公司、中国国际金融香港证券有限公司、花旗环球金融亚洲有限公司及高盛(亚洲)有限责任公司。

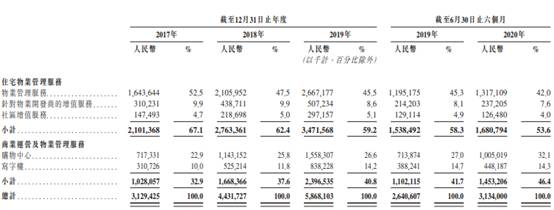

据招股说明书,2017年至2019年及2020年上半年,华润万象生活分别实现收入31.29亿元、44.32亿元、58.68亿元及31.34亿元,期内利润分别为3.88亿元、4.23亿元、3.65亿元及3.38亿元,经营活动现金流量净额分别为52.89亿元、114.18亿元、45.51亿元、-25.69亿元。

尽管报告期内华润万象生活业绩逐年上涨,但是迅速崛起的背后,主要还是来自华润集团及华润置地的资源倾斜。

招股说明书显示,华润集团及华润置地为华润万象生活的两大客户,2017年至2020年上半年所贡献收入合共分别占总收入的31.2%、32.2%、32.3%、36.0%。

同时,华润集团及华润置地也位列华润万象生活的五大供应商之内。其中华润置地作为单一最大供应商,2017年、2018年及2019年与截至2020年6月30日止六个月的采购额分别为2.44亿元、2.09亿元、2.71亿元及1.47亿元,分别占采购总额的19.7%、11.6%、11.3%及14.0%。

另外,截至2020年上半年末,华润万象生活管理有502个住宅及其他物业项目,在管总建筑面积为9749.8万平方米;其中405个项目来自华润集团及华润置地,对应在管面积7955.4万平方米,占比为81.60%,第三方物业占比为18.40%。

报告期内,华润万象生活毛利率分别为13%、15%、16.1%和24.1%,逐年上涨。

然而,据乐居财经报道,尽管华润万象生活毛利率处于走高的趋势,但与上市物企毛利率均值相比,仍有较大差距。2019年,上市物企平均毛利率为29.4%,几乎是华润万象生活同期毛利率的1.8倍。

而包干制是拉低华润万象生活毛利率的原因之一。

招股说明书显示,2017至2019年与今年上半年,华润万象生活分别有96个、113个、98个及102个按包干制收费模式管理的住宅及其他物业项目录得亏损,金额分别为8010万元、7570万元、7920万元及5920万元。

与此同时,华润万象生活分别有2个、5个、7个及2个按包干制收费模式管理的购物中心项目录得亏损,金额分别为2350万元、2650万元、2490万元及490万元;并且分别有5个、11个、8个及5个按包干制收费模式管理的写字楼项目录得亏损,金额分别为990万元、560万元、740万元及1100万元。

华润万象生活称,其将继续采用包干制管理住宅及其他物业以及写字楼,而购物中心物业管理服务的收入模式自2020年下半年开始由包干制改为酬金制。住宅及其他物业以及写字楼方面,若其未能提高物业管理收费水平,且经扣除物业管理成本后出现差额,则公司的毛利率可能会受到不利影响。

此外,华润万象生活资产回报比率、股本回报比率逐年下降。2017年至2019年,公司资产回报比率分别为15.1%、8.8%、5.7%;股本回报比率分别为121.2%、86.2%、43.0%。

另外值得一提的是,9月4日,华润万象生活孙公司华润置地(上海)物业管理有限公司苏州分公司因将已分类的生活垃圾交由不符合要求的单位收集、运输,被苏州市姑苏区综合行政执法局罚款1.2万元。

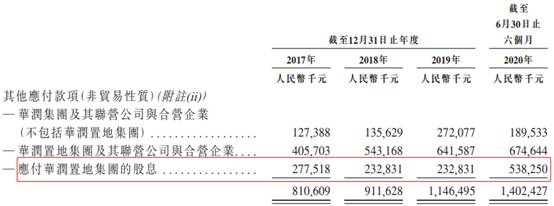

报告期内,华润万象生活累计已付股息2.35亿元。此外,于2020年6月,华润万象生活向控股股东华润置地宣派的股息为人民币4.35亿元。然而该股息支付时间未在招股书中披露。截至2020年6月30日,华润万象生活应付华润置地股息5.38亿元。

据新浪财经报道,华润万象生活物业管理行业囿于物业费提价较难,收入的增长主要靠管理面积的扩张。面积增长无外乎内生与外拓,在这两方面,华润万象生活并没有想象中的优势。华润万象生活储备/在管比率只有0.35,其次上市前华润万象生活现金及现金等价物骤降40%至3.66亿元。由于投资活动不断流出,导致现金可用货币资金减少,其中最大的是与华润置地及关联方的往来垫款,那么只能寄希望于上市募资增厚资金实力。

中国经济网记者就相关问题向华润万象生活发去采访函,截至发稿,未获回复。

华润置地分拆华润万象生活于联交所主板上市

8月26日,华润置地发布公告称,公司正在考虑可能分拆集团的物业管理服务及商业运营服务业务于香港联交所独立上市。

五日之后的8月31日,华润置地再次发布公告表示,建议将公司附属公司华润万象生活分拆并且将分拆公司股份另行在联交所主板上市。于2020年8月31日,分拆公司向联交所提交上市申请,申请将分拆公司股份在联交所主板上市买卖。

据路透IFR引述市场消息人士报道,华润万象生活上市拟集资约10亿美元,约合78亿港元,上市时间预计在年内即可完成。

招股说明书显示,华润万象生活上市的联席保荐人为建银国际金融有限公司、中国国际金融香港证券有限公司、花旗环球金融亚洲有限公司及高盛(亚洲)有限责任公司。

华润万象生活于2017年5月18日在开曼群岛注册成立,主营业务包括住宅物业管理服务、商业运营及物业管理服务。于最后实际可行日期,华润置地直接拥有公司已发行股本的100%,华润(集团)间接拥有华润置地已发行股本约59.55%。

据界面新闻报道,追溯至1994年,华润集团投资北京市华远房地产股份有限公司,也就是华润置地的前身,开展物业开发、投资及管理业务。自此,物业板块成为华润置地的一部分。2017年华润万象生活正式成立,一直在等待上市的机会。

当年,华润置地就对物业公司的管理架构进行调整,并重新确定战略目标。还于8月成立了华润物业科技,重点布局品质物业业务、资产托管业务、智慧物联业务、平台创新业务四大板块,业态涵盖住宅、商业、写字楼、大型公建等。

为了将物业管理服务和商业运营服务合并,华润置地从今年开始将中国华润有限公司、华润(集团)、华润置地所持有的相关物业管理业务打包放入华润万象生活。

同时,华润万象生活在今年6月至8月进行了一系列收购——6月,收购华润(集团)所持的欢乐颂香港,进而持有华润润欣商业管理(深圳)有限公司;7月从华润置地手中接收了华润万象深圳;8月完成转让华润置地所持有的泸州华润置地等。

这些收购与转让完成后,华润万象深圳主攻商业运营服务;华润物业科技的主要业务为物业管理服务;华润润欣的主要业务为商业分租业务。

2020年上半年营收31.34亿元利润3.38亿元

据招股说明书,2017年至2019年及2020年上半年,华润万象生活分别实现收入31.29亿元、44.32亿元、58.68亿元及31.34亿元,期内利润分别为3.88亿元、4.23亿元、3.65亿元及3.38亿元。

同期,华润万象生活经营活动现金流量净额分别为52.89亿元、114.18亿元、45.51亿元、-25.69亿元。

细分来看,2017年至2019年以及2020年上半年,华润万象生活住宅物业管理服务的营收分别为21.01亿元、27.63亿元、34.72亿元、16.81亿元,分别占收入的67.1%、62.4%、59.2%及53.6%;商业运营及物业管理营收分别为10.28亿元、16.68亿元、23.97亿元、14.53亿元。

关联方连续三年一期贡献收入超3成

招股说明书显示,华润集团及华润置地为华润万象生活的两大客户,2017年至2020年上半年所贡献收入合共分别占总收入的31.2%、32.2%、32.3%、36.0%。

营业纪录期间,华润万象生活提供的物业管理及商业运营服务大部分与华润集团及华润置地(连同各自的合营企业和联营公司)所开发的物业有关。例如,于2017年、2018年及2019年与截至2020年6月30日止六个月,公司向华润集团及华润置地(连同各自的合营企业和联营公司)所开发的住宅及其他物业提供物业管理服务而产生的收入分别占公司住宅及其他物业管理服务总收入的95.2%、89.7%、84.4%及85.2%。

同时,华润集团及华润置地也位列华润万象生活的五大供应商之内。

营业纪录期间,华润万象生活大部分物业管理及商业运营服务与华润集团及华润置地开发的物业有关。按采购额计,华润集团及华润置地(连同各自的合营企业和联营公司)属于公司的五大供应商,其中华润置地连续三年一期为第一大供应商。

2017年、2018年及2019年与截至2020年6月30日止六个月,华润万象生活于营业纪录期间自五大供应商的采购额分别为3.06亿元、3.33亿元、4.71亿元及2.24亿元,分别占采购总额的24.7%、18.5%、19.7%及21.3%。

其中,2017年、2018年及2019年与截至2020年6月30日止六个月,华润置地作为单一最大供应商的采购额分别为2.44亿元、2.09亿元、2.71亿元及1.47亿元,分别占采购总额的19.7%、11.6%、11.3%及14.0%。

华润万象生活在招股书中表示,无法保证公司与华润集团及华润置地的所有服务合同可于到期后成功续签。若公司未有续签该等合同,公司未必可成功从其他来源取得替代合同以及时或按合理商业条款予以补足,因而可能对公司的业务、财务状况及经营业绩有重大不利影响。

另外,截至2020年上半年末,华润万象生活管理有502个住宅及其他物业项目,在管总建筑面积为9749.8万平方米;其中405个项目来自华润集团及华润置地,对应在管面积7955.4万平方米,占比为81.60%,第三方物业占比为18.40%。

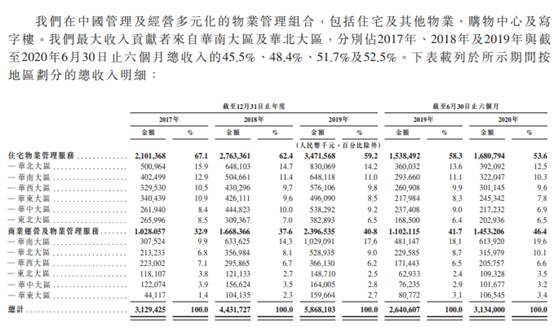

过半收入来自华北华南

截至2020年6月30日,华润万象生活管理的物业覆盖中国27个省级行政区62个城市,其中管理面积的78%的住宅物业和76%的商业物业位于一二线城市。

据招股书披露,华润万象生活主要收入区域为华北区域、华南区域,分别占2017年、2018年及2019年与截至2020年6月30日止六个月总收入的45.5%、48.4%、51.7%及52.5%。

其中,同期,住宅物业管理服务来源于华北区域的收入占比分别为15.9%、14.7%、14.2%、12.5%,来源于华南区域的收入占比分别为12.9%、11.4%、11.0%、10.3%。

商业运营及物业管理服务来源于华北区域的收入占比分别为6.8%、8.1%、9.0%、10.1%,来源于华南区域的收入占比分别为9.9%、14.3%、17.6%、19.6%。

2019年毛利率16.1%低于上市物企均值

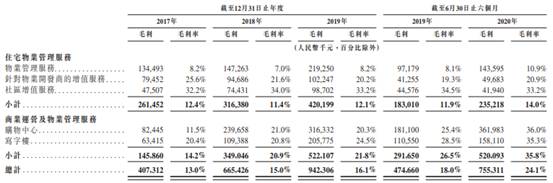

招股说明书显示,2017年至2019年以及2020年上半年,华润万象生活毛利分别为4.07亿元、6.65亿元、9.42亿元和7.55亿元。华润万象生活表示,毛利的增长主要是由于业务规模扩大加上成本控制能力提升。

同期,华润万象生活毛利率分别为13%、15%、16.1%和24.1%。对此,华润万象生活称,毛利率上升主要是由于商业运营及物业管理服务分部贡献的收入增加,而该分部的毛利率高于住宅物业管理服务分部。

据招股说明书,住宅物业管理服务的毛利率由2017年的12.4%降至2018年的11.4%,主要是涉及三供一业项目,该等物业的管理费率较低。然后毛利率上升至2019年的12.1%,主要是由于来自物业管理费率较高的项目的收入贡献增加、有效的成本控制及三供一业项目管理工作改善。该分部的毛利率由截至2019年6月30日止六个月的11.9%上升2020年同期的14.0%,主要是由于有效的成本控制以及因COVID-19疫情的社保费用的减轻。

商业运营及物业管理服务的毛利率由2017年的14.2%增至2018年的20.9%,再增至2019年的21.8%,主要是由于通过集中在部分城市的物业项目数量增加且它们之间分摊成本改善规模经济效益,加上深圳布吉万象汇于2018年4月开业,此项目具有较高的毛利率。该分部的毛利率由截至2019年6月30日止六个月的26.5%增至2020年同期的35.8%,主要是由于有效的成本管控,由于COVID-19疫情的缘故社保费用的减免,受到COVID-19疫情的影响我们所管理的购物中心部分期间停业及写字楼使用较少而导致能源费的下降,以及我们向购物中心提供的商业运营服务从2020年1月开始商业化,此服务毛利率相对较高。截至2020年6月30日止六个月,购物中心商业运营服务的毛利率为55.9%。

据乐居财经报道,尽管华润万象生活毛利率处于走高的趋势,但与上市物企毛利率均值相比,仍有较大差距。2019年,上市物企平均毛利率为29.4%,几乎是华润万象生活同期毛利率的1.8倍。

包干制拉低公司毛利率

包干制是一种创收模式,即业主须向物业服务企业支付固定物业服务费用,盈余或者亏损均由物业服务企业享有或者承担的物业服务计费方式。

招股说明书显示,2017至2019年与今年上半年,华润万象生活分别有96个、113个、98个及102个按包干制收费模式管理的住宅及其他物业项目录得亏损,金额分别为8010万元、7570万元、7920万元及5920万元。

与此同时,华润万象生活分别有2个、5个、7个及2个按包干制收费模式管理的购物中心项目录得亏损,金额分别为2350万元、2650万元、2490万元及490万元;并且分别有5个、11个、8个及5个按包干制收费模式管理的写字楼项目录得亏损,金额分别为990万元、560万元、740万元及1100万元。

华润万象生活称,其将继续采用包干制管理住宅及其他物业以及写字楼,而购物中心物业管理服务的收入模式自2020年下半年开始由包干制改为酬金制。住宅及其他物业以及写字楼方面,若其未能提高物业管理收费水平,且经扣除物业管理成本后出现差额,则公司的毛利率可能会受到不利影响。

此外,华润万象生活还表示,在该等情况下,公司可能会寻求不同措施降低成本,以减少差额。然而,公司通过节约成本的举措等缓和措施可能不会成功,且节约成本的努力可能对物业管理服务的质量造成不利影响,从而可能进一步削弱客户向公司支付更高物业管理费的意愿,并因此对公司的声誉、业务经营及财务状况造成不利影响。

资产回报比率、股本回报比率逐年下降

在资产回报比率方面,该数据由2017年的15.1%下降至2018年的8.8%,2019年进一步下降至5.7%。股本回报比率由2017年的121.2%下降至2018年的86.2%,2019年进一步下降至43.0%。

对此,华润万象生活解释称,公司的资产回报比率逐年下降主要是由于总资产的增长;公司的股本回报比率逐年下降主要是由于2017年公司的股本基数较低,而2018年和2019年股本基数因累计留存收益而增加所致。

销售成本中员工成本占比超50%

招股说明书显示,报告期内,影响华润万象生活销售成本的主要因素为员工成本及分包成本。

2017年至2019年与截至2020年6月30日止六个月,员工成本及分包成本合共占大部分销售成本,员工成本分别占销售成本的53.0%、50.7%、49.8%及53.9%,而分包成本分别占18.9%、20.8%、21.8%及21.9%。

华润万象生活表示,营业纪录期间,公司的员工成本及分包成本大幅增加,是由于公司的业务扩张、所经营区域的平均工资上调以及外包给分包商的专业服务比例随行业趋势而增加。员工成本及分包成本大幅上涨或会对利润率有不利影响及降低公司的盈利能力。公司计划提高数字化程度进一步加强成本控制能力。

2017年至2019年与截至2020年6月30日止六个月,华润万象生活计入销售成本的员工成本分别占总收入的46.1%、43.1%、41.8%及40.9%,而计入销售成本的分包成本分别占总收入的16.5%、17.7%、18.3%及16.6%。

此外,同期间,公司计入行政开支的员工成本分别占总收入的5.0%、5.6%、5.7%及6.8%,计入市场推广支出的员工成本分别占总收入的0.2%、0.2%、0.2%及0.2%。

储备面积有限现金等价物仅3.6亿元

据新浪财经报道,未来,华润万象生活还有多少增长潜力?这应该是投资者最关心的问题。物业管理行业囿于物业费提价较难,收入的增长主要靠管理面积的扩张。面积增长无外乎内生与外拓,在这两方面,华润万象生活并没有想象中的优势。

首先来看内生增长。目前华润万象生活住宅物业在管面积131.8百万平方米,在管面积97.5百万平方米,储备面积只有34.3百万平方米。储备/在管比率只有0.35。而营收贡献大的购物中心目前没有储备面积,写字楼的储备面积为1.4百万平方米。

对比之下,上半年中报显示碧桂园服务储备面积达到了426.3百万平方米,储备/在管的比率为1.33。而上半年储备/在管比率超过0.5的物业股不在少数,华润万象生活储备面积相对有限。

其次是母公司结转。目前华润置地持有华润万象生活100%的股权,过去两年母公司输送的新增面积在7-9百万平方米。以华润万象生活每年15百万平方米左右的新增面积计算,现有储备面积只够2年消耗,而华润置地方面只能保证基础的稳定增长,高增预期还需要看商业运营业务的发展。

最后看市场并购。并购方面最重要的是资金实力。上市前华润万象生活现金及现金等价物骤降40%至3.66亿元。过去三年经营活动每年带来稳定的4-5亿元的现金流入,由于投资活动不断流出,导致现金可用货币资金减少。其中最大的是与华润置地及关联方的往来垫款,截至2020年6月公司应付关联款14.7亿元、应收关联款28.9亿元,输血母公司严重。并且公司在上市前还将分配约4.34亿元的股息予华润置地,那么只能寄希望于上市募资增厚资金实力。

最后仍需注意的是现有物业合同的退出风险。购物中心合同期限一般为三年,写字楼的合同期限为2-5年,住宅物业管理有固定期限类型为1-5年。2020年公司将有13.4百万平方米的住宅物业合同建筑到期,占该业态在管面积的13.8%。

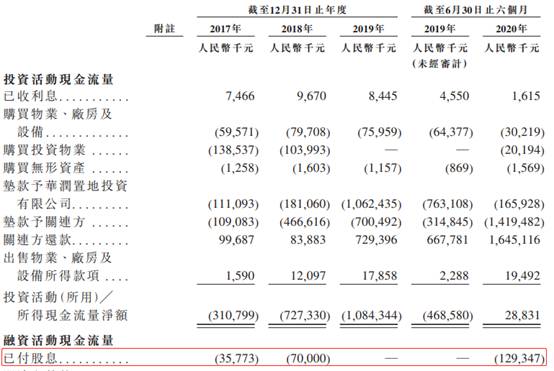

三年一期累计已付股息2.35亿元

2017年、2018年,华润万象生活股息付款分别为人民币3577.3万元、7000.0万元。截至2020年6月30日止六个月,华润万象生活股息付款人民币1.29亿元。

报告期内,华润万象生活累计已付股息2.35亿元。

此外,于2020年6月,华润万象生活向控股股东华润置地宣派的股息为人民币4.35亿元。然而该股息支付时间未在招股书中披露。截至2020年6月30日,华润万象生活应付华润置地股息5.38亿元。

全资孙公司因违规被罚

9月4日,苏州市姑苏区综合行政执法局发布的行政处罚决定文书(苏姑综法罚决字[2020]第01887号)显示,华润置地(上海)物业管理有限公司苏州分公司因违法被罚。

具体违法事实显示,2020年08月21日15时45分,执法队员在巡查过程中发现华润置地(上海)物业管理有限公司苏州分公司在平齐路66号平门府小区责任人将已分类的生活垃圾交由不符合要求的单位收集、运输。

依据《苏州市生活垃圾分类管理条例》第五十条,苏州市姑苏区综合行政执法局给予华润置地(上海)物业管理有限公司苏州分公司罚款1.2万元的处罚。

据中国经济网记者查询,华润置地(上海)物业管理有限公司是创润发展有限公司全资子公司,创润发展有限公司又是华润万象生活的全资附属公司。