"一哥"恒瑞医药三季报出炉 孙飘扬的百富榜位子坐的有多稳?

2020年胡润百富榜出炉了。

这张聚焦了中国最顶级“成功人士”的榜单每年都引起一片评说与唏嘘。不出意外的,恒瑞医药的孙飘扬依旧榜上有名,相比去年排名第五,今年他的名次掉到了27。

不过,这只是因为他与钟慧娟离婚,因拆分财富计算排名,今年两人的财富加起来为2500亿元,不仅没有缩水,反而还跃升了一位,可以排名第四。

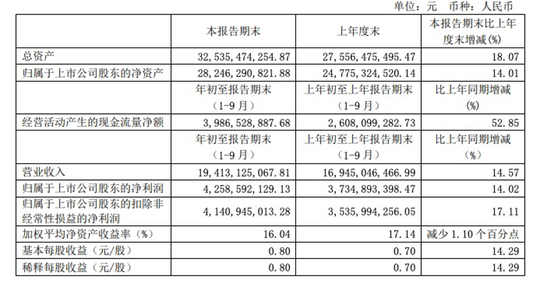

10月20日,也就是胡润百富榜发布的当天,恒瑞医药也发布了公司的三季报。这份报告较为“亮眼”:2020年前三季度,公司实现营收194.13亿元,同比增长14.57%;实现归属母公司的净利润 42.59 亿元,同比增长 14.02%,扣非后归母净利润 41.41 亿元,同比增长 17.11%。

单季度看,恒瑞医药三季度营业收入81.04亿元,同比增长17.13%;归属母公司的净利润 15.97 亿元,同比增长20.74%;扣非后归母净利润 15.79 亿元,同比增长26.58%。

图片来源:恒瑞医药三季报

此外,恒瑞医药的经营性现金流净额39.87亿元,同比增长52.85%,现金流经营情况良好。再加上没有有息负债,没有商誉,恒瑞医药的财务状况稳健。

投资者似乎对这张“成绩单”还算满意。中信证券(29.250, -0.37, -1.25%)研报对此点评为“2020Q3在去年高基数下仍取得高增长,业绩符合市场预期。”

/ 01 /

重磅抗癌药PD-1或成主要增长点

恒瑞医药前三季度营收得以增长14.57%,要归功于两块业务。一块是造影和麻醉业务,一块是抗肿瘤业务。

在今年上半年,由于新冠疫情,全国医院的手术量、门诊量双双下跌,导致恒瑞医药造影和麻醉业务受到影响,上半年公司实现净利润26.6亿,同比仅增长10%左右,增速放缓。不过,随着疫情逐渐平复,医院逐步正常运作,恒瑞医药第三季度的造影和麻醉业务恢复到去年同期水平,出现高增长并不意外。

而在抗肿瘤业务方面,一颗“新星”分外抢眼,这就是恒瑞医药推出的重磅抗癌药PD-1卡瑞利珠单抗(艾瑞卡)。该药物在2019年5月获批上市,200mg售价19800元,已有四个适应症(霍奇金淋巴瘤、晚期肝细胞癌、非鳞非小细胞肺癌、食管鳞癌)获批。

图片来源:桂中大药房

在国内,生物药企纷纷扎堆PD-1赛道,目前已形成“4+2”布局,即君实生物(85.760, -1.48, -1.70%)的拓益、信达生物的达伯舒、百济神州的百泽安、恒瑞医药的艾瑞卡4种国产与2种进口药品O药和K药。由于竞争激烈,价格战已经打响,比如近日艾瑞卡推出了“全年药费39600元”的第四季度大促销活动,此前即便算上赠药,艾瑞卡的年花费也要在12万元左右,瞬间价格砍掉三分之二。

显著的价格优势与庞大的销售团队让艾瑞卡持续放量。虽然未在三季报中公开相关数据,但根据业界猜测,前三季度恒瑞医药的PD-1药物销售额已达到30亿元,很可能已超过默沙东的K药。中信证券研报认为,恒瑞医药的肿瘤业务在今年的1-9月已经实现了近50%的增长,较2019年同期增速加快。

值得注意的是,艾瑞卡的4个适应症已经被纳入了今年医保目录调整的初审名单。这意味着,该药物有望低价“杀入”医保目录,并在明年大幅提高可及性且有利于医院准入。可以参考的一个例子是,2019年恒瑞医药的吡咯替尼、19K被纳入医保,在今年快速放量,成为业绩的另一个主要增长点。

不过,恒瑞医药能否在医保谈判中“杀出重围”还是个未知数,因为尚在医保目录之外的5个PD-1单抗均在此次初审名单之内,预计竞价将会非常激烈。

/ 02 /

销售费用依然高企

值得注意的是,艾瑞卡的成功也与恒瑞医药强大的销售能力不无关系。一位接近恒瑞医药的业内人士曾在媒体采访中透露:“恒瑞的销售体系非常庞大,有近3000人的销售团队专门销售PD-1,且销售网络能完全覆盖二级医院,艾瑞卡的放量速度远超对手。”

但与之相对应的,是高企的销售费用。三季报显示,恒瑞医药2020年1-9月销售、管理、财务费用率分别为35.58%、9.71%、-0.94%,期间费用率 44.35%。可以看出,销售支出占了“大头”。2020年前三季度,恒瑞医药在销售上共花了69.1亿元,比去年同期增加了7.4亿元。其中,第三季度的销售费用为28.8亿元。

图片来源:恒瑞医药三季报

而回顾往年的数据,2016-2019年,恒瑞的销售费用一直在逐年递增,分别为43.5亿元、51.9亿元、64.6亿元和85.2亿元,甚至达到研发费用的2倍以上。2019年末,恒瑞医药在职的销售人员就达到约1.5万人。

在今年5月,受丽水市中心医院原麻醉科主任雷李培受贿674万元一案牵连,恒瑞医药高额的销售费用一度引起舆论质疑。同月,恒瑞医药发布澄清公告称,2019年公司销售费用率36.61%。根据同花顺(139.150, -0.78, -0.56%)数据,公司销售费用率在沪深股市医药制造业230多家公司(含原料药公司)中,位列第85,“处于行业居中水平”。

这也可以看出,销售费用高企并非恒瑞医药一家独有,而是行业的“通病”。那么,这么多钱都花在哪里了?

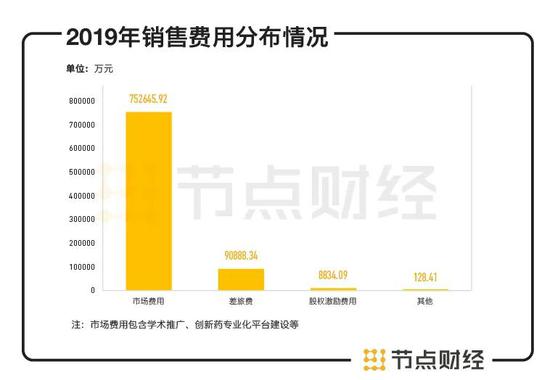

恒瑞医药在公告中表示,公司 2019 年年报披露的销售费用(85.2亿元)主要包括公司产品的学术推广、创新药专业化平台建设等市场费用(75.3亿元)、差旅费(9.1亿元)以及股权激励费用(0.9亿元)等。

数据来源:恒瑞医药澄清公告,节点投研所

实际上,恒瑞医药为了学术推广而举办的会议数量令人震惊。上述公告显示,仅2019年一年,恒瑞医药就举办了18万场院内会议,5.7万场患者教育及 DTP药房培训,4000余场城市间学术交流会,1900场系列巡讲会及学术论坛,还有多场读片会、沙龙会及病例分享会,这些会议一共花费15.6亿元。

而在今年上半年,因疫情原因,多场会议举办受影响,恒瑞医药前三季度的销售费用依然呈上升趋势,甚至超过2018年全年销售费用总额。对此,恒瑞医药表示,在2020年一季度,虽然公司需要进行现场交流的销售活动受到疫情影响有所减少,但销售费用中包含销售人员的工资、五险一金、办公费、学术研究等相对固定的费用,并且随着销售人员的增加及待遇的提高,相应费用有所增加。

/ 03 /

研发开销已达到国际一线药企水平

除了销售,在研发投入方面,恒瑞医药也是“大手笔”。

三季报显示,今年前三季度,恒瑞医药已在研发费用上投入达33.44亿元,同步增长15.34%,研发费用率17.23%。仅今年第三季度就达14.8亿元,被评价为“已经达到国际一线药企的投入比例”。

实际上,在恒瑞医药花重金搞研发的背后,是一家仿制药龙头向创新药转型的野望。二十年前,恒瑞医药是一家以抗肿瘤药和麻醉药为主的仿制药企业。一直以来,仿制药为恒瑞医药带来了可观的增长。

不过,随着带量采购逐步推行,仿制药利润空间不断被压缩,进入“微利时代”。

2019年底,恒瑞医药宣布停掉大部分仿制药项目,将专注于研发创新药,实现药物产品差异化竞争和产出。

国信证券(13.630, 0.08, 0.59%)高级研究员张立超认为,“两票制”“带量采购”“优先审评审批制度”“仿制药质量和疗效一致性评”等政策频发,政策鼓励医药创新研发,建立以市场为主导的药价形成机制。药企应持续加大创新投入,提高创新效率,开发具备自主知识产权、高临床价值的创新药。注重研发投入和成本管理、追求可持续价值回报的药企将迎来良好发展机遇。

目前来看,虽然高额的研发投入会在短期内拖累业绩释放,却是一项长期利好。由于投入研发创新的力度大,恒瑞医药已逐渐进入收获期,创新药布局“硕果累累”,未来有望实现每年2-3个创新药上市。

截至去年年底,恒瑞医药已经上市了包括艾瑞卡在内的6款创新药:艾瑞昔布片、甲磺酸阿帕替尼片、硫培非格司亭注射液、马来酸吡咯替尼片、注射用卡瑞利珠单抗和注射用甲苯磺酸瑞马唑仑。

在今年,恒瑞医药有43个临床试验获批,其中有34个是针对恶性肿瘤的单药或联合治疗方案。其中,盐酸右美托咪定氯化钠注射液在美国获批、贝伐珠单抗及1类新药海曲泊帕乙醇胺片上市申请获得受理、卡瑞利珠单抗获批 2个新适应症、1类化药瑞马唑仑获批新适应症。

并且,SHR3680治疗前列腺癌、SHR1316治疗肺癌、SHR6390治疗乳腺癌均处于临床III期。海外临床方面,卡瑞利珠单抗联合阿帕替尼治疗肝细胞癌的海外临床试验已进入入组阶段。

总的来看,恒瑞医药三季报证明,“一哥”称号名不虚传,创新药步入收获期,在研发上持续加码,未来多款品种有望进入国家医保目录迅速放量。不过,销售费用偏高始终是一个大问题。可以肯定的是,在“两票制”“带量采购”等政策组合拳下,商业贿赂得到整治,各家公司的销售团队均需要面临压缩、调整,以求规范发展,恒瑞医药1.5万人的销售队伍改革后,各款药品是否还能迅猛抢占市场,仍需长期观察。