南极电商造假疑云:消失的大客户供应商 应收账款蹊跷

多家重要的大客户、供应商,不仅名单高度重合,而且突然消失在财报之中,甚至注销了公司。

曾经家喻户晓的“南极人”,如今却曝出此前就曾被分析师质疑体外循环造假。

2021年的第一周,对南极电商(002127.SZ)来说不太美丽,开年五个交易日,公司股价累计跌幅超过25.78%。

一位前兴业证券(8.670, -0.03, -0.34%)分析师发布在2019年3月的“体外循环造假的识别”PPT被翻出,其中案例“XX电商”,因业务模式、财务数据等细节基本一致,被推断正是南极电商。

实际上,自去年5月开始,针对南极电商财务造假的公开质疑就已开始出现。不过彼时,公司股价并未受到太大影响,甚至走出一波上涨高潮,市值一度突破600亿元。

2021年1月5日,上述PPT重现后,南极电商连夜抛出一份5亿元至7亿元的回购计划,但依旧未能止住股价跌势,公司市值已经滑落至254.57亿元。

野马财经(微信公号:ymcj8686)则注意到,此次造假疑云难以散去的原因,在于南极电商确实存在一些值得推敲之处。

重合的大客户与供应商

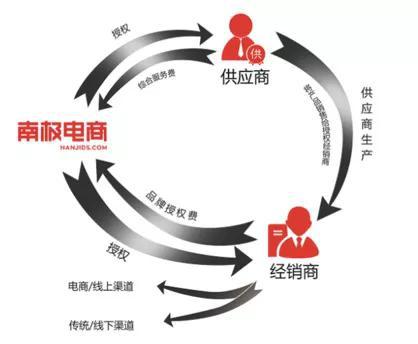

“感情深,南极人!”的广告词,曾经频繁出现在电视荧幕,而它的品牌公司南极电商,于2015年借壳新民科技,成功登陆A股市场。

根据当时披露的《并购重组报告书》(下称“《报告书》”),南极电商的业务以品牌授权为主,即俗称的“卖商标”。

在这一模式下,通过与供应商、经销商的紧密绑定,公司GMV数据高速增长,三年年均复合增长率达到62%。

但靓丽的业绩背后,却有着一些不太寻常之处。

野马财经(微信公告:ymcj8686)注意到,南极电商2012年至2015年,均曾出现过客户与供应商高度重合的现象。

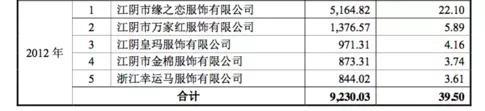

上图为南极电商2012年品牌服务费和标牌使用费前五大客户

上图为南极电商2012年前五大供应商

以2012年为例,南极电商品牌服务费和标牌使用费前五大客户为江阴缘之恋、江阴万家红、江阴皇玛、江阴金棉、浙江幸运马五家公司;同年,公司前五大供应商中,除了浙江幸运马未曾出现,其它四家均出现了重合。

图片来源:野马财经整理

若从2012年至2015年来看,同时存在过南极电商客户及供应商名单的公司合计有八家。

有意思,在上周流传出的一份来自兴业证券的PPT,将“XX电商”作为了“体外循环造假识别”的案例,供应商和客户高度重叠,正是六大疑点之一。

对此,一位供职于国内八大会计师事务所之一的审计经理向野马财经(微信公号:ymcj8686)分析,“客户和供应商高度重叠的确是体外循环造假的可疑迹象,资金流出再流入,销售额就可以被做大。不过,一般还需要其他证据相互佐证,才能判断出公司是否循环造假。”

而该份PPT所显示的财务数据及名单细节,均与南极电商2015年发布的《重大资产出售及发行股份购买资产并募集配套资金暨关联交易报告书》完全吻合。

错综复杂的联系

在南极电商供应商、客户中,一家名为江阴缘之恋的公司多次出现,它曾是南极电商2012年第一大客户、同年第二大客户,2013年第一大客户,以及2014年第4大客户。

而这家公司与南极电商之间的关系,不仅于此。

缘之恋的法人陈春雷,曾经与上海南极人纺织品青岛分公司的法人姚凌宇,共同投资了一家电商企业,而上海南极人纺织品,不仅名称上与南极电商类似,且其法人张锦福,又曾与南极电商的实控人张玉祥,共同投资了上海南极人企业发展有限公司。

同样的联系还出现在义乌银海服饰,该公司旗下一家子公司的法人李立新,与南极电商董事、副总经理沈晨熹分别为义乌一站通网络科技的监事、董事。

更有意思的是,工商资料显示,江阴金棉、江阴皇玛、江阴诚彩、江阴缘之恋、江阴万家红五家公司,还在今年的3、4月份,经营范围增加了口罩生产及销售业务,步调高度一致。

当然,客户、供应商与客户存在一定关联,只能要能保证相关交易的真实性及价格的公允性并无不妥。

值得关注的不止于此,天眼查显示,前述八家企业全部为小微企业认证。

我国现行税法标准有明确规定,工业企业中的小型微利企业,应符合年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元。而这些企业与南极电商的交易额并不是小数目,特别是缘之恋,2012年为南极电商贡献了5164万元的营收,2013年又为之提供了3846.05亿元。

还是说,2015年以后,这些公司近年来经营状况没有太大起色,均进入了“小微企业”的范围?

应收账款的蹊跷变动

从《报告书》、工商资料可以看出,2015年之前,南极电商主要供应商、客户均为知名度不高、规模有限的企业。

与这些企业合作的南极电商,营业收入迅速上涨的同时,应收账款也在大幅攀升。2012年至2014年,南极电商应收账款占营收比重分别为2.94%、42.19%、50%、105%。

这一状况似乎在2015年得到扭转。

根据历年财报,2015年至2019年,南极电商的应收账款占当年营收比重分别为72%、59%、52%、22%、20%,呈现逐年下降趋势。

然而,针对如此变化,兴业证券“体外循环造假识别”PPT提出了“将应收账款挪到其他流动资产,或者流动资产差额(特殊报表科目),让应收账款数据变得符合市场预期”的质疑。

财报显示,2015年至2019年,南极电商其他流动资产分别为0.08亿元、4.18亿元、0.71亿元、4.86亿元、0.34亿元,的确出现了大幅波动。

与此同时,高额的应收账款,往往需要注意坏账风险。

而在2016年,南极电商将来自江阴卓尔的842.88万元应收账款全部计提为坏账,2017年,又以经营异常、无法收回为由,核销了与江阴卓尔756.51万元的往来款(后2018年、2019年累计收回60万元)。

并且,作为曾经的重要供应商、客户,卓尔电商从2017年开始,突然消失在了两份名单中。

无独有偶,在南极电商2018年年报问询函的回复中,南极电商曾披露上海伟***有限公司,是公司经销商授权服务类2018年的第一大客户,但到了2019年年报时该客户就不见踪影。

另据第一财经报道:作为阿里平台“南极人官方旗舰店”经营者上海伟宸,2019年1月却突然注销;类似的还有南极电商2017年品牌综合授权业务第二大客户浙江晚秋服饰,于2018年9月注销;2016年品牌综合授权业务第一大客户浙江吉象纺织,于2018年12月注销。

加码互联网营销,南极电商能否走出阴云?

针对客户、供应商名单重合,应收账款蹊跷变动等问题,野马财经(微信公号:ymcj8686)联系南极电商,但截至发稿前尚未得到回复。

但可以看到的是,在2017年,通过对北京时间互联网络科技有限公司(下称“时间互联”)的并购,公司主营业务中,互联网营销已经占据了很大的比例。

“互联网营销”,即移动端的广告营销业务,作为移动端流量供应方的代理,为客户在该等供应方渠道推广APP和投放广告。

2019年,南极电商品牌综合服务业务实现营业收入12.4亿元,移动互联网媒体投放平台业务实现营收24.31亿元,占比已经达到三分之二。

上图截自南极电商2019年财报

与此同时,公司主要客户、供应商也突然变成了三六零(17.370, -0.14, -0.80%)、字节跳动、淘宝、小米、维沃、腾讯、华为等大型互联网公司,曾经存在重合现象的公司,也基本消失在了两份名单中。

对于这种情况,盈科上海律师周亚珠向野马财经分析:“如果最终证实南极电商财务造假,那么只会对实施财务造假的年份所对应数据进行核定处罚。”

你有没有用过“南极人”的产品,觉得质量如何,对于南极电商最近遇到的质疑如何评价?