公牛集团成长失速 22亿分红实控人占90%

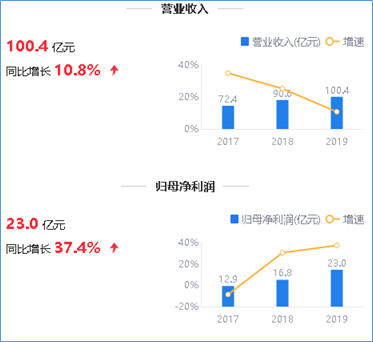

公牛集团发布2019年年度报告,2019年,公司实现营业收入100.40亿元,较上年同比增长10.76%,实现归属于上市公司股东的净利润23.04亿元,较上年同期增长37.38%。同时,公司以2020年2月6日公司发行上市后的总股本6亿股为基数,拟向全体股东每10股派发现金红利38.00元(含税),派发现金红利总额22.80亿元,现金分红比例高达98.97%。

来源:2019年年度鹰眼预警

来源:2019年年度鹰眼预警

营收增速持续下滑成长失速 Q1净利腰斩

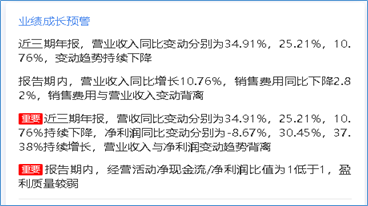

公牛集团近三年实现营收72.40亿元、90.65亿元、100.40亿元,同比增速分别为34.91%、25.21%、10.76%,数据表明,公司营收增速放缓明显。这或说明公司成长失速。

来源:2019年年度鹰眼预警

来源:2019年年度鹰眼预警

在营收增速放缓的同时,净利润增速却明显加快。2017年至2019年,公司实现净利润分别为12.85亿元、16.77亿元、23.04亿元,同比增速分别为-8.67%、30.45%、37.38%。

2019年公司传统核心业务转换器、墙壁开关产品平稳增长,LED照明新业务发展迅速,公司具有明显的品牌优势及渠道优势,且近年来公司创建研发平台旨在提升研发优势,因而,对于目前相对分散的民用电工制造行业,公司仍有持续增长市场份额的空间。从行业结构来看,民用电工行业报告期内实现营业收入100.29亿元,同比增长10.87%;营业成本为58.80亿元,同比增长2.56%;毛利率为41.37%,比上年增加4.7个百分比。

从产品结构来看,公牛集团收入主要来源于转换器、墙壁开关、LED 和数码配件的销售。2019年度,公牛集团实现营业收入为人民币100.40亿元。公牛集团针对不同销售方式确定了不同的收入确认具体方法。由于收入确认时点和方法不同,且营业收入是公牛集团关键业绩指标之一。因此,将收入确认确定为关键审计事项。

在此期间,公牛集团的期间费用(销售、管理、财务、研发费用)总和微增,由上一年的14.45亿元增长至14.80亿元。其中,公司管理费用由于本期公司行政人员工资增加,同比上一年增长10.98%至3.79亿元,略大于营收增速;公司研发费用为3.93亿元,同比增长12.05%。

此外,公牛集团2020年第一季度报告显示,年初至报告期末营业收入13.8亿元,同比减少37.96%;归属于上市公司股东的净利润1.7亿元,同比减少57.68%;基本每股收益0.29元,上年同期0.75元。对于营收下降,公司解释称主要系系终端渠道出货减少所致。

一边募集资金一边高额分红 22亿现金分红阮氏家族可分20亿

一方面,公司有较大资本性支出计划。

公司2020年首次公开发行上市。公告显示,公司计划项目投资近50亿元,其中,29.47亿元用于墙壁开关插座生产基地建设、转换器自动化升级建设、LED等生产建设中;19.39亿元用于渠道终端建设及品牌推广、研发中心及总部基地建设以及信息化建设等项目。

公告显示,公牛集团首次公开发行6000万股人民币普通股股票,发行价格为59.45元/股,募集资金总额为35.67亿元,扣除各项新股发行费用后,实际募集资金净额约为35.03亿元。

来源:招股说明书

来源:招股说明书

另一方面,公司大手笔分红背后,阮氏家族分走近九成。

报告期内,公司拟公司拟向全体股东每10股派发现金红利38.00元(含税),派发现金红利总额22.8亿元,占当期归母净利润之比为98.97%。此外,公司历年分红比例较大。2015年现金分红5亿元,占当年归属净利润的50%;2016年现金分红5亿元,占当年归属净利润的34%;2017年公司现金分红22亿元,占当年归属净利润的171.21%。

来源:2019年年报

来源:2019年年报

公司大手笔分红背后却存在公司股权相对集中情况。

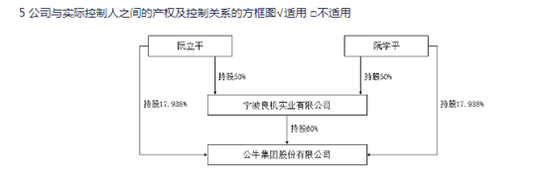

阮立平、阮学平为本公司共同实际控制人,两人合计持有良机实业 100%股权,通过良机实业间接控制上市公司60%的股权;此外,其直接持有公司 35.876%的股权,通过宁波凝晖投资管理合伙企业(有限合伙)间接持有公司0.754%的表决权,通过宁波穗元投资管理合伙企业(有限合伙)间接持有公司0.331%的表决权。依此计算,2019年大额现金分红阮氏家族能分走超九成,超20亿元。

来源:公司年报

来源:公司年报

报告期内,公司专注于以转换器、墙壁开关插座为核心的民用电工产品的研发、生产和销售,主要包括转换器、墙壁开关插座、LED 照明、数码配件等电源连接和用电延伸性产品,广泛应用于家庭、办公等用电场合。(来源:新浪财讯)