哈药股份去年净利亏掉前三年总和 管理层薪酬仍持续攀升遭"问询"

哈药股份(2.760, -0.01, -0.36%)(600664,SH;昨日收盘价2.77元)主业连续两年亏损,净利润持续下滑,但公司董事、监事和高级管理人员薪酬却连续三年大幅增长,这一下一上的对比引发监管部门关注。

4月20日晚,上交所向哈药股份发出问询函。上交所要求公司说明是否已按照《上市公司治理准则》要求,建立公正、透明的选聘、绩效评价标准和程序,以及有效的激励与约束机制。

数据来源:记者整理视觉中国图 杨靖制图

数据来源:记者整理视觉中国图 杨靖制图

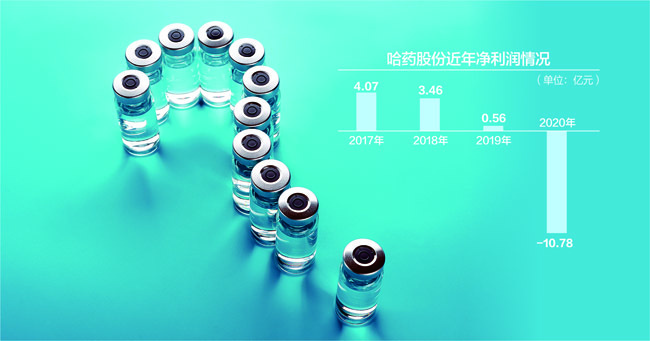

数据显示,2020年,哈药股份实现营收107.88亿元,同比下降8.76%,归母净利润亏损10.78亿元,为上市来净利润首次亏损,更是超过了2017至2019年净利润总和。

管理层薪酬大增引关注

4月20日晚,上交所向哈药股份发出问询函,《每日经济新闻》记者梳理发现,上交所连发9问主要集中在公司经营和财务问题。

公司在净利润持续下滑,且主业连续两年亏损的情况下,管理层薪酬连续大幅增长,引发上交所重点关注,要求公司补充披露管理层定薪及考核制度,并对比同行可比上市公司,说明薪酬水平的合理性,是否与公司经营状况相匹配。

根据年报,2017~2019年,哈药股份归母净利润分别为4.07亿元、3.46亿元、5581.21万元,2020年归母净利润则亏损10.78亿元,为上市来首次亏损,且直接超过2017至2019年净利润总和。

上交所指出,2018~2020年,哈药股份管理层获得的税前报酬总额分别为987万元、1922万元和2211万元,呈现大幅增长趋势。在公司净利润持续下滑的情况下,管理层薪酬缘何连续大幅增长?

针对上述情况,上交所要求公司说明是否已按照《上市公司治理准则》要求,建立公正、透明的选聘、绩效评价标准和程序,以及有效的激励与约束机制。

此外,哈药股份工业板块连续多年呈下滑态势,2020年,抗感染抗病毒药收入下降31.5%,心脑血管和抗肿瘤药收入分别下降24.49%和41.83%。上交所要求公司说明各细分领域收入下滑原因,其收入变动、毛利率水平及变动的合理性。

2020年公司销售人员同比减少142人,但销售费用却同比增长24.83%,广告宣传费、办公差旅费和业务招待费同比分别增长85%、20%和50%。上交所也要求哈药股份说明上述费用大幅增长的原因。

哈药股份持续上升的资产负债率也受到了上交所关注,近三年公司资产负债率分别为47.22%、52.47%和66.33%,期末短期借款16.34亿元,同比增长206%。上交所要求公司说明增加债务规模的原因,偿付安排及是否存在债务风险。

去年净利润巨亏超10亿

2020年年报显示,哈药股份实现营收107.88亿元,同比下降8.76%,归母净利润亏损10.78亿元,同比下降2030.94%。

根据财报,哈药股份的主营业务按照行业分为工业和商业两大类,按照品类则可分为保健品、抗病毒抗感染、感冒药、心脑血管、消化系统、抗肿瘤、其他七大类,品类众多。

为什么会突然出现巨额亏损,哈药股份在2020年年报中归咎于集采和疫情影响。

年报中提到,随着带量采购推进的深入,纳入带量采购目录的品种种类增多,部分地区性带量采购扩容,促使部分常用性肿瘤用药价格大幅压缩。

同时,受疫情影响,部分感冒类产品被过渡盲从,导致部分产品原料价格暴涨。这些影响均使得医药行业的平均利润率下降。有关部门对药品价格的控制和调整将使公司产品面临一定的压力,从而导致部分产品毛利空间压缩。

值得注意的是,在2018年由哈药股份斥资3亿美元投资的GNC(健安喜)进入破产重整,也直接影响了公司业绩,哈药股份对GNC可转换优先股的应收股利计提减值准备1.71亿元,同时对GNC可转换优先股剩余账面余额全额确认公允价值变动损失。

公司2020年向关联人GNC购买商品金额合计2460万元,并预计2021年全年向GNC购买商品、支付特许权使用费合计不超过2亿元,而保健品业务销售收入下滑58.06%也引发了上交所关注。