中金国货崛起系列研究 | 运动鞋服:国货崛起先锋

国货崛起是运动鞋服行业的长期投资逻辑之一。近几年来,本土运动品牌在产品设计、科技创新等方面不断缩小与国际品牌间的差距;同时,在国潮风起的背景下,本土运动品牌凭借对中国体育运动精神的代表和传承,正在成为国货崛起的先锋。

摘要

多重因素催化本土运动品牌关注度提升。受短期事件的影响,3月底以来本土运动品牌的关注热度和消费热情显著提升,4月起李宁、FILA、安踏、特步天猫旗舰店销售额均有大幅增长。不论是7月的鸿星尔克“野性消费”[1],还是8月的东京奥运会,都为本土品牌提供了高质量的曝光机会。我们认为短期事件对本土品牌的销售促进作用或将边际淡化,但长期来看,此类情形或将成为本土品牌提升消费者喜爱度的有力契机。

政策扶持、爱国热情及品牌力提升助力本土品牌崛起。政策方面,近年来我国频繁推出体育相关促进政策,把全民健身上升为国家战略——2021年最新发布的《全民健身计划(2021-2025年)》提出总量目标,到2025年中国体育产业规模达5万亿元。从需求端看,经济腾飞、民族自信、文化自豪、新基础设施完善助力国潮消费全面兴起,中国服饰品类本土品牌关注度在2016到2021年间增加了56%。我们发现“爱穿、爱运动、注重功能性”是服装行业消费新潮流,有望驱动运动鞋服行业延续高增长、高景气。从供给端看,本土品牌愈发注重创新研发,新产品、新科技层出不穷,同时借助多维度营销建立品牌知名度和美誉度,并通过DTC改革和供应链提效进一步提升隐形实力。

科技创新、潮流设计及细分领域快速发展点亮未来。展望未来,我们认为持续强化功能性与科技感是运动品牌获得成功的关键因素之一,国内领先品牌如安踏、李宁、特步纷纷加大科技创新投入,提高产品竞争壁垒;另一方面,运动休闲/运动时尚品类已占据我国运动鞋服行业半壁江山,能积极布局运动时尚领域的品牌有望获得更快发展。此外,国民运动参与呈现出细分化、专业化和个性化的特征,我们认为女子、儿童、瑜伽等细分领域有望成为行业新的增长点。

风险

疫情反复持续,原材料成本大幅波动,供应链短缺,终端零售不及预期。

正文

运动品牌成为国货消费先锋

短期事件带来本土运动品牌关注度提升

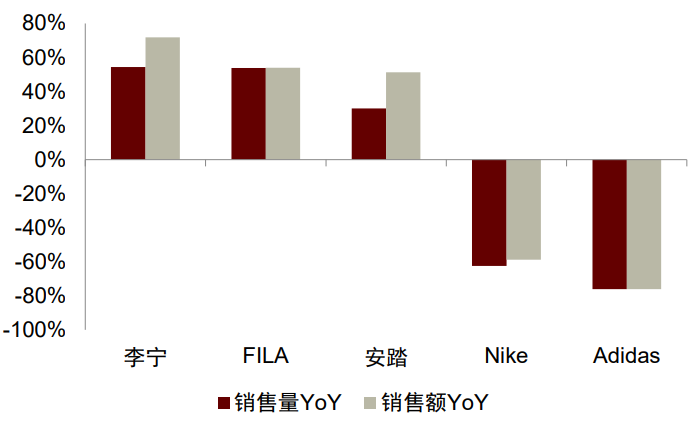

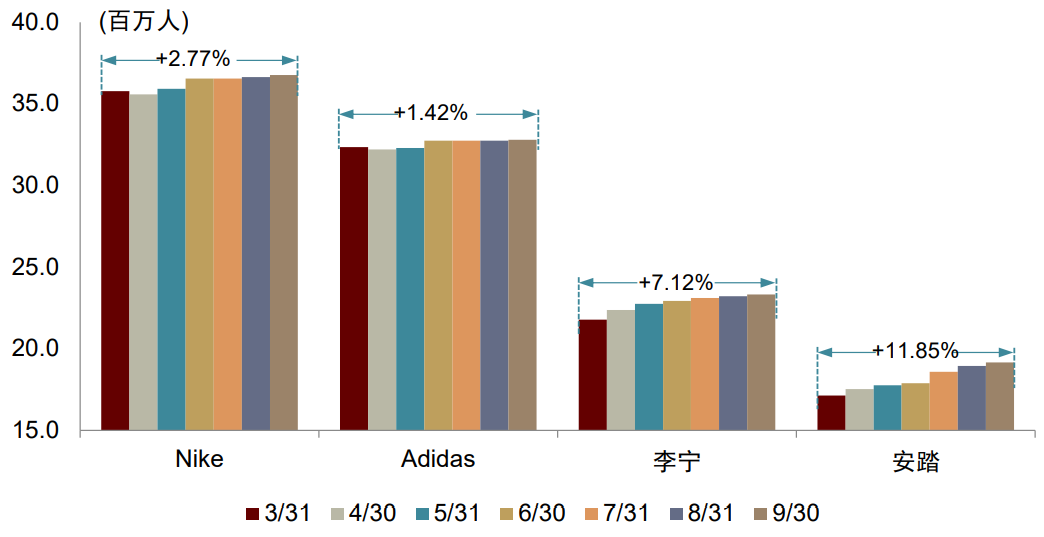

2021年3月底以来,李宁、安踏等本土品牌销售增长明显。受短期事件影响,海外运动品牌销售遇挫,而本土运动品牌则受到了中国消费者更多的青睐和支持,部分消费者开始关注并消费本土运动产品。根据淘数据统计,4月份李宁、FILA、安踏天猫官方旗舰店销售额分别同比增长72%、54%、51%,而与此同时Nike、Adidas销售额则同比下滑-59%、-76%。此外,Nike、Adidas天猫旗舰店的粉丝数量在此后出现小幅下滑,于6月份恢复至3月中水平,李宁、安踏旗舰店粉丝数量保持稳步提升。部分二三线运动品牌同样在此中受益,根据抖音品牌热度榜数据,本土运动品牌从4月开始品牌热度均有所提升,其中回力品牌提升最为明显,其平均热度排名由2月21日至3月27日前15.4名大幅提升至3月28日至5月1日的4.4名。

图表1:2021年4月各品牌天猫旗舰店销售同比

资料来源:淘数据,中金公司(51.760, -0.63, -1.20%)研究部

图表2:2021年5月各品牌天猫旗舰店销售同比

资料来源:淘数据,中金公司研究部

图表3:3-9月各品牌天猫旗舰店粉丝数变动情况

资料来源:淘数据,中金公司研究部

图表4:2-4月抖音品牌热度榜运动品牌排名变化

注:由于抖音仅披露服装鞋帽品牌热度前30名,Adidas、Converse4月后平均排名按照30名、40名粗略估算

资料来源:抖音,中金公司研究部

长期来看,我们认为中国消费者对本土品牌的关注度增加有望驱动本土品牌市场份额提升。近年来本土运动品牌大力投入产品研发和功能性科技探索,持续升级渠道结构和门店形象,品牌形象也随产品力和渠道力的提升有进一步升级,不断缩减与海外品牌的竞争力差距。我们认为此类现象将成为本土品牌提升消费者喜爱度、提升品牌力的有力契机,让消费者充分意识到本土品牌在产品设计、技术进步上的深刻转变,并借此将部分消费者沉淀转化为长期忠实用户。

鸿星尔克“野性消费”再度点燃国牌消费热情

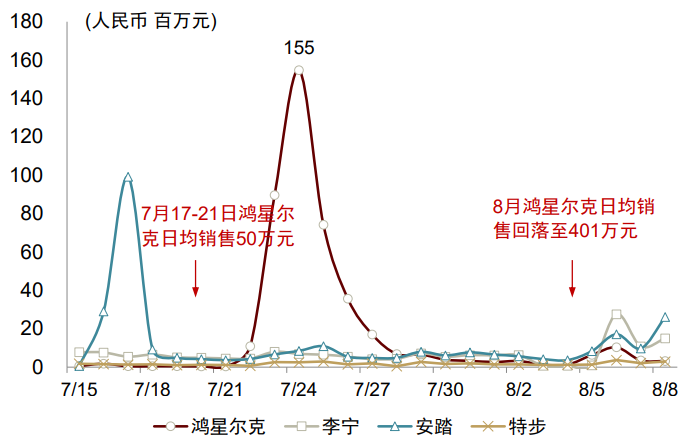

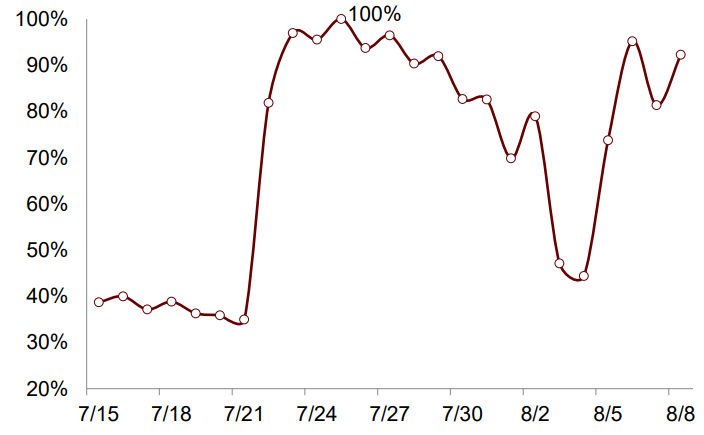

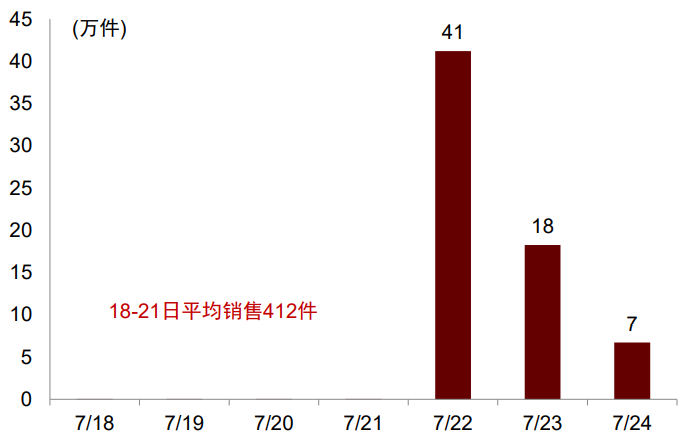

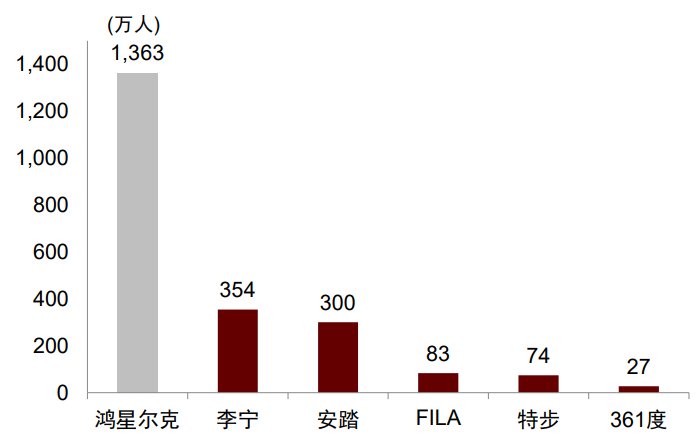

鸿星尔克热销体现消费者对本土品牌消费热情高涨。7月21日,鸿星尔克官方微博宣布将通过郑州慈善总会及壹基金向遭受暴雨灾情的河南省捐赠5,000万元物资[1]。相关话题一度登顶微博热搜榜首,并逐渐扩散到其他网络平台。鸿星尔克持续提升的热度驱动了短期线上销售的强劲增长,从天猫官方旗舰店销售情况来看,自7月22日开始,鸿星尔克天猫官方旗舰店销售额激增,7月24日单日销售额超过1亿元,店铺产品动销率也从此前平均的30%-40%提升至70%以上。随着捐款热度逐渐消退,8月份鸿星尔克日均销售额回落至401万元,平均动销率约73%,仍远高于此前水平。从抖音直播间的销售情况来看,7月18-21日鸿星尔克日均销售量仅412件,7月22日突破41万件,并连续3天在万件以上。截至7月26日,鸿星尔克官方直播间粉丝数量达1,363万人,大幅超过其他品牌。

图表5:鸿星尔克天猫旗舰店销售额突破1亿元

资料来源:淘数据,中金公司研究部

图表6:鸿星尔克天猫旗舰店动销率一度达到100%

资料来源:淘数据,中金公司研究部

图表7:鸿星尔克抖音直播间日销量突破41万件

资料来源:新抖,中金公司研究部

图表8:2021年7月26日各品牌抖音粉丝数量对比

资料来源:抖音,中金公司研究部

奥运会热度空前,催化本土品牌认可度提升

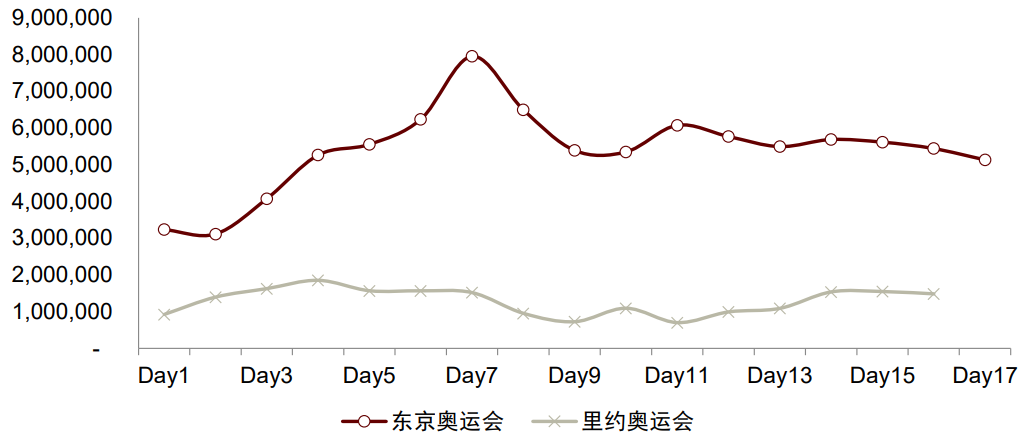

7月23日东京奥运会正式开幕,在互联网上获得了很高的讨论度。根据微博官方数据,东京奥运开启48小时内,对比2016年里约奥运会同期,奥运相关话题阅读量提升221%,互动量提升143%,17天内微博用户互动量提升15倍。而根据百度指数显示,东京奥运会期间,“奥运会”词条搜索指数整体日均值为541万,对比里约奥运会期间日均128万增长明显。

图表9:东京及里约奥运会期间“奥运会”词条百度搜索指数对比

资料来源:百度指数,中金公司研究部

本土品牌借奥运会高热度积极开展品牌营销。以安踏为例,安踏品牌本次奥运会总计为10支运动队提供服装赞助,并为整个中国代表团提供领奖服,其中身着安踏定制举重鞋的中国举重队夺得7金1银的优异表现;李宁则赞助了中国跳水队及乒乓球队;九牧王(15.630, 0.08, 0.51%)作为中国体育代表团礼服供应商,在本次奥运开幕式上为中国代表团打造了名为“开门红”的入场礼服。根据数字品牌榜和懒熊体育联合发布的《东京奥运品牌营销榜》,安踏、李宁分别位列全部品牌的第二、第五位,品牌心智占有率达到10.56%、5.26%[2]。我们认为全民对奥运赛事的关注有望激发全民运动热情提升以及运动鞋服产品的需求释放,本土品牌在奥运会的露出也有望深化消费者对本土品牌的认可度提升。

图表10:东京奥运品牌营销榜部分品牌排名

注:数据区间为7月12日至8月9日

资料来源:数字品牌榜,懒熊体育,中金公司研究部

图表11:东京奥运会中国服装品牌赞助情况

资料来源:各品牌官方微博,中金公司研究部

图表12:安踏“冠军龙服”

资料来源:安踏官方微博,中金公司研究部

图表13:九牧王“开门红”入场礼服

资料来源:人民日报,中金公司研究部

政策扶持、爱国热情及品牌力提升促进本土品牌崛起

政策面:体育相关政策利好不断

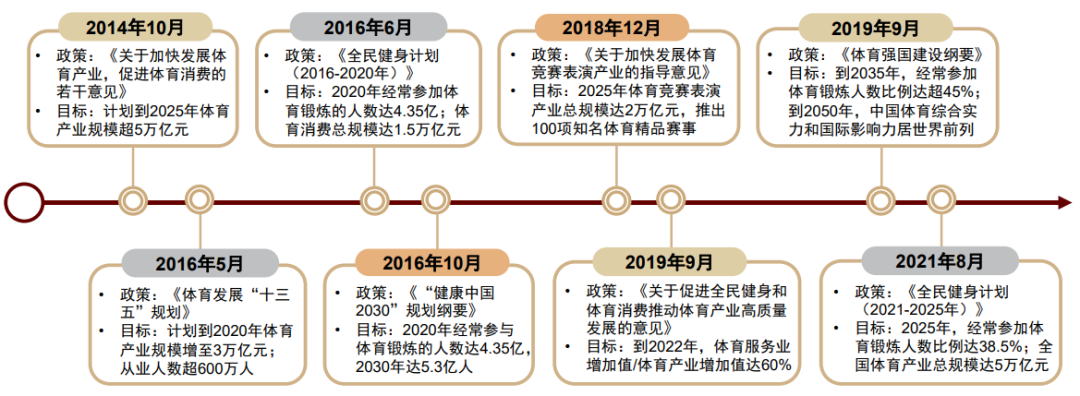

近年来我国频繁推出各类体育相关促进政策,把全民健身上升为国家战略。2014年,国务院印发的《关于加快发展体育产业促进体育消费的若干意见》明确提出:营造重视体育、支持体育、参与体育的社会氛围,将全民健身上升为国家战略[3]。自2014年起,中国相继颁布了《全民健身计划》、《体育强国建设纲要》等一系列政策文件,支持、鼓励、推动与人民群众生活水平相适应的体育消费以及体育产业的发展,要求各地因地制宜,为全民健身创造条件。2019年发布的《体育强国建设纲要》提出,力争到2050年,体育综合实力和国际影响力位居世界前列[4]。除此之外,众多政策文件也设定了一系列中长期目标:

图表14:近年中国运动产业相关支持政策

资料来源:国务院,国家体育总局,中金公司研究部

► 产业规模方面,国家体育总局在《体育发展“十三五”规划》中预计2020年中国体育产业规模达3万亿元[5],国务院颁布的《全民健身计划(2016-2020年)》预计至2020年体育消费总规模达1.5万亿元[6]。2021年最新发布的《全民健身计划(2021-2025年)》提出总量目标,到2025年中国体育产业规模达5万亿元[7]。《关于加快发展体育竞赛表演产业的指导意见》和《关于加快发展健身休闲产业的指导意见》分别给出了细分市场的发展目标,至2025年体育竞赛表演产业规模达2万亿元,健身休闲产业规模达3万亿元[8],[9]。

► 锻炼人数方面,《“健康中国2030”规划纲要》公布2015年经常参与体育锻炼的人数为3.6亿人,2020年的政策目标是达到4.35亿人,CAGR为3.86%;2030年达到5.3亿人;2035年达到人口比例的45%[10]。2021年8月,《全民健身计划(2021-2025年)》提出新目标,到2025年经常参加体育锻炼人数比例达38.5%。

国家政策支持促进运动鞋服消费提升。我们认为,政府对全民健康事业给与了越来越多的引导和投入,将促进我国运动参与人数上升。大众运动消费观念不断加强,全民健身热潮兴起将利好运动鞋服的消费频次和消费单价上升,支撑行业长期健康发展。

需求端:爱国、爱运动双重驱动需求增长

爱国热情及民族自豪感驱动国货关注度持续提升

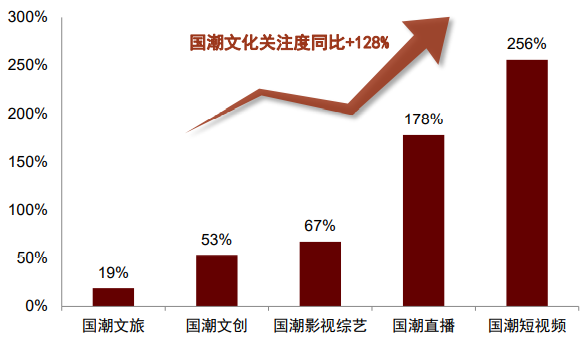

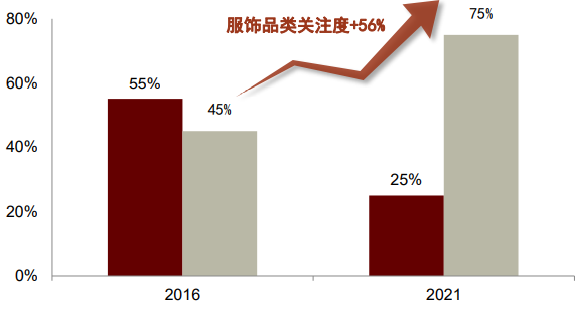

经济腾飞、民族自信、文化自豪、新基础设施完善助力国潮消费全面兴起。在我国经济实力增强、国际地位提升的背景下,国民对中华传统文化的认同感增强,对本土品牌期待层次更高,2011-2021十年间国潮文化关注度同比上升128%。百度指数显示,2015-2021年我国新国货搜索指数从无到有,巅峰时期接近300。据《百度2021国潮骄傲搜索大数据》,中国品牌关注度从2016年的45%增长到2021年的75%,2021年升至境外品牌关注度的3倍,其中服饰品类本土品牌关注度增加了56%。

图表15:新国货指数不断攀升

资料来源:百度指数,中金公司研究部

图表16:2011-2021年国潮文化关注度增速最高的载体

资料来源:《百度2021国潮骄傲搜索大数据》,中金公司研究部

图表17:2021年中国品牌关注度约为境外品牌的3倍

资料来源:《百度2021国潮骄傲搜索大数据》,中金公司研究部

“爱穿、爱运动、注重功能性”是服装行业消费新潮流

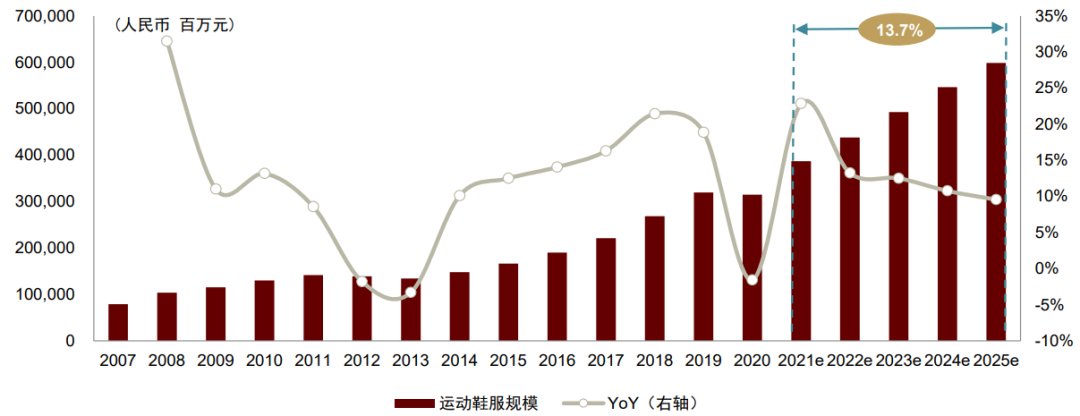

中国拥有世界第二大运动鞋服市场。Euromonitor数据显示,2020年中国是规模仅次于美国的全球第二大运动鞋服零售市场,也是增长最快的国家之一。2015– 2020年,我国运动鞋服规模由1,669亿元增长至3,150亿元,复合年增长率13.5%,Euromonitor预计2025年国内运动鞋服规模将达到5,990亿元,对应复合年增长率13.7%。

图表18:国内运动鞋服零售市场规模

资料来源:Euromonitor,中金公司研究部

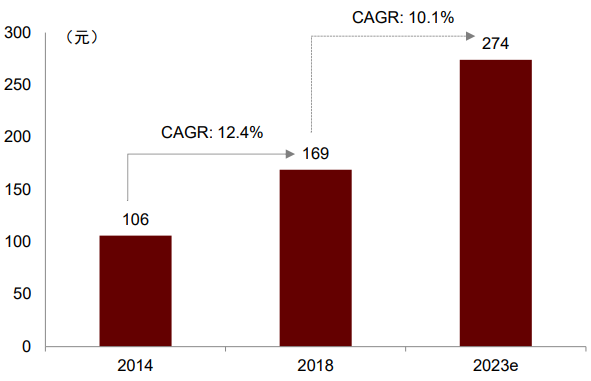

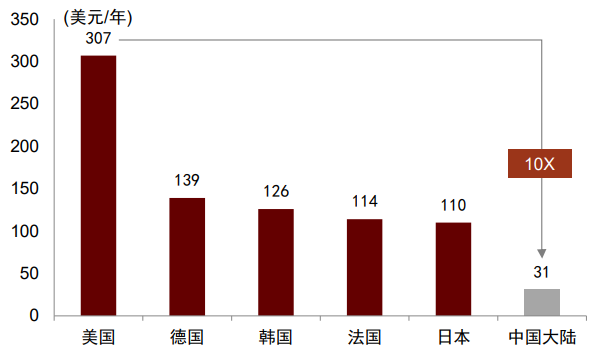

人均运动鞋服消费额不断提升,但仍有较大增长空间。2014-2018年,国内人均运动鞋服消费额由106元增长至169元,CAGR为12.4%,Frost & Sullivan预计2023年将达到274元,对应CAGR为10.1%。央视财经2021年8月15日公布数据[11],我国经常参加体育锻炼的人数比例达37.2%,人均体育消费金额也在持续提升,2020年同比增长超过30%。对标发达国家,中国人均运动鞋服支出较全球其他主要经济体存在3-10倍差距,仍有数倍增长潜力。

图表19:国内运动鞋服人均消费

资料来源:Frost&Sullivan,中金公司研究部

图表20:2020年主要经济体人均运动鞋服支出

资料来源:Euromonitor,中金公司研究部

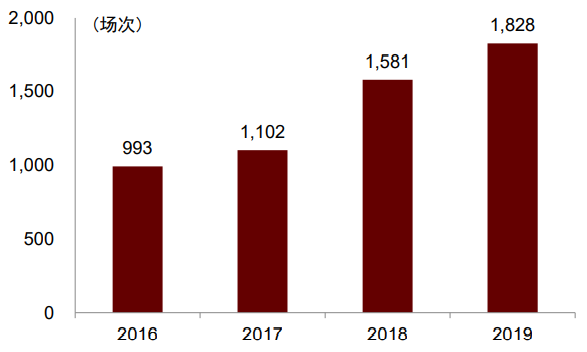

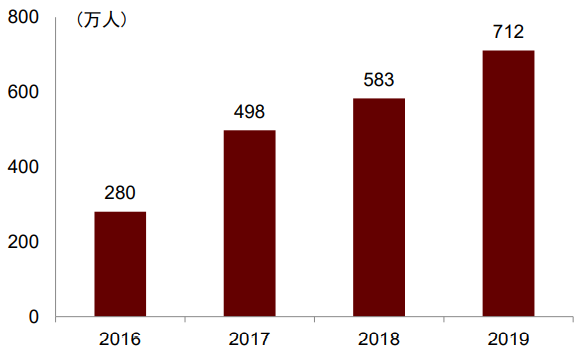

以马拉松赛事为例,国民运动参与程度持续提升。中国马拉松蓝皮书数据显示,2019年,中国举办马拉松规模赛事达到1,828场,过去3年CAGR为22.6%;马拉松参赛人次也达到了712万人次,同比增长22%。跑步作为大运动品类,市场正在逐渐专业化、细分化,跑者在配速、节奏、跑姿、跑前热身、跑后拉伸等方面的需求越来越高,在选择装备时也愈发看重专业技术等硬实力,为以功能性为主要卖点的运动鞋服品牌提供了更多的发展契机。

图表21:中国马拉松规模赛事数量持续增长

资料来源:中国马拉松蓝皮书,中金公司研究部

图表22:中国马拉松规模赛事参与人数持续增加

资料来源:中国马拉松蓝皮书,中金公司研究部

供给端:本土品牌综合竞争力持续提升

本土品牌正在缩短与国际品牌之间的产品力差距

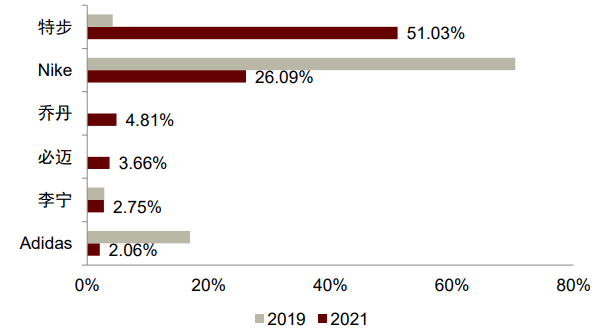

历史积淀叠加创新动能,中国本土品牌产品力大增。在生产端,中国拥有完备的鞋服生产供应链,我国服装品牌很多以代工起家,掌握丰富的生产制造经验,近年来也在积极进行工厂自动化升级。在研发设计端,本土品牌愈发重视设计能力提升和功能性的科技研发,通过引入国际化设计师、搭建年轻的自有设计师团队来提升设计能力,通过自主研发及与材料商合作探讨新材料的开发和应用。近年来本土运动品牌产品力不断提升,部分产品已跻身世界一流水平,如特步的专业跑鞋160X在今年厦门马拉松一举超越Nike,成为3小时内完成比赛的参赛者中穿着最多的品牌;李宁的䨻科技与弜科技使其竞速类产品的多项专业指标不输于国际品牌Nike。

图表23:2021厦门马拉松3小时内选手跑鞋品牌

资料来源:悦跑圈,中金公司研究部

图表24:李宁VS Nike中底科技

资料来源:Nike、李宁公司公告,中金公司研究部

多维度营销建立强品牌知名度

本土品牌在功能性产品与运动时尚产品方面均有不同侧重、不同打法的营销方式。

► 在功能性产品领域,本土品牌主要通过赞助专业运动赛事,签约知名球星进行营销。如安踏连续与中国奥委会官方合作8届奥运会,已为28支国家队打造比赛装备;李宁“韦德之道”系列深受篮球爱好者的喜爱;特步广泛赞助马拉松赛事,深化品牌跑步运功基因。

► 在运动时尚领域,本土品牌通过跨界合作、明星代言等方式扩大产品辐射范围。如中国李宁登上国际时装周热度大增,李宁、安踏签约明星肖战、王一博,实现品牌热度的持续提升。据懒熊体育统计,签约肖战后一个月,李宁天猫旗舰店肖战同款产品销售额超4,000万元。微博平台“王一博代言安踏”话题,当日阅读量8.9亿,讨论人次达224.5万。

图表25:安踏与中国奥委会连续合作8届奥运会

资料来源:安踏体育公司官网,中金公司研究部

图表26:中国李宁2021春夏巴黎时装周

资料来源:李宁公司官网,中金公司研究部

DTC推进、供应链优化,提升本土品牌隐形实力

本土品牌正在推进DTC改革,提升终端运营效率。DTC(Direct To Consumer)核心在于直面终端消费者需求,关注消费者偏好和消费行为的改变,以此为起点赋能产品研发、供应链提速和渠道升级改造,从而降低服装行业内生的潮流风险。在产品设计和生产端,DTC借助大数据分析洞察消费者需求,反向指引研发、设计、生产,提高商品开发的准确性,从源头降低商品滞销风险;在销售端,DTC有效识别消费者购物习惯的变化,并通过渠道扁平化促进全价值链增质提效,在让利消费者的同时增厚品牌收益。

► 2020年8月,线下以经销为主要运营方式的安踏品牌启动DTC转型。第一阶段转型涉及3,500家门店,其中60%由分销商运营、40%由加盟商运营,完成对经销商资产的收购后,前述60%门店将由安踏直接运营,40%门店由加盟商运营,直接与品牌方对接,省却中间环节经销商。

► 李宁加速推进渠道多元化发展,加大力度规划高效大店布局,同时主动加速关闭亏损和低效店铺。2020年公司持续探索高效率、可复制的单店盈利模型,强化零售运营能力,提升门店经营效率,对于所有店铺强化零售运营标准的执行落地,针对日常管理中的核心运营标准设定红线指标,与各层级管理者进行业务周度会议,以此提升门店的执行能力。

► 特步2015年开始零售转型, 60%店铺采取“独家总代理直营”模式,在订货模式方面,特步1年4季订货会,每季分3批发货,第三批根据前两批销售情况调整发货,从而最大化产品售罄率。

图表27:特步每季订货模式

资料来源:特步国际官网,中金公司研究部

供应链优化为品牌做大做强奠定坚实基础。供应链是物流、资金流和信息流的集合,目前各运动品牌公司均在大力投入资源进行供应链优化,加强快反能力建设,为品牌做大做强奠定坚实、稳定的基础。

► 产能分配:安踏、特步拥有部分自建产能,2020年安踏自产鞋服占比分别为27%和12%,特步自产鞋服占比为36%和12%。李宁也正在聚焦自有供应链体系的建设,2019年在广西省南宁市租赁的鞋产品生产厂开始投产,2020年开始重点搭建“价值供应链”,同时推动供应链从被动生产转向主动生产,构建快速反应直接零售平台,通过有指导性的订货(A+)+快速补货(QR)+快速反应(QS),实时预测市场需求并分配产品,实现补货、集中物流、交换和订单退货流程的自动化,推动“因需而动”的动态业务模式。

图表28:2020年安踏、特步自产鞋服占比

资料来源:安踏体育、特步国际公司年报,中金公司研究部

图表29:国内主要品牌前五大供应商占比

资料来源:安踏体育、李宁、特步国际公司年报,中金公司研究部

► 物流网络:安踏拥有自建物流中心,打造SAP平台,实现订、供、产、销业务链条的贯通,2018年其一体化产业园试运行,以大数据为支撑,提高产品设计水平和物流效率。李宁计划打造智能化仓库,部署infor WMS仓库管理解决方案、引入ERP系统,推广MIS/POS系统、采用SAP的R/3系统,全面强化物流信息化和数字化管理体系。特步已实现ERP全覆盖,建设物流园区,加快自动化进程,缩短交付周期并加快补货流程。

科技创新、潮流设计及细分领域点亮未来

功能性与科技感助力产品力与品牌力提升

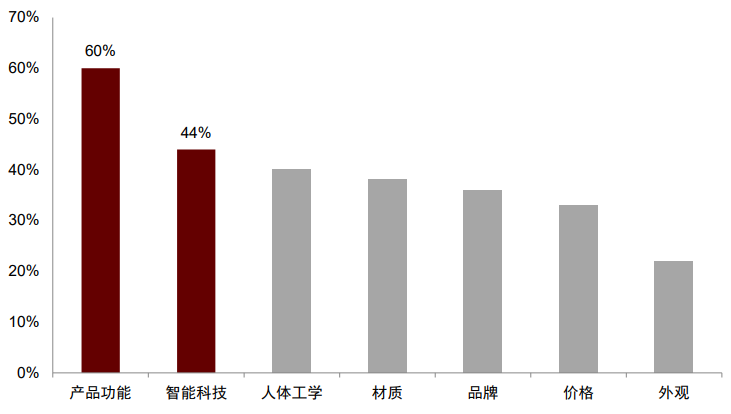

我们认为功能性与科技感是运动品牌获得成功的关键因素之一。贝恩咨询调查显示,中国运动健身人群在购买运动鞋服时最重视的两个因素为产品功能和智能科技,我们认为功能性运动鞋服产品拥有更高的增长潜力。运动鞋服品牌正在纷纷加大运动科技领域的布局创新,如Nike在产品研发中对功能性和科技创新持续追求,奠定其作为国际运动品牌领头羊的产品基础,Nike自1979年推出Tailwind跑鞋至今,产品技术不断更新迭代,演变出了Nike Air、Nike Zoom等多项核心技术,并应用于跑步、篮球、综训等多个领域,提升了产品力。

图表30:运动健身人群购买运动鞋服更关注产品功能和智能科技

注:数据来源于2021年7月安踏体育投资者交流会

资料来源:贝恩咨询,安踏体育公司公告,中金公司研究部

图表31:Nike部分鞋类产品科技

资料来源:公司公告,Nike公司官网,中金公司研究部

本土领先品牌加大产品科技创新投入,提高科技竞争壁垒

► 安踏拥有来自18个不同国家和地区,超过200名国际设计研发专家,累计拥有超过1,400项专利,已总计为中国28只国家代表队打造比赛装备,一定程度上实现了中国国家队运动装备的国产替代。同时安踏的大众产品中也加入了多种运动科技,其中马拉松竞速跑鞋C202GT搭载了安踏氮科技新一代中底技术,能量回弹率达86.8%,密度仅0.09g/cm3,持久性提升30%,同时双密度中底、Flashplate全掌3D仿生足形碳板和全新Spacefiber轻织帮面等创新技术为跑者提供更回弹、更轻量的专业级竞速跑鞋。氢跑鞋3.0创WRCA认证的慢跑鞋类别世界最轻纪录,并跟随中国航天员登上中国空间站。

未来,安踏体育计划继续加大研发投入,其24个月的“赢领计划”主题之一为“专业为本”,一方面持续为中国国家队打造比赛装备,通过专业创新研发助力中国运动员征战世界顶级运动赛事;另一方面也将整合全球顶级运动科技研发力量,强化中、美、日、韩、意五大设计研发中心,公司规划未来5年研发投入超过40亿元。

图表32:安踏致力于打造运动科技和专业装备

资料来源:安踏品牌微信公众号,中金公司研究部

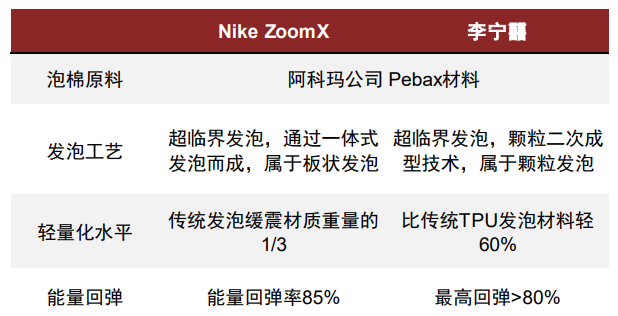

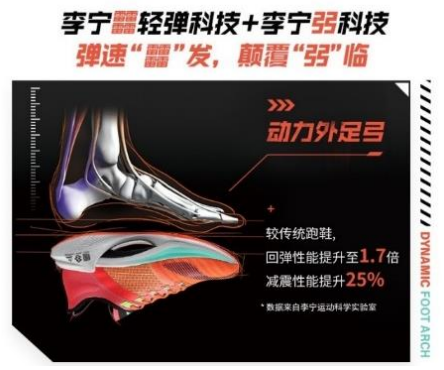

► 李宁基于消费者对防风防水、轻质保暖等功能诉求,通过自主研发推出了SHELL科技平台,整合了鞋服80多个科技功能。李宁官网数据显示,公司拥有100多项国家级专利。在鞋类产品方面,李宁形成了以李宁云、李宁弧等为首的减震科技和以李宁䨻为核心的轻质回弹科技的科技平台;在服装产品方面,李宁建立了全面的AT服装科技系统。2019年李宁创造性地研发出李宁䨻轻弹科技平台,相比业内广泛使用的TPU发泡中底材料,重量降低50%,能量反馈达80%。目前李宁䨻科技平台和李宁弜减震回弹科技已经应用于“飞电”“绝影”“驭帅”等中高端跑鞋和篮球鞋产品,提升了李宁在专业领域的核心竞争力。公司指引未来将以上科技平台进一步应用于篮球、跑步、运动时尚等核心品类。

图表33:李宁中底科技

资料来源:李宁公司官网,中金公司研究部

图表34:绝影系列跑鞋搭载李宁最新科技

资料来源:李宁公司官网,中金公司研究部

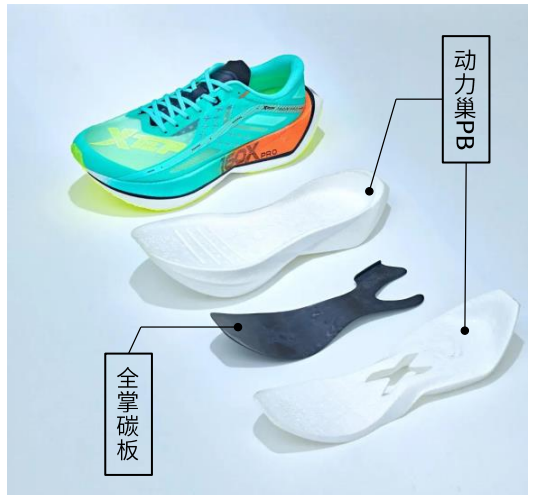

► 特步主品牌深耕跑步领域,持续发力跑鞋产品,专业马拉松跑鞋不断迭代升级。特步在2018年建立了中国体育行业首个专门针对科学研究、鞋履设计、研发及测试的跑步科学实验室,并通过与3M、陶氏化学、英威达等国际领先的纤维物料研发商合作,持续加强鞋类产品的新技术开发。特步推出的动力巢X-Dynamic Foam PB科技由尼龙颗粒进行超临界发泡工艺打造而成,比ETPU轻约50%,回弹性超80%,已应用于160X系列跑鞋。

图表35:特步部分跑步科技

资料来源:特步国际公司公告,中金公司研究部

图表36:特步160X Pro跑鞋

资料来源:特步品牌公众号、中金公司研究部

运动休闲市场广阔,潮流设计驱动高成长

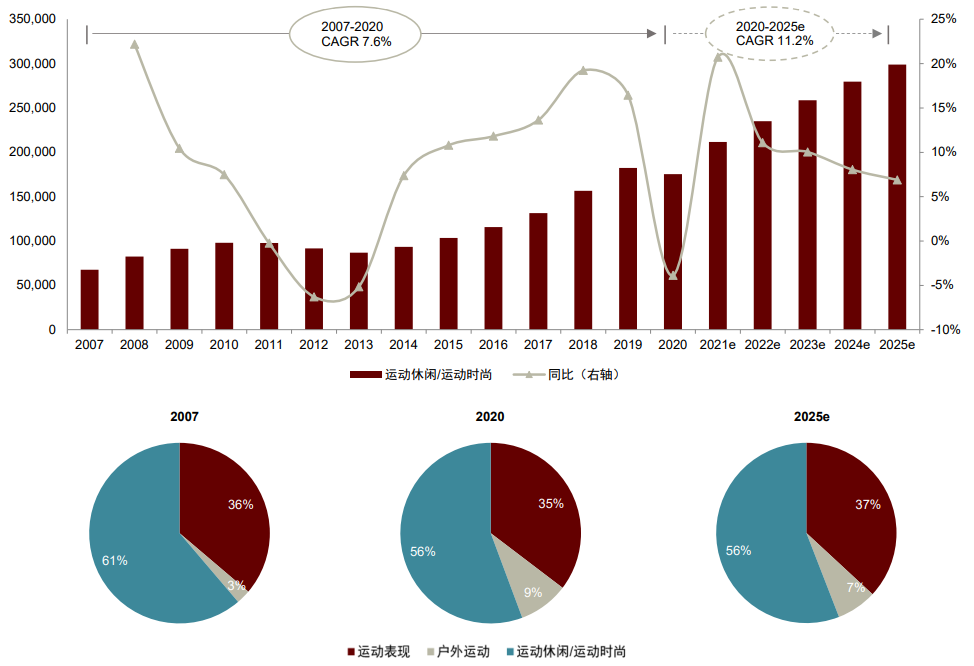

运动休闲/运动时尚品类占我国运动鞋服行业半壁江山。运动休闲/运动时尚品类是我国运动鞋服市场的重要组成部分,Euromonitor统计数据显示,2020年中国运动休闲/运动时尚鞋服市场规模达1,754亿元,过去5年复合增长率达11.1%,占整体运动鞋服市场的55.7%。Euromonitor预计未来5年中国运动休闲/运动时尚鞋服市场仍将以11.2%的复合增速保持高增长。

图表37:我国运动休闲/时尚品类在运动鞋服行业占比超50%

资料来源:Euromonitor,中金公司研究部

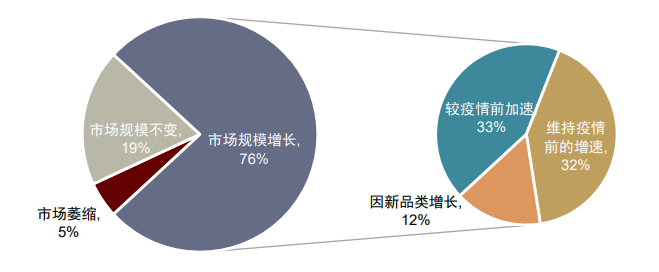

运动休闲品类未来增长有望加速。麦肯锡《2021全球体育用品业报告》指出,2020年受新冠疫情影响,众多员工居家办公,出于对实用性和舒适性的需求,消费者更加偏爱运动休闲品类。报告同时显示,约76%的行业专家认为运动休闲市场将保持增长,其中33%的专家认为增速会较疫情前加速。

图表38:约76%的行业专家预计2021年运动休闲市场将保持增长

注:数据截止于2020年10月

资料来源:世界体育用品联合会,麦肯锡,中金公司研究部

我国运动品牌正在积极布局运动时尚品类。我国运动时尚品类产品大多定位中高端,一方面绑定某项运动赛事深化运动内涵,另一方面融入潮流、时尚、文化元素等,提升个性化,扩充穿着场景,提升对消费者、特别是年轻消费者的吸引力。如定位中高档运动时尚的FILA品牌2020年终端零售规模约200亿元,占2020年安踏体育收入的49%;中国李宁以国潮设计破圈,将中国文化、本土元素与运动休闲有机结合;特步国际也在2021年推出了高端运动休闲产品线XDNA,将传统文化融入现代运动时尚服装。

图表39:FILA运动时尚系列服装

资料来源:FILA品牌官方微博,中金公司研究部

图表40:李宁及中国李宁运动生活系列

资料来源:中国李宁官方微博,李宁品牌官方微博,中金公司研究部

细分领域有望成为行业新增长点

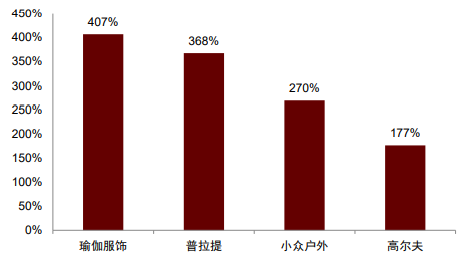

随着运动产业的不断发展,国民运动参与呈现出细分化、专业化和个性化的特征。京东数据显示,2020年双11期间,瑜伽、普拉提等小众运动装备的销售实现了成倍增长。伴随着年轻一代对个性化的更高需求,我们认为细分运动领域也有望迎来快速发展。

图表41:京东2020年双11细分运动销售成倍增长

资料来源:京东数据,安踏体育公司公告,中金公司研究部

图表42:不同年龄段对“个性化”的偏好

注:数据来源于2021年7月安踏体育投资者交流会

资料来源:贝恩咨询,安踏体育公司公告,中金公司研究部

“她经济”有望成为国货运动品类爆发点

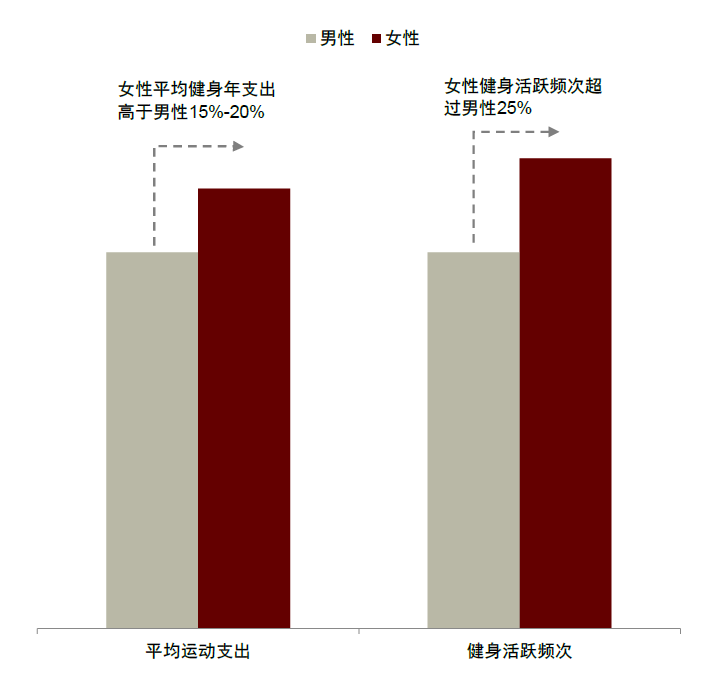

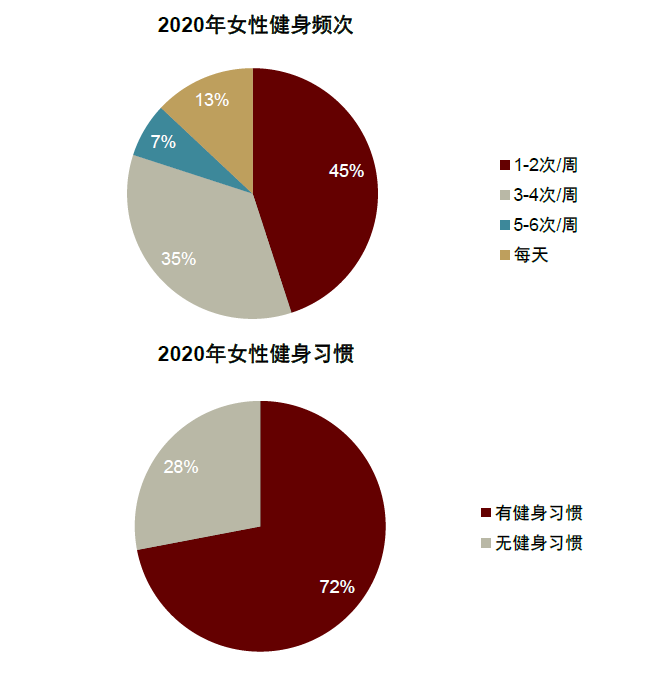

我国女性群体拥有较高的运动频次和消费能力。CBNData调查显示,2020年中国有健身习惯女性的占比达72%,每周健身3次及以上的女性占55%。前瞻产业研究院及极光大数据的数据显示,中国女性的健身活跃频次超过男性25%,女性平均健身年支出高于男性15%-20%,运动服饰增速比男性高2-4ppt。我们认为,未来女性运动鞋服品类拥有更高的开发潜力。

图表43:女性运动市场具备较高的发展潜力

注:数据来源于2021年7月安踏体育投资者交流会

资料来源:前瞻产业研究院,极光大数据,CBNData,中金公司研究部

国际、本土运动品牌纷纷大力布局女性品类,捕捉细分市场快速增长。Nike在2018年公告加码女性产品投入,FY19-FY21的女性产品收入增速均高于男性产品。Adidas在2021年3月推出了针对女性市场,包含T恤、运动内衣和紧身衣等产品在内的Formotion系列。安踏体育在 “赢领计划”中提出发力女子品类,开发女子专属科技产品,计划在2025年实现女子品类接近200亿的流水规模。李宁运动时尚品类针对女性推出了李宁X迪士尼联名小飞象系列,街头篮球BADFIVE也推出了女性专属系列产品,公司计划女性SKU占比未来将提升至30%以上。特步国际在2021年8月推出了首个女子品类“半糖系列”。

瑜伽爱好者群体消费潜力仍待挖掘

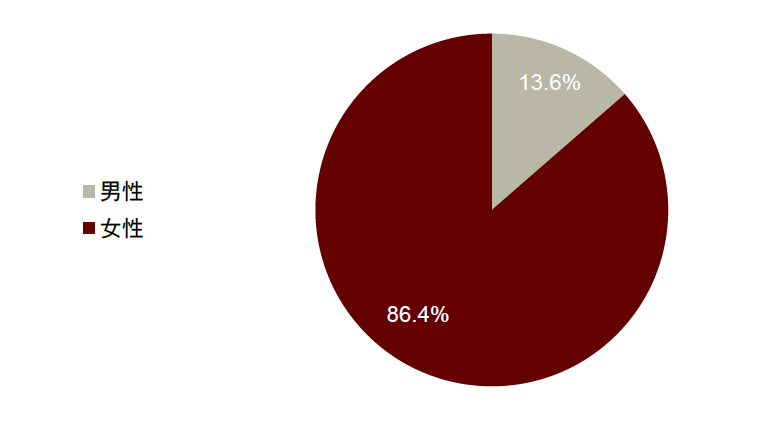

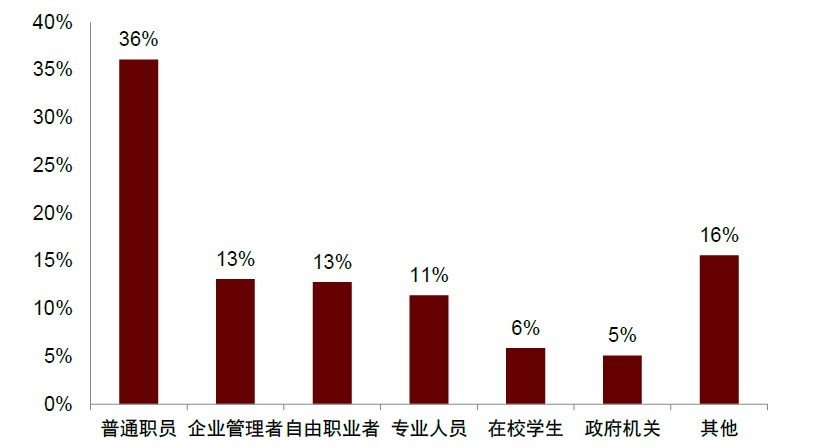

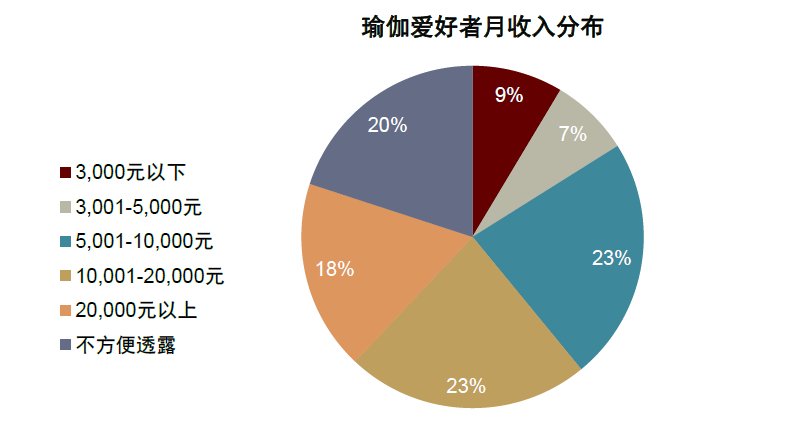

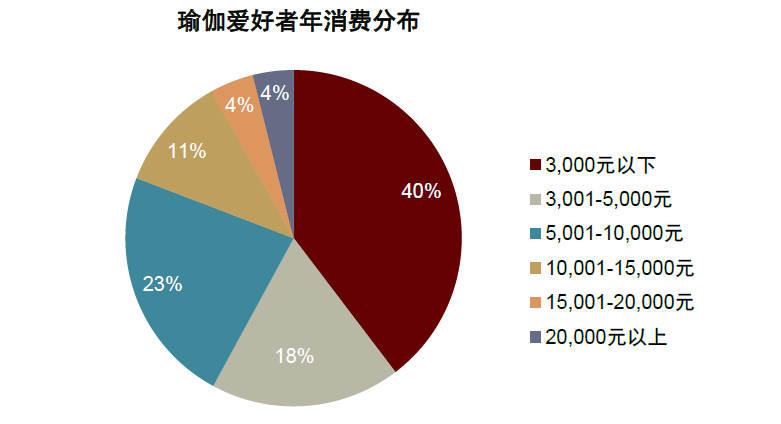

女性主导瑜伽健身市场,消费增长潜力较大。GymSquare调查数据显示,2021年女性瑜伽爱好者占比约86%,基本主导了瑜伽核心用户群体,这也使得瑜伽品类同样受益于女性运动服饰的发展前景。从收入水平来看,瑜伽爱好者的收入水平相对较高,其中月收入在10,000元以上的占比约41%。从职业来看,瑜伽爱好者主要从事的职业为普通职员、企业管理者和自由职业者。目前,瑜伽爱好者的年消费投入仍有较大的提升空间,年消费5,000元以下的约占58%,对比其收入水平和职业,瑜伽爱好者群体还有很大的消费潜力亟待挖掘。艾瑞咨询研究估计,2018年中国瑜伽健身市场已达到322亿元,市场增长主要来自服装、瑜伽垫等瑜伽垂直产品,而中国瑜伽消费者在瑜伽服装方面的消费占比已达到24.9%。

图表44:瑜伽练习者画像

注:数据来自于GymSquare于2021年6月发布的《2021中国瑜伽行业报告》

资料来源:GymSquare,中金公司研究部

儿童品类消费群体扩容,行业集中度有提升空间

受益三胎政策,消费群体有望扩容。第七次全国人口普查结果显示,2020年我国0-14岁人口达到2.5亿人,占比较2010年提升1.35ppt,儿童鞋服的消费群体进一步扩大。另一方面,我国接受过大学教育的人口占比由8.9%提升至15.5%,我们认为受教育水平更高的父母群体或将更重视子女的全面发展,更愿意在儿童运动方面加大投入,儿童运动鞋服因其具备的运动保护能力和广泛的穿着场景而有望受益。2021年5月中共中央政治局会议提出,实施一对夫妻可以生育三个子女政策及配套支持措施[12]。我们预计三胎政策带来的消费群体扩容,以及儿童运动渗透率和人均消费的提升,均有望助力儿童运动鞋服市场加速增长。

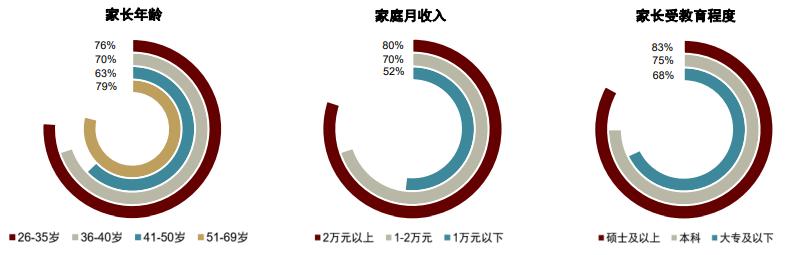

图表45:不同家庭状况对青少年(4-16岁)参加体育培训班比例的影响

注:数据来源于中国体育用品业联合会于2020年9月发布的《2020年大众健身行为和消费研究报告》

资料来源:中国体育用品业联合会,尼尔森,中金公司研究部

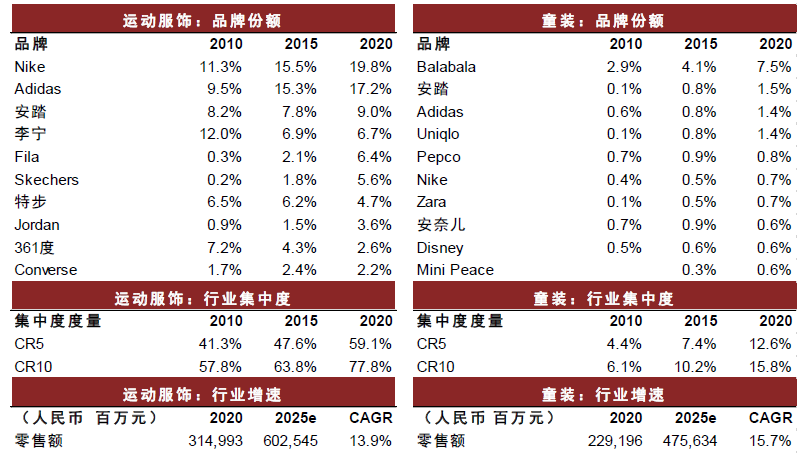

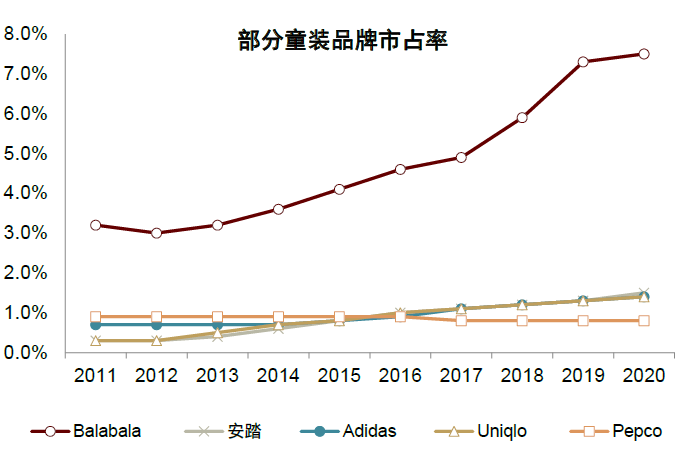

儿童鞋服市场集中度低,行业整合空间大。Euromonitor统计数据显示,2020年中国童装行业CR10仅为15.8%,远低于运动服饰的77.8%。同时,中国运动童装占整体运动服的比例仅7%,与英国的22%和美国13%的水平仍有一定的差距。Euromonitor预测2025年中国童装市场规模将达到4,756亿元,5年复合增速15.7%。我们认为儿童运动鞋服同样具备功能性壁垒,未来行业集中度有望进一步提升。

图表46:儿童鞋服市场仍有较大整合机会,发展潜力较大

(文章来源:中金点睛)