凌云光部分财务数据存疑 实控人早年创办名称相似公司被吊销执照

凌云光技术股份有限公司是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,自主研发了智能相机、专用光源、核心算法库,以及可配置视觉系统和大型智能设备等,目前该公司正在申请于科创板上市。

招股书披露,凌云光的实际控制人、董事长、总经理姚毅先生,此前曾于1997年7月至2002年8月任北京凌云光通技术有限公司执行董事、经理,同时还是这家公司的法人代表。公开信息显示,“北京凌云光通技术有限公司”已于2000年8月被吊销营业执照,从公司名称判断,凌云光继承了先前的“北京凌云光通技术有限公司”的公司名称,但是招股书中对于,“北京凌云光通技术有限公司”并未做出更多信息披露;至于姚毅先生对于“北京凌云光通技术有限公司”被吊销营业执照是否承担责任,凌云光并未接受记者采访。

不仅如此,招股书披露凌云光的总经理助理杨影女士,此前于2002年6月至2002年8月任北京凌云光通技术有限公司销售工程师,但如《天眼查》检索显示,“北京凌云光通技术有限公司”已于2000年8月被吊销,杨影女士却能够在两年之后仍然担任这家公司的销售工程师,这并不符合常理。

另据招股书披露,凌云光的主营业务按照不同模式划分为自主业务和代理业务,报告期内公司的代理业务收入分别为56562.69万元、64211.15万元、81798.55万元和43866.10万元,占主营业务收入的比例分别为 40.26%、44.89%、46.60%和 38.60%,针对该项业务招股书披露其内容为“从事境外知名品牌的光纤器件与仪器、视觉器件的代理业务”。

与此同时,招股书披露的代理业务毛利率数据显示,此项业务毛利率高达25%左右,但是对于公司的代理业务客户为什么需要通过凌云光进行境外采购、而非直接从境外供应商处采购,以及凌云光与境外终端供应商是否存在独家代理等排他性协议,招股书中并未作出更详细的披露。

从2020年度数据来看,凌云光的代理业务毛利为23306.81万元、毛利率为28.49%,自主业务毛利为37379.28万元、毛利率为39.87%,对比发现公司的自主业务盈利能力相比代理业务高出的幅度并不大,也即公司自主生产业务对应的附加值并不高,这令人质疑该公司的主营业务科创属性是否充分。

不仅如此,根据招股书披露,凌云光在2021上半年采购的各类原材料金额达8.22亿元,同期自主业务和代理业务结转的主营业务成本中包含的材料成本分别为3.49亿元和3.3亿元,合计就是6.8亿元的材料消耗金额,相比采购金额少了1.4亿元以上。在此基础上,公司的存货项目余额仅从2020年末的2.51亿元增加到2021上半年末的3.51亿元、净增加仅1亿元,显著低于同期原材料采购与成本结转消耗的差额,并不符合正常的财务逻辑。

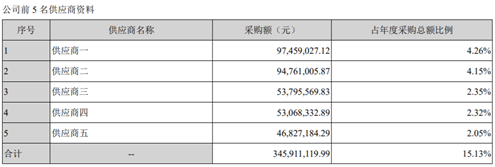

此外,根据招股书披露,上市公司新亚制程是凌云光2020年度第4大客户,销售项目为可配置视觉系统、智能视觉装备、视觉器件、光纤器件与仪器,涉及金额为5092.37万元。

但是根据新亚制程发布的2020年年报,当年该公司的第4大供应商和第5大供应商对应采购金额分别为5306.83万元和4682.72万元,均与凌云光披露的销售金额5092.37万元存在数百万元差异。