毛利率下行,针头界龙头贝普医疗成本压力难转移

一次性医用穿刺注射器械企业贝普医疗正向创业板发起冲击。根据披露,贝普医疗产品主要包括穿刺针、注射器。

贝普医疗是国内针头市场头部企业之一。中国医疗器械行业协会统计显示,2019~2021年贝普医疗针管产能及销量连续位居行业第二位。作为医疗产业上游企业,贝普医疗直接和间接客户覆盖国内外一众知名企业,如威高股份(01066.HK)、爱美客(300896.SZ)、美国默沙东等。

贝普医疗同样也是新冠疫苗产业链概念公司之一。2021年开始,为应对新冠肺炎疫情,众多国家和地区大力推动民众接种新冠疫苗,注射穿刺类产品市场需求出现较大增长。2021年,贝普医疗收入达4.22亿元,同比增加54.44%。

尽管收入增长,盈利能力却出现下降。2021年,贝普医疗毛利率进一步降至41.05%,较2019年44.55%减少超过3个百分点。背后的原因是什么?

成本压力难转移

原材料成本占比较高,是导致毛利率减少的主要原因。贝普医疗产品原材料主要为不锈钢带和塑料粒子,材料价格在2019年~2021年间不同程度上涨。

根据贝普医疗披露,2021年不锈钢带价格是2.34万元/吨,较2019年上升13.59%;2021年塑料粒子采购价是0.90万/吨,较2020年上升9.76%,与2019年持平。由于塑料粒子成本与石油价格挂钩,目前高位运行的油价会持续抬升塑料粒子采购价。

除了原材料带来的成本压力,贝普医疗以出口为主的商业模式似乎难以转嫁成本压力。2019年、2020年和2021年,公司外销收入分别达0.82亿元、1.27亿元和2.40亿元,占当期主营业务收入比例分别为37.51%、46.86%和57.09%。

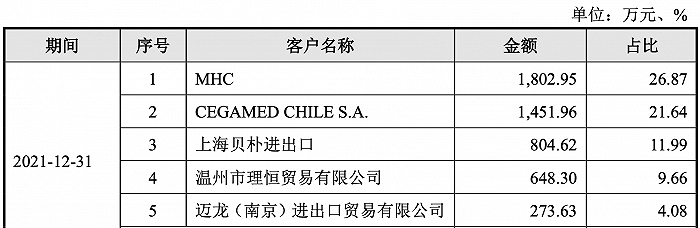

另一方面,随着外销收入增加,贝普医疗应收帐款规模不断增加。2021年底,公司应收帐款达6371.91万元,占流动资产比重增加至34.98%;2019年这一比值只有24.89%。应收帐款比重增加实际削弱了公司流动资产对抗风险能力。

贝普医疗2021年应收帐款前5名 图片来源:公司招股书

贝普医疗2021年应收帐款前5名 图片来源:公司招股书

从应收账款结构变化也可以发现这一特点。2021年,贝普医疗应收账款的客户主要为海外医疗器械代理商及进出口贸易公司。其中来自美国MHC的应收款就达1802.95万元,占比26.87%。

美国MHC是一家主营糖尿病医疗器械的贸易公司,通过合作批发商如麦克森进入美国五大医药系统,或通过亚马逊等电商平台销售商品。实际上,MHC是贝普医疗2021年最大客户,占后者营收比重高达30.11%。

图片来源:公司招股书

图片来源:公司招股书

贝普医疗面对这一“强势”大客户,难以有效提高定价,而根源在于医用穿刺注册器械市场较大,参与者众多。沙利文研究数据显示,2021年前10家注射穿刺器械企业份额不足20%,最大的威高股份也仅占5.2%。

不确定因素增加

疫苗接种潮已经退去,不确定因素的增加给贝普医疗前景蒙上阴影。目前全球新冠肺炎疫情仍在反复,部分国家第三剂次、第四剂次疫苗接种推进缓慢,新冠疫苗接种需求开始走下坡路。

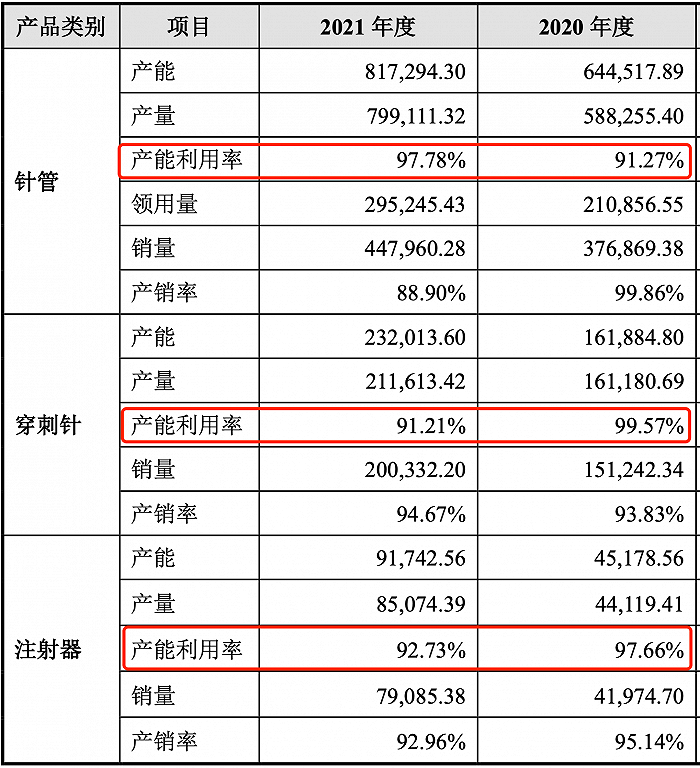

贝普医疗产能利用情况 图片来源:公司招股书

贝普医疗产能利用情况 图片来源:公司招股书

作为新冠疫苗产业链概念公司,贝普医疗短暂遭遇产能瓶颈。根据披露,2020年公司穿刺针和注射器产能利用率一度高达99.57%和97.66%。2021年,公司大幅增加了穿刺针与注射器产能,其中穿刺针产能23.20亿支,同比增加43%;注射器产能9.17亿只,同比增加103%。

在快速扩张后,产能瓶颈实际已经得到解决。2021年,贝普医疗穿刺针与注射器产能利用率已降至分别91.21%和92.73%,针管产能利用率97.78%仍相对紧缺。在预期市场需求下行阶段,贝普医疗有扩张计划。

招股书显示,贝普医疗预计投入3.83亿元用于年产20亿支医疗器械产品技术改造及扩建项目。一方面,贝普医疗计划开发自动化生产系统,如研发自动检测类系统,提高生产效率,降低成本;另一方面,行业整体产能过剩或许是新一轮价格战的开端。

(文章来源:界面新闻)