蛋糕小了、自动驾驶近了 驾培龙头木仓科技上市还来得及吗?

武汉木仓科技股份有限公司(下称“木仓科技”)是目前国内用户数量最多的线上驾培平台“驾考宝典”的主体公司,在申报一年半之后,木仓科技终于等来了创业板的关注。

7月5日,木仓科技回复了证监会的首轮问询函,回复内容涉及合规、财务数据、法律诉讼、关联交易、虚假宣传等内容,长达230多页。

在与木仓科技同期申报的拟IPO企业中,多数已经迎来成败定论。木仓科技在申报一年半后能否成功上市仍未可知。过去三年间,木仓科技取得了一定的进步,但驾培行业的这块蛋糕,看上去不只是在变小。

01

上市路多舛

早年间,木仓科技曾计划海外上市,并为此搭建了VIE架构。2016年,公司因境内融资计划而解除了海外VIE架构,并于2018年启动了境内上市计划。在此期间,公司开始引入财务投资人,并签署了对赌协议,协议要求公司在2018年12月31日之前递交IPO申请。

但相关进展并不如人所愿,木仓科技在2018年8月暂缓了IPO进程,最终一批财务投资人选择减资退出。

终于,在2020年12月,木仓科技向创业板递交招股书,正式开启了自己的IPO之路。但直到2022年3月,木仓科技才等来自己的的首轮问询函。监管部门关注了公司的毛利率、持续经营能力等问题。

7月初,木仓科技回复了问询函,但接下来的坎坷,仿佛正在考验木仓科技挑战IPO的决心。

事情的起因是多地驾校教练在朋友圈中提醒学员,称如果使用第三方软件登陆交管12123APP,将存在账号被官方拉黑,无法预约考试的风险。在此之前,驾考宝典确实会为用户提供查分服务,但现在需要学员自己去12123端口查询成绩。

这是因为在近期12123升级系统的同时,官方出于保护考生数据安全的考虑,对市场上的驾培APP做了规范。本次升级,并非是针对个别APP,而是对整个行业的引导。

7月27日,驾考宝典在自家APP上发布《致驾考宝典学员的一封信》,称公司遭到竞争对手的诋毁和抹黑,企图使驾考宝典的用户卸载APP。公司表示,驾考宝典APP完全符合安全规范,所有功能一切正常。

虽说木仓科技此番算是蒙受了不白之冤,但从公司过往的新闻中不难发现,行业内各家企业互相“使绊子”或许并不罕见。

木仓科技在招股书中披露,2021年1月27日,公司被竞争对手联桥网络以不正当竞争为由告上法庭。后者是木仓科技的同行,系另一款驾培APP“驾校一点通”的运营商,联桥网络要求木仓科技刊登道歉声明并赔偿3022万元。

在木仓科技的回复函中,公司表示双方已经于2021年10月达成和解,并由木仓科技向联桥网络支付了45万元和解金。

跨过了许多道坎,木仓科技终于走到了交易所的大门口,为了这一天它已经等了4年。但整个驾培市场,与4年前相比发生了很多变化。

02

蛋糕不止变小

与2018年相比,今天的驾培市场正面临着2个挑战,一个来自近期,一个来自未来。

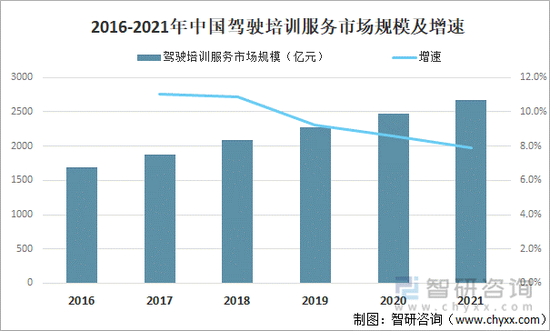

智研咨询发布的数据显示,2016-2021年间,我国驾驶培训市场总量一直处于增长区间,但增速在2018年开始出现明显下降,从2019年之前的10%-11%,降至9%左右,并在2021年跌破8%。

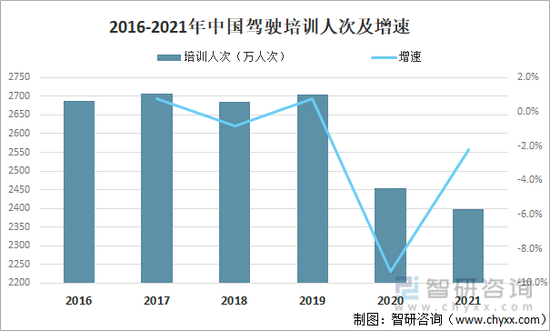

驾培参与人数的情况也在2018-2019年期间发生了较大的变化,从2019年的2700万人下降至2020年的约2450万人,2021年,这一数字进一步下降至约2400万人。

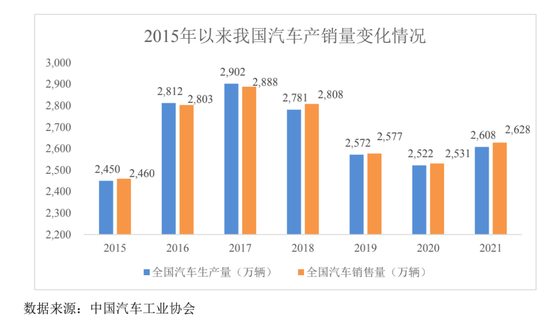

另一方面,根据中国汽车工业协会发布的数据,从2019年开始,我国汽车产业整车销售情况也面临着一定的压力。2019年-2021年期间,全国汽车销售量稳定在2500万辆-2650万辆之间,较2016年-2018年2800万辆以上的水平有较大的回落。

从行业看,上游整车销售情况的变动与驾培行业规模、参培人员规模的变动情况较为一致。另一方面,自动驾驶作为一股新兴力量,也为驾培行业的前景蒙上了一层雾。

8月8日,交通运输部就《自动驾驶汽车运输安全服务指南(试行)》(征求意见稿)(下称“《征求意见稿》”)公开征求意见。同时,重庆、武汉两地也相继发布了自动驾驶全无人商业化试点政策,并向百度发放了全国首批无人化示范运营资格,允许车内无安全员的自动驾驶车辆在社会道路上开展商业化服务。

中国证券报消息称,百度旗下无人驾驶出租车“萝卜快跑”将在重庆、武汉正式开启车内无安全员的自动驾驶付费出行服务。百度目前已经拥有1537项高级别自动驾驶专利,自动驾驶测试总里程已经超过3200万公里。目前“萝卜快跑”在北上广深等城市完成的订单量已经超过100万单。

从安全员坐在驾驶位,到副驾安全员,再到今天允许车内无安全员的自动驾驶车辆开展试点商业服务。中金公司的研报表示,无人驾驶出租车将在2025年前后达到成本拐点,自动驾驶技术的落地,似乎比普通人预想的要快上不少。

而当自动驾驶真正普及的那一天到来时,留给驾培企业的市场空间又还有多少呢?

03

营销、研发保增长

虽然驾培这块蛋糕的尺寸在近几年来发生了一定程度的缩水,但木仓科技在2019-2021年(下称“报告期”)期间的业绩仍然实现了较为显著的增长。

报告期内,木仓科技的营业收入分别为2.06亿元、3.31亿元和4.83亿元,归母净利润分别为0.55亿元、0.95亿元和1.48亿元。2020年、2021年的净利润增幅分别为72.6%和54.52%,虽然增速有所放缓,但仍保持着较为喜人的增长态势。

与营收、净利润等指标的“岁月静好”形成鲜明对比的是,报告期内木仓科技的收入结构发生了非常显著的变化。

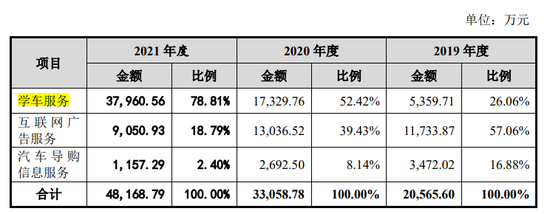

木仓科技旗下除了驾培APP提供的学车服务外,还有车友头条、买车宝典提供的汽车导购信息服务。这两块业务同时还会为公司提供互联网广告收入,这是木仓科技的三大收入板块。

2019年,木仓科技的互联网广告收入为1.17亿元,在总收入中的占比为57.06%,是公司的收入支柱,同期学车服务和汽车导购信息服务在总收入中的贡献分别为26.06%和16.88%,收入分别为5359.71万元和3472.02万元。

在2019年之后,学车服务异军突起,2020年贡献了52.42%的营收,2021年这一比例进一步扩大,高达78.81%。收入从2019年的5000余万元升至3.8亿元。

互联网广告服务的收入在2020年触及1.3亿元的顶点后,2021年回落至9050万元。同期汽车导购信息服务的收入则仅剩1157.29万元,仅为2019年的约三分之一。

单从各业务的营收数据上看,或许有人会认为木仓科技的驾培APP月活在报告期内出现了显著增长。但事实是,报告期内驾考宝典的月活用户数量分别为2247.98万、2218.48万和2466.84万。

另一款名为驾考宝典3D练车的APP,在2020-2021年间的用户数量分别为58.75万和30.16万,用户规模聊胜于无。

为何一家互联网公司的月活缺乏增量,但营收却增长迅速到足以改变公司的收入结构?答案是,木仓科技从每一位用户身上获取的价值变多了。

招股书显示,报告期内公司的用户付费单数分别为246.8万单、501.03万单、818.88万单,用户付费平均单价也从2019年的28.68元/单升至42.26元/单。

在提升用户付费的同时,由于公司在产品内增加了驾校排名、教练推荐等功能帮助用户选择驾校,也让驾校报名信息的销量有所提升,从报告期初的仅43.14万条增至期末的232.14万条,与之相关的收入从每年900余万元升至4000余万元。

这一切的背后离不开营销的助推,报告期内,公司的销售费用从2914.16万元升至1.15亿元。木仓科技通过商城推广、教练分销、驾校线下推广等方式加强产品宣传。

同时,公司自主研发的智能机器人教练、驾考模拟器、路考仪等智能驾培设备也让研发费用上涨明显,从3823.71万元升至8243.84万元。

从财务状况看,公司在营销、研发方面的大胆投入非但没有拖累公司的业绩,反而取得了良好的效果。报告期内公司的主营业务毛利率仍在增长,分别为77.62%、88.48%和91.24%。

此外,与典型的互联网公司一样,木仓科技在2019年的主要收入来源为互联网广告。而在互联网广告遇冷的大背景下,木仓科技也成功转变了增长动力,提升了学车业务的收入占比。

综上,虽然已经成为国内月活规模最大的学车服务类APP,但木仓科技面临的挑战可能并不全都来自内部。

国内的整车销售情况仍难以重现2018年的盛景、驾培市场总量的增长仍在放缓、汽车驾驶参培规模在2019年后出现负增长。而随着各地政策的逐步落地,百度等“自动驾驶大厂”们实验室里的AI正在变得越发熟练。

自动驾驶的天边,已经出现了一抹鱼肚白。驾培行业的蛋糕,或许不只是变小那么简单。

(文章来源:投资者网)