今世缘国缘两大单品提价 连续两年提价背后有何逻辑?

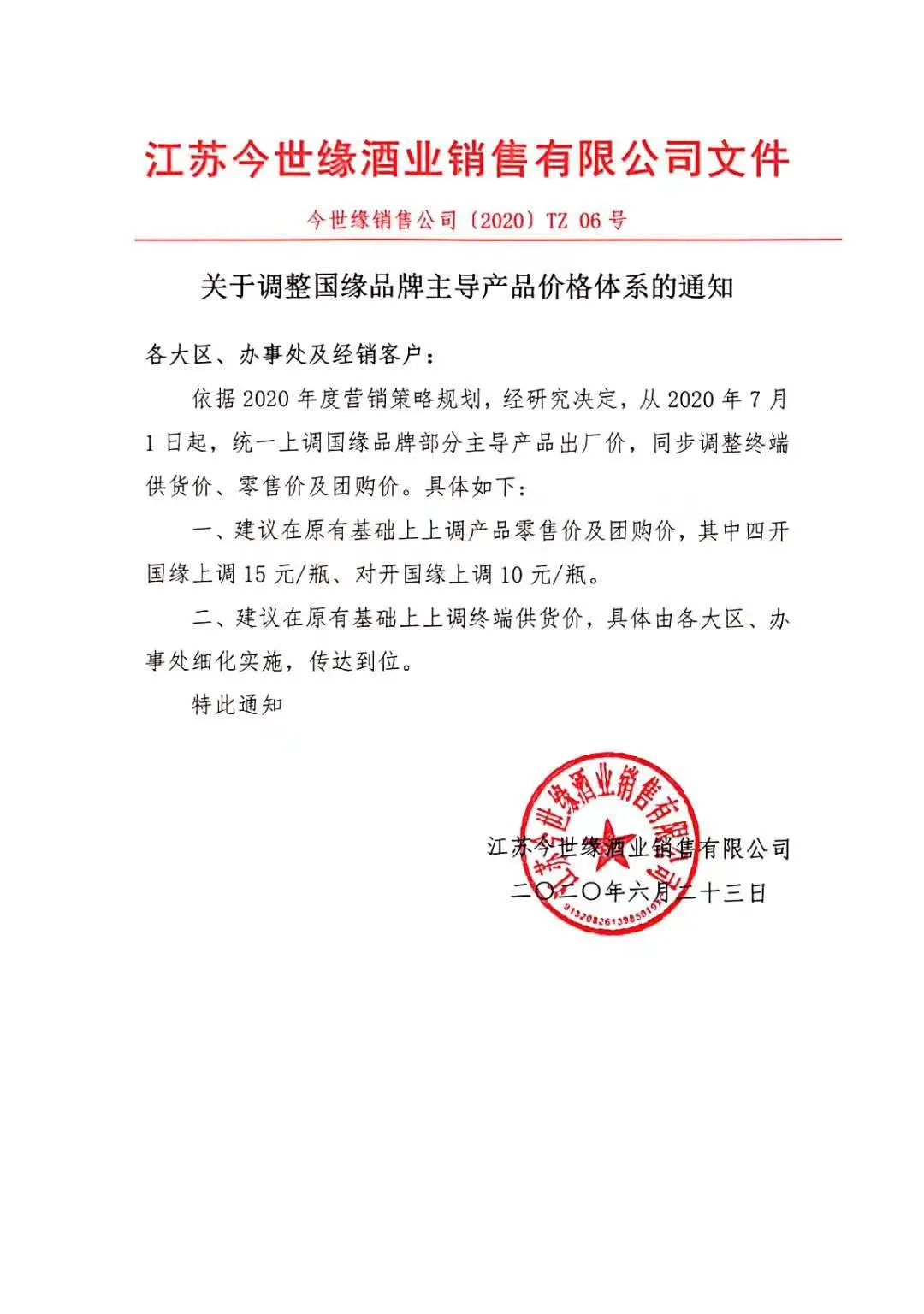

6月24日,酒业家率先获悉,今世缘(38.010, -0.07, -0.18%)发出《关于调整国缘品牌主导产品价格体系的通知》(以下简称《通知》)。自7月1日起,今世缘酒业将统一上调国缘品牌部分主导产品出厂价,并同步调整终端供货家、零售价及团售价。

其中,四开国缘的零售价及团购价上调15元/瓶,对开国缘的零售价及团购价上调10元/瓶。

同时,在原有基础上上调终端供货价,具体由各大区、办事处细化实施。

常态化疫情防控下,行业人士如何看待这一举动?今世缘逆势提价的背后,又有着怎样的考量?

1

连续两年锁定“四开”“对开”提价

今世缘提升中端与次高端竞争力

事实上,今世缘已连续两年只针对国缘四开、对开提价,且提价时间相差无几,而这两款产品正是今世缘国缘品牌的核心走量产品,主打政商务消费。

据了解,目前江苏苏北白酒消费主流价位已经达到200-300元左右,苏南市场更是达到300-500元价位段,而江苏整体消费价位段在300-500元之间,消费以洋河蓝色经典系列、今世缘国缘系列为主。

由此可见,此次提价后,四开、对开在江苏整体主消费价格带中的地位更进一步,今世缘在中端和次高端的竞争力无疑得到了提升。

对于此次涨价,国缘经销商表示支持,一位徐州的经销商说:“疫情后商务用酒、高端用酒有消费升级趋势,涨价说明产品处于上升期。”

“四开和对开是强势品牌,此次提价可以看成今世缘的一记‘直拳’,能够试探市场虚实。”另一位无锡的团购酒商认为,有了“直拳”的试探,才能让其他产品更好地实现“摆拳”重击效应。

“现在是酒业关键的红利期,提价是必然的趋势。”在北京正一堂战略咨询机构总经理邵伶俐看来,今世缘此次涨价有利于提升市场活力,提高企业对整个渠道的掌控,对价格的稳定有重要作用。

有行业人士认为,今世缘的产品定价相对低于对标的主要竞品,能够与竞品形成错位竞争,从而获取相对优势。“此次提价是一种挺价行为,保证了经销商的利润空间。”

此外,还有观点认为,今年中秋酒业的竞争会空前激烈,今世缘在这个时候提价也是在为中秋旺季做准备。

2

提价扩份额

目标直指年度营收10%增量

国缘四开、对开于今世缘,分量不轻。

据国金证券(11.520, -0.20, -1.71%)研究数据显示,2018 年,国缘在公司收入中占比 65%左右,其中对开、四开在国缘中合计占比达 75%以上。2019年,今世缘围绕四开、对开进行提价,二者当年增幅均超40%。

在2019年年报中,今世缘公布了其2020年营收增量10%的年度目标。此次提价,将是完成这个年度目标的重要一步。

据公开资料显示,目前,江苏白酒市场格局较为分散,今世缘在省内市占率约为10%,略高于五粮液(168.610, 0.63, 0.38%)、茅台,但低于洋河的市占率水平。因此,今世缘要实现年度10%的增量任务,必定要进一步提升江苏省内占比。提价是提升市占率的重要手段之一。

“统一的产品价格体系,是升级双驱动营销体系的基础。”在今世缘2020年发展大会上,今世缘副总经理胡跃吾就主张坚持“价格政策要刚”的第一管控原则,主导产品面上价格体系由总公司市场部统一制定。

据了解,自2004年推出国缘品牌以来,今世缘非常注重南京等地政商务意见领袖的培育,而四开、对开正是主攻政商务消费,其团购销售占比约为80%。

此次提价后,在产品高性价比及渠道高盈利能力的强大推力下,今世缘的团购渠道也将持续发力,助推年度10%增量目标的快速实现。

此外,在产品定位上,国缘定位“中国高端中度白酒”,并以“塑造名酒”为策略,近年来保持着高增长的态势。

“当前国缘系列已成为今世缘新的业绩增长引擎。”有券商分析认为,国缘系列中的四开、对开在江苏的政商务方面表现最亮眼,有扩大份额的机会。

事实上,此次提价是今世缘深化推进“五力”工程的体现,也释放出了“品牌+渠道”双驱动特色营销体系的优势势能,不仅有助于其10%年度增量目标的实现,从长远看,更有利于其新五年百亿战略目标的推进。