荣耀上市,一波三折,新增长点难觅,有成本压力,但现在并不缺钱

12月5日,荣耀上市传闻再次发酵。有报道称,考虑到IPO需要耗费较长时间,荣耀或借壳上市,寻求以约450亿美元的估值进行融资。

一石激起千层浪,荣耀上市传闻直接引发了概念股的狂欢以及媒体、网友的广泛热议。虽然荣耀在传闻出现的次日便做出辟谣,并坚称当前聚焦于产品创新,但也没有把话说死。

荣耀方面回应称,公司一直坚持公开透明的发展战略,持续推进多元化股权结构改革。

在上市传闻背后,外界最关心的无非几个老问题:屡次被传上市的荣耀,是真的缺钱了吗?除了融资之外,上市还能给荣耀带来什么?荣耀上市又会不会给处于低谷的智能手机行业带来一些新变化?

从某种程度上讲,如果能解答这些问题,荣耀上市与否似乎也不是那么重要了。

传闻不断,多少人在等荣耀上市?

虽然官方辟谣来得很快,但荣耀借壳上市这则传闻还是成功在资本市场掀起风浪。

12月5日,英飞拓、深赛格、深城交等多家关联企业股价直线拉涨,深赛格尾盘直接封死涨停板,诸多概念股飘红。眼看市场情绪接近失控,多家上市公司紧急发表澄清公告。

英飞拓在5日晚间表示,公司近期经营情况正常,“未发现近期公共传媒报道的可能或已经对公司股票交易价格产生较大影响的未公开重大信息”;深振业、深深房也相继发布公告,提醒投资者注意投资风险,并辟谣借壳上市传闻。

然而,空穴来风未必无因。借壳上市传闻背后,荣耀近段时间在资本市场确实显得相当活跃,而且也不是第一次被爆出上市可能。

公开信息显示,自2020年11月独立以来,荣耀经历了两轮公开融资。去年12月,深圳鲲鹏资本和智能城市集团参与了荣耀独立后的首轮股权融资,但并未披露具体融资规模。

到了今年11月,京东方、中金祺智股权投资中心等参与了荣耀的新一轮战略融资,涉及金额达到数十亿人民币。

公开融资之外,上市传闻也是不断发酵。早在去年10月,荣耀首次传出拟登陆A股的消息,市场估值约为450亿美元。

今年4月,荣耀再次被爆出将在年内启动A股上市计划,但估值并未增长。到了8月,更有媒体扒出荣耀核心经销商已收到购买原始股的通知,据悉认购金额为500万-5000万元。

在传闻不断发酵之后,更多经销商出来爆料,荣耀上市的消息也越传越真。其中,有报道指出,荣耀只向各省排名前十的经销商开放购买原始股通道。

此外也有消息称大多数经销商都有购买原始股的意愿,甚至愿意寻求外部合作,和有意向但没有购买资格的企业成立新公司共同持股。

直到近日突然爆出借壳上市传闻,有分析人士认为荣耀是想借此缩短上市时间,提高审批效率。虽然上述所有上市传闻都遭到荣耀辟谣,但不妨碍资本市场狂欢。

正如前文所说,12月5日这一轮暴涨,已经让不少投资者看到荣耀的吸引力和影响力。

在笔者看来,外界对荣耀上市的期待不难理解。2022年IPO市场冻结,中概股已经很久没有出现令人眼前一亮的新股了。

在智能手机行业,华为多次强调没有上市计划,vivo、OPPO也悄无声息,公众的目光自然就集中在荣耀身上。

然而,从荣耀高层近期的发言,以及公司的一系列举措来看,荣耀并没有上市的迫切需求,也没有太大的资金压力。

在完成11月的战略融资后,参股方京东方曾表示,此次入股是为了加强与客户联系,投资金额并未达到重大事项披露标准。由此可见,荣耀筹集的资金规模并不高,开启战略融资也不全是奔着钱去。

事实上,在独立之后荣耀的进步有目共睹。即便智能手机市场的大环境并不理想,荣耀的基本盘还算稳定。手有余粮心不慌,荣耀对于上市这件事,确实没必要太过着急。

荣耀喜与忧:基本盘驱稳,新增长点难觅

在独立之初,不少人担心离开了华为的荣耀会遭受市场毒打,也有不少人看衰其独立发展前景。但在独立两年后,荣耀用实打实的业绩狠狠打脸所有质疑者。

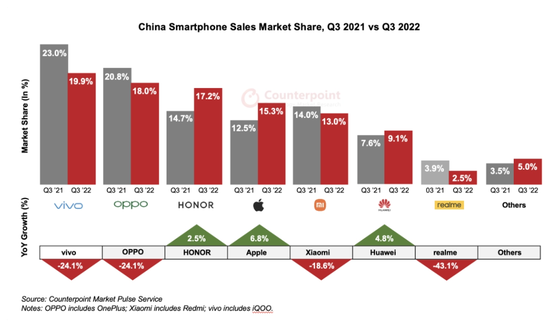

根据Counterpart的最新报告,今年三季度荣耀在中国智能手机市场的占有率为17.2%,较去年同期提高2.5%,排名第三。值得注意的是,在所有上榜品牌中,只有荣耀、苹果和华为市场份额实现上涨。

从时间轴来看,荣耀在去年三季度就成功重返中国智能手机行业的第一阵营,出货量恢复到往年水准。随后几个季度,荣耀市场份额保持稳定,供应链也日益完善,早已熬过独立初期的艰难时刻。

除了市场份额上升之外,新品研发、上市速度加快也是荣耀复苏的表现。同时还间接证明,荣耀的确把工作重心都放在产品研发上,并未过多关注资本市场。

尤其是进入2022年之后,荣耀的新品上市速度比起过往几年有过之而无不及。

5月底,荣耀70系列上市,搭载联发科的天玑9000芯片,采用的是台积电4nm先进制程工艺;到了9月的秋季发布会上,荣耀一次性推出了X40系列手机、MagicBook V14 笔记本等新品;10月上旬,荣耀还发布了X40系列新品X40 GT,搭载高通的5nm骁龙888旗舰芯片,1999元的起售价也相当良心。

荣耀终端公司CMO姜海三季度在社交平台上宣布,荣耀X系列手机全球用户数已经突破1亿大关,高端市场也在稳步增长。CEO赵明也透露,荣耀将从2022年开始加紧进军海外市场,“未来3-5年增长不存在天花板”问题。

乍一看,荣耀现在的确是蒸蒸日上,形势一片大好。只不过,荣耀也有自己的烦恼。

智能手机市场大环境恶化,早已是公认的事实。和OPPO、vivo相比,“老三”荣耀市场份额仍有差距,尤其是中高端市场劣势明显;和小米(HK:01810)比,可穿戴设备、互联网服务等收入占比也太低,营收过于依赖手机。

直到今年7月,荣耀才宣布推出开发者服务平台,加速搭建多设备互联场景,多元化发展落后于其他竞争对手。

有鉴于此,荣耀也开始将触角延伸到其他领域,努力寻找新增长点。

虽然在法律上,在商业概念上,荣耀和华为已经是两个完全独立的个体。但在发展战略和经营模式上,荣耀身上浓厚的华为基因不是一时半会儿就能消失的。

比如在业务扩张方面,荣耀就紧紧追随了华为的步伐,向汽车行业进军。

11月底,荣耀在Mgaic OS发布会上宣布和比亚迪达成合作,在车机融合方面进行共同开发。

与此同时,荣耀也和百度CarLife+建立了合作关系,目标是将Mgaic OS的车机融合解决方案应用到超1000款车型上。

只不过,在汽车这条路上早已挤满各路手机厂商,入局并不算早的荣耀恐怕很难短时间内杀出一条血路。

同样需要注意的是,比亚迪对合作伙伴的掌控力一直不弱,和华为HiCar的合作停滞不前,也没有接入鸿蒙系统,就是因为忌惮后者在汽车行业的影响力,不愿被分走太多蛋糕。

研发实力和行业资源都远不及华为的荣耀,在汽车行业难免还充当比亚迪的配角。想让汽车业务成长为第二增长点,还需要很长的时间。

对比之下,荣耀的基本盘手机业务战略地位无可动摇。在捣鼓新业务的同时,也不要忘记继续查漏补缺,补强短板——特别是打造更稳固的供应链。

离开华为后,荣耀需要更多盟友

记性好的网友应该记得,在去年1月发布脱离华为后的首款机型荣耀V40时,供应链还是荣耀最薄弱的环节。

这款机型的多项技术都继承自华为,供应链同样带有浓厚的华为色彩。其中,荣耀V40搭载的联发科天玑1000+芯片早在2019年便已发布,并率先搭载在iQOO Z1、OPPO Reno5 Pro等手机上。

没有拿到最新、性能最强的芯片,外界难免要怀疑荣耀对供应链的掌控力。

不过现在,情况已经大有改善。

资料显示,荣耀在2020年11月脱离华为独立后第一时间和30多家战略合作伙伴、1000家供应商重新签署供应协议,终端销售渠道也增加了2500多家。

总的来说,在过去两年间荣耀供应商规模不断增长,供应链也在持续优化。包括中京电子、飞荣达、澳海科技等为多家智能手机厂商供货的A股上市公司,都已经纳入了荣耀供应链。

在最重要的芯片采购环节,从去年6月发布的荣耀50系列开始,荣耀已经全面投入高通和联发科的怀抱。正如前文所说,高通的骁龙888、联发科的天玑9000等高端芯片已成为荣耀的标配。

当然,芯片荒、供应链危机,仍是手机厂商的心头痛,许多企业都深受其害。虽然情况如今已有好转,但仍然不能掉以轻心。尤其是对于早年间沿用华为供应链,对供应商掌控力并不强的荣耀来说。

在基础供应得到保障后,荣耀的下一步应该是培养自己的亲密盟友——即对自身业务有辅助作用的大企业。

同样的情况出现在其他手机厂商和供应商身上,拉拢生态合作伙伴早已成为智能手机厂商的共识。毕竟所有厂商都想通过强强联合壮大自己的朋友圈,同时为将来更多业务探索做准备。

拥有庞大生态链的小米自不必言,OPPO近日也先后和Unity、欧姆龙健康医疗等企业建立战略合作协议,补强在IoT设备直连、健康数据管理等环节的不足。荣耀和面板巨头京东方的战略合作,同样带有“结盟”的意味。

在独立前后,京东方和荣耀都没有断过合作,尤其是在荣耀加紧开发高端机型之后,对京东方柔性面板的需求就不断增加。

目前,荣耀Magic 3、荣耀60、荣耀Magic 4和荣耀Magic V等产品都采购京东方的柔性OLED面板。

只不过在此之前,京东方并非荣耀的独家供应商,面板出货量也不高。此次达成战略合作之后,外界都猜测两者的合作将会加深。

在今年早些时候接受媒体采访时,荣耀CEO赵明提到,“开放”是荣耀未来发展关键词。

“荣耀将会以更加开放的态度,拥抱全球和中国本土结合的供应链方式,同时加大市场体系和全球市场布局投入。”

不难看出,离开华为独立后的荣耀正在全力搭建自己的朋友圈,加强和供应链上下游的合作。在竞争激烈的市场里,荣耀需要更多盟友提供帮助,也需要拿出更开放的态度。

写在最后

回归到上市这个话题。

OPPO、vivo等企业虽然短期内没有上市计划,但也一直在改善股权激励方案、加强外部合作,适应市场环境的变化。

报道称,OPPO去年已开始改善薪酬体系和内部股票激励机制,引入更为公开透明的股权机构。

根据媒体曝光的内部邮件,OPPO CEO 陈明永表示,原有股权激励方案在吸引、保留人才方面发挥的作用并不理想。

调整之后,股票将成为OPPO中层以上员工薪酬体系的重要组成部分。相似的情况,同样发生在荣耀身上。

正如前文所说,荣耀有成本压力,但现在并不缺钱。传闻中的上市,更像是荣耀向合作伙伴和投资者剖白自我、改善内部股权结构和提高透明度的契机。

在赵明眼里,开放有很多方法,不一定要走向公开市场。至少现在,荣耀还没有做好上市的准备,也没有迫切上市的理由。

当然,上市与否也不是最重要的,找准方向才是关键。荣耀的技术、资本实力毋庸置疑,当下继续专注于产品创新,也未尝不是正确的选择。

(文章来源:新浪财经)