爱克莱特收到现金与营收差距加大 应收账款高频频起诉

7月17日,深圳爱克莱特科技股份有限公司(以下简称“爱克莱特”)首发申请将上会。爱克莱特拟在深交所创业板公开新股不超过3900万股,占发行后总股本的比例不低于25.00%。拟募集资金8.45亿元,其中5.06亿元用于“LED景观照明灯具和智慧控制器生产项目”、3913.99万元用于“智能研究院建设项目”、3亿元用于“补充流动资金”。本次发行的保荐机构是东兴证券(14.410, 0.16, 1.12%)。

各期爱克莱特销售商品、提供劳务收到的现金始终落后营收,且二者差距在拉大。2017年-2019年,爱克莱特营业收入分别为5.49亿元、8.85亿元、11.29亿元。同期销售商品、提供劳务收到的现金分别为4.97亿元、7.92亿元、9.86亿元,落后同期营收分别达5259.05万元、9278.53万元、14322.23万元。

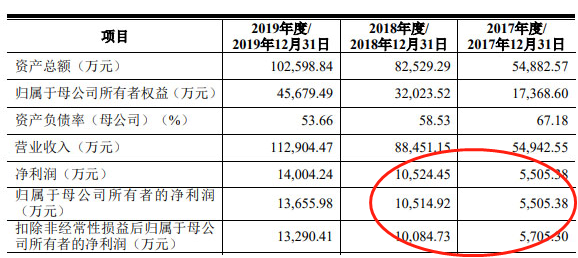

各期爱克莱特归属于母公司所有者的净利润分别为0.55亿元、1.05亿元、1.37亿元。经营活动产生的现金流量净额分别为0.12亿元、0.95亿元、1.45亿元。

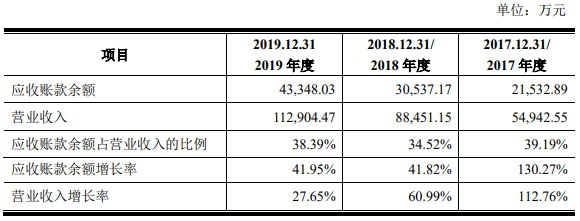

爱克莱特应收账款一路攀升,去年应收账款增长率反超营收增长率。2017年-2019年,爱克莱特应收账款余额分别为2.15亿元、3.05亿元、4.33亿元。各期,爱克莱特应收账款余额增长率分别为130.27%、41.82%、41.95%,营业收入增长率分别为112.76%、60.99%、27.65%。

天眼查显示,爱克莱特的法律诉讼高达22起,其中除1起机动车交通事故责任纠纷外,均为买卖合同纠纷,绝大部分系爱克莱特起诉追讨货款。如最新的一起,爱克莱特与天津华彩信和电子科技集团股份有限公司买卖合同纠纷一审民事裁定书显示,2019年6月14日,天津市河西区人民法院接受原告爱克莱特的申请,对被告天津华彩信和电子科技集团股份有限公司名下价值236万元财产采取财产保全措施。

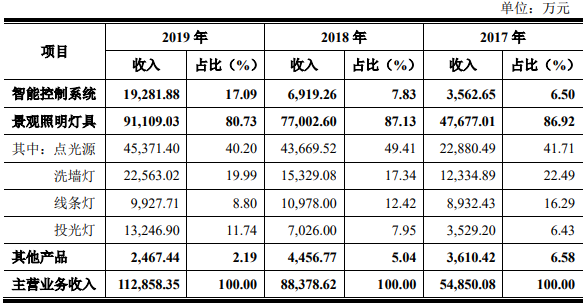

各期,景观照明灯具收入占爱克莱特主营业务收入的比例始终在8成以上。但爱克莱特的这一拳头产品毛利率却连降3年,且始终低于同行均值,同行在去年毛利率回升。2016年-2019年,爱克莱特拳头产品景观照明产品毛利率分别为34.61%、34.55%、31.97%、30.58%,同行均值分别为36.22%、35.21%、33.32%、33.95%。

爱克莱特研发费用率连降2年,但2家同行均为上升。2017年-2019年,爱克莱特研发费用分别为2957.10万元、3886.85万元、4321.72万元,研发费用率分别为5.38%、4.39%、3.83%。同行可比公司研发费用率平均值分别为2.51%、3.87%、4.94%,华体科技(31.250, -0.37, -1.17%)、大峡谷-KY研发费用率均逐年上升。华体科技研发费用率分别为1.83%、3.17%、3.51%,大峡谷-KY研发费用率分别为3.18%、4.56%、6.37%。

3年里,爱克莱特销售费用率始终为同行最高。2017年-2019年,爱克莱特销售费用分别为6632.82万元、9121.74万元、12261.35万元,销售费用率分别为12.07%、10.31%、10.86%。同行可比公司销售费用率平均值分别为8.98%、7.81%、7.03%,2家同行销售费用率均为个位数,华体科技分别为9.62%、7.63%、5.42%,大峡谷-KY分别为8.34%、7.99%、8.63%。

中国经济网记者就相关问题采访爱克莱特,截至发稿,未获回复。

LED景观照明灯具厂商拟创业板募资逾8亿 3亿元用于补血

爱克莱特主要从事景观照明智能控制系统及LED景观照明灯具的研发、生产和销售。2017年-2019年,景观照明灯具收入占爱克莱特主营业务收入的比例分别为86.92%、87.13%、80.73%;智能控制系统收入占比分别为6.50%、7.83%、17.09%。

截至最新招股说明书签署之日,谢明武直接持有爱克莱特4533.75万股股份,占爱克莱特股份总额的38.75%,为爱克莱特控股股东及实际控制人。谢明武现任爱克莱特董事长,谢明武简历如下:

谢明武,男,1974年10月出生,中国国籍,无境外永久居留权,毕业于江西财经大学财政学专业、经济法专业,本科学历。1998年至2001年,任中国航天科工集团第十研究院(前身为○六一基地)审计员,2001年至2003年,任深圳市泛海三江电子有限公司财务经理,2006至2009年,任深圳磊明科技有限公司销售总监,2009年9月至2012年4月任公司董事、总经理,2012年4月至2016年12月任公司董事长、总经理,2016年12月至今任公司董事长。

爱克莱特拟在深交所创业板公开新股不超过3900万股,占发行后总股本的比例不低于25.00%。拟募集资金8.45亿元,其中5.06亿元用于“LED景观照明灯具和智慧控制器生产项目”、3913.99万元用于“智能研究院建设项目”、3亿元用于“补充流动资金”。本次发行的保荐机构是东兴证券。

爱克莱特选择的具体上市标准为,最近两年净利润均为正,且累计净利润不低于5,000.00万元。

3年销售商品、提供劳务收到的现金均落后营收

各期爱克莱特销售商品、提供劳务收到的现金始终落后营收,且差距在拉大。2017年-2019年,爱克莱特营业收入分别为5.49亿元、8.85亿元、11.29亿元。同期销售商品、提供劳务收到的现金分别为4.97亿元、7.92亿元、9.86亿元,落后同期营收分别达5259.05万元、9278.53万元、14322.23万元。

各期爱克莱特归属于母公司所有者的净利润分别为0.55亿元、1.05亿元、1.37亿元,经营活动产生的现金流量净额分别为0.12亿元、0.95亿元、1.45亿元。

2020年1-3月,爱克莱特实现收入1.88亿元,同比下滑30.28%;归属于母公司股东的净利润为2352.89万元,同比下滑21.61%。

爱克莱特预计2020年上半年可实现的营业收入区间为3.5亿元至4.2亿元,同比下降34.55%至25.71%;预计2020年上半年可实现归属于母公司股东的净利润区间为3500万元至4500万元,同比下降47.03%至31.89%。

2年财务数据“打架”

爱克莱特分别于2019年5月21日和2019年10月21日向证监会报送招股书,并于2020年6月30日在深交所网站披露招股书(申报稿),2020年7月11日披露招股书(上会稿)。

2019年5月版招股书显示,2017年、2018年,爱克莱特净利润分别为5546.67万元、10639.16万元;归属于发行人股东的净利润分别为5546.67万元、10629.63万元;归属于发行人股东扣除非经常性损益后的净利润分别为5746.60万元、10199.44万元。

而在2019年10月及深交所官网披露的2版招股书中,2017年、2018年,爱克莱特净利润分别为5505.38万元、10524.45万元;归属于发行人股东的净利润分别为5505.38万元、10514.92万元;归属于发行人股东扣除非经常性损益后的净利润分别为5705.30万元、10084.73万元。

去年应收账款逾4亿元 增速反超营收增速

爱克莱特应收账款一路攀升,去年应收账款增长率反超营收增长率。2017年-2019年,爱克莱特应收账款余额分别为2.15亿元、3.05亿元、4.33亿元,占占营业收入的比例分别为39.19%、34.52%、38.39%。

各期,爱克莱特应收账款余额增长率分别为130.27%、41.82%、41.95%,营业收入增长率分别为112.76%、60.99%、27.65%。

各期,爱克莱特存货账面价值分别为1.62亿元、1.86亿元、1.69亿元,占各期末流动资产比例分别为31.17%、24.21%和18.01%。

各期爱克莱特应收账款周转率分别为3.77次、3.61次、3.30次,同行业可比公司平均值分别为3.49次、2.61次、2.39次;存货周转率分别为2.79次、3.35次、4.11次,同行业可比公司平均值分别为6.28、6.07、6.39。

爱克莱特招股书称,公司在报告期内的应收账款周转率整体水平较好,与同行业可比公司不存在较大差异。报告期内,公司存货周转率与同行业可比公司平均水平相比较低,主要原因是报告期内公司业务规模快速扩张,公司存货中发出商品金额较高。

22起诉讼缠身 5月成被执行人

天眼查显示,爱克莱特的法律诉讼高达22起,其中除1起机动车交通事故责任纠纷外,均为买卖合同纠纷,绝大部分系爱克莱特起诉追讨货款。如最新的一起,爱克莱特与天津华彩信和电子科技集团股份有限公司买卖合同纠纷一审民事裁定书显示,2019年6月14日,天津市河西区人民法院接受原告爱克莱特的申请,对被告天津华彩信和电子科技集团股份有限公司名下价值236万元财产采取财产保全措施。

此外,天眼查还显示,爱克莱特被深圳市宝安区人民法院列为被执行人,案号(2020)粤0306执12601号,立案日期2020年5月11日。该事项未在爱克莱特2020年6月30日披露的招股书(申报稿)和2020年7月11日披露的招股书(上会稿)中披露。

拳头产品毛利率连降3年 始终低于同行均值

各期,景观照明灯具收入占爱克莱特主营业务收入的比例始终在8成以上。但爱克莱特的这一拳头产品毛利率却连降2年,且始终低于同行均值。

2016年-2019年,爱克莱特拳头产品景观照明产品毛利率分别为34.61%、34.55%、31.97%、30.58%,同行均值分别为36.22%、35.21%、33.32%、33.95%。

去年两产品价格近翻倍 其余产品价格下降

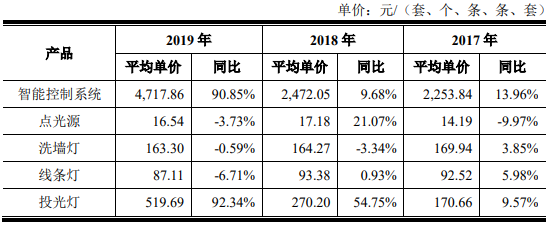

爱克莱特智能控制系统和投光灯单价去年近乎翻倍,点光源、洗墙灯、线条灯去年价格则均下滑。

2017年-2019年,爱克莱特智能控制系统平均单价分别为2253.84元/套、2472.05元/套、4717.86元/套;投光灯单价分别为170.66元/套、270.20元/套、519.69元/套;点光源单价分别为14.19元/个、17.18元/个、16.54元/个;洗墙灯单价分别为169.94元/条、164.27元/条、163.30元/条;线条灯单价分别为92.52元/条、93.38元/条、87.11元/条。

爱克莱特招股书称,公司绝大部分产品属于定制类产品,客户需求差异较大,产品的构造及成本差异也较大。公司根据各订单的具体情况,参考各订单产品规格参数、零部件配置、原材料配置及价格、制造工艺的复杂程度、提货(运输)方式、距离远近的具体情况,一般采取一单一议。鉴于定制化产品的诸多差异,相应的不同产品的销售单价差异也较大。

研发费用率独降 销售费用率3年同行之冠

爱克莱特研发费用率连降2年,但2家同行均为上升。2017年-2019年,爱克莱特研发费用分别为2957.10万元、3886.85万元、4321.72万元,研发费用率分别为5.38%、4.39%、3.83%。同行可比公司研发费用率平均值分别为2.51%、3.87%、4.94%,华体科技、大峡谷-KY研发费用率均逐年上升。华体科技分别为1.83%、3.17%、3.51%,大峡谷-KY分别为3.18%、4.56%、6.37%。

3年里,爱克莱特销售费用率始终为同行最高。2017年-2019年,爱克莱特销售费用分别为6632.82万元、9121.74万元、12261.35万元,销售费用率分别为12.07%、10.31%、10.86%。同行可比公司销售费用率平均值分别为8.98%、7.81%、7.03%,2家同行销售费用率均为个位数,华体科技分别为9.62%、7.63%、5.42%,大峡谷-KY分别为8.34%、7.99%、8.63%。

爱克莱特表示,公司销售费用率高于同行业公司水平,主要原因是公司的销售人员职工薪酬高于同行业公司,且公司按收入的一定比例计提了售后服务费所致。

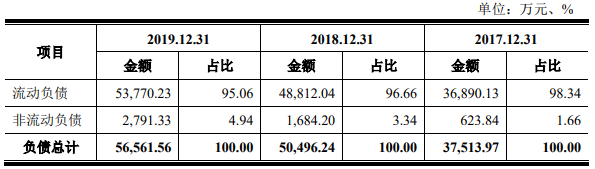

去年负债5.7亿元

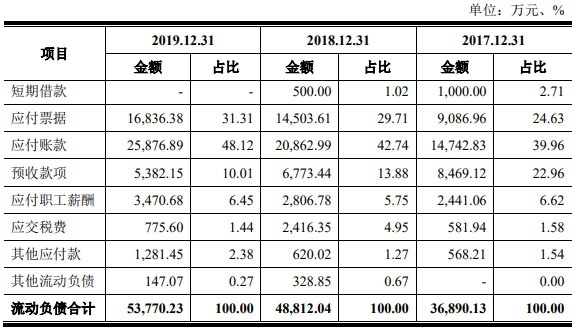

各期末,爱克莱特负债总额分别为3.75亿元、5.05亿元和5.66亿元,其中流动负债分别为3.69亿元、4.88亿元、5.38亿元。流动负债中最大头的两项为应付账款和应付票据。2017年-2019年,爱克莱特应付账款分别为1.47亿元、2.09亿元、2.59亿元,应付票据分别为0.91亿元、1.45亿元、1.68亿元。

爱克莱特招股书表示,公司应付票据金额在报告期内呈增加趋势,主要是由于公司为提高资金周转率,增加使用票据方式支付供应商货款所致。公司应付账款金额主要为应付供应商的原材料采购款。报告期内,随着公司业务规模和采购规模的扩大,期末应付账款金额相应增加。

实控人持股企业被吊销原因成疑

据《投资时报》,为解决上市前资金周转问题,爱克莱特股权变更也较为频繁。据申报材料显示,该公司自成立以来历经8次增资、6次股权转让。

2012年8月,爱克莱特原始股东汪清、郭小燕、杨汝湘退出该公司;2015年7月,接手汪清出让股权的岑育、程润肖退出;2016年3月肖扬、孙丽入股爱克莱特三个月后即退出;2019年1月,郑建宝、周俊芳以2.68元/股价格转让所持爱克莱特股份并退出。

目前,谢明武直接持有爱克莱特4533.75万股股份,占股份总额的38.75%,为该公司控股股东及实际控制人。

而关于实控人的对外投资情况,爱克莱特不同版本的申报材料也呈现出不同信息,这引发证监会关注。

据证监会反馈意见显示,初始申报材料之中,爱克莱特实际控制人除发行人及子公司外无其他对外投资公司。然而在招股书中,爱克莱特实际控制人持股深圳市民有科技开发有限公司90%股份的信息却昭然可见。蹊跷的是,据申报资料显示,深圳市民有科技开发有限公司已于2006年吊销,目前正在办理注销手续。

针对上述情况,证监会提醒爱克莱特修改招股书中关于实际控制人对外投资前后不一致的表述,同时,要求爱克莱特对深圳市民有科技开发有限公司被吊销是否涉及实际控制人的违法违规行为?是否存在公司法规定的不得担任公司董监高的情形?存续期间是否合法合规?注销手续的办理是否合法合规等问题一一披露。

据爱克莱特最新披露的招股书显示,深圳市民有科技开发有限公司自2006年至今,未开展实际经营活动,亦未以任何形式直接或间接从事与公司相同或相似的业务。公司的控股股东、实际控制人谢明武与发行人不存在同业竞争的情形。

然而,通过翻阅招股书,研究员并未发现深圳市民有科技开发有限公司注销的原因。