天秦装备去年业绩ROE均降 关联收购标的悔改业绩承诺

中国经济网编者按:9月3日,秦皇岛天秦装备制造股份有限公司(以下简称“天秦装备”)首发申请将上会。本次发行的保荐机构(主承销商)是长江证券(8.530, 0.00, 0.00%)承销保荐有限公司,联席主承销商系南京证券(14.790, 0.01, 0.07%)股份有限公司。

天秦装备最主要的产品系专用防护装置。本次拟在深交所创业板公开发行新股不超过2800.20万股,拟募集资金2.95亿元,分别用于“新型军用防护装置制造升级建设项目”、“研发中心建设项目”、“补充流动资金”。

2015年10月8日,天秦装备股票在全国股转系统挂牌转让,证券简称为:天秦装备,证券代码为:833742。2019年5月21日,公司因筹划IPO停牌,此后新三板股票一直处于停牌状态。

去年,天秦装备营收下滑4.31%,净利下滑14.16%。今年上半年,天秦装备营收继续下滑,但净利回升。

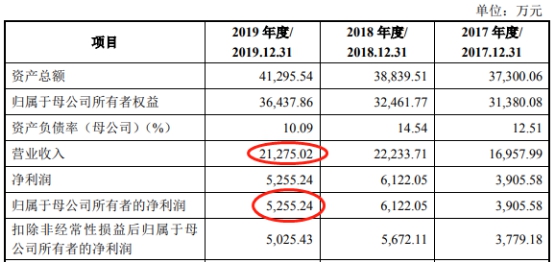

2017年-2019年,天秦装备营业收入分别为1.70亿元、2.22亿元、2.13亿元,归属于母公司所有者的净利润分别为3905.58万元、6122.05万元、5255.24万元。

天秦装备各期收到的现金落后营收。各期,销售商品、提供劳务收到的现金分别为1.33亿元、1.59亿元、1.71亿元,占当期营业收入的比例分别为78.69%、71.37%及78.20%;经营活动产生的现金流量净额分别为4568.52万元、6089.83万元、4697.44万元。

今年上半年,天秦装备营业收入为9487.13万元,同比下滑7.59%;归属于母公司所有者的净利润为2787.38万元,同比增长19.12%;经营活动产生的现金流量净额为3557.33万元,去年同期为5.26万元。

天秦装备加权平均净资产收益率连降2年。2017年-2019年,公司加权平均净资产收益率分别为19.68%、18.57%、15.35%。

去年,天秦装备研发投入微降。天秦装备研发费用率始终远低于同行均值,在2019年为同行最低。

2017年度、2018年度及2019年度,公司的研发投入分别为834.65万元、1060.00万元及1044.62万元,分别占当期营业收入的比例为4.92%、4.77%及4.91%。同行研发费用率平均值分别为6.72%、7.48%、8.00%。

天秦装备的销售费用额远远低于同行,销售费用率过去3年均为同行最低。2017年度、2018年度及2019年度,天秦装备的销售费用总额分别为148.66万元、263.73万元及259.86万元,同行业可比上市公司平均销售费用分别为4711.63万元、4998.82万元、4392.18万元。

同期,天秦装备销售费用率分别为0.88%、1.19%、1.22%,同行平均值分别为2.90%、3.05%、3.02%。

天秦装备称,报告期内,发行人销售费用占营业收入比例低于可比上市公司,主要因为:①发行人系装备防护领域的核心供应商,系多型号专用防护装置产品的唯一供应商,主要客户为中国兵器集团、中国兵装集团等大型整机/总体单位,发行人与主要客户建立了长期稳定的合作关系,市场开拓投入费用及占比较低;②发行人销售的主要产品运输费主要由客户承担,因此运输费金额及占比较低;③发行人销售费用具体明细项目较少,无仓储费、代售手续费、信用保险费等其他费用支出。

深交所于2020年7月17日对天秦装备下发审核问询函,共计追问9个问题,其中第1个问题就关注公司报告期内进行的一起关联收购。

2017年12月,天秦装备通过发行股份、支付现金的方式收购潘建辉、毕毅君持有的天津丽彩数字技术有限公司(以下简称“天津丽彩”)100.00%股权。天津丽彩100%的股权交易价格为5985.00万元。

本次发行股票收购资产的交易对方潘建辉、毕毅君为天秦装备董事(毕毅君于2019年3月辞去董事职务),本次收购资产事项属于关联交易。

此外,潘建辉、毕毅君二人的配偶参与天秦装备2015年股票发行,侯健(潘建辉配偶)认购35万股,庞广才(毕毅君配偶)认购15万股。

深交所要求公司补充披露发行人与天津丽彩的合作背景,2015年潘建辉和毕毅君的亲属认购发行人股票的原因及背景,是否存在其他利益安排。

天秦装备回复称,潘建辉、毕毅君亲属参与发行人2015年股票发行,为单纯投资行为,不存在其他利益安排。

2016年,天津丽彩营业收入为1590.36万元,净利润仅6.56万元。

但被天秦装备收购后,天津丽彩业绩开始飙升。2017年-2019年,天津丽彩营业收入分别为3307.21万元、3195.26万元、3719.44万元,净利润分别为666.27万元、731.77万元、546.88万元。

业绩大涨的天津丽彩仍未能达到最初的业绩承诺。天秦装备收购天津丽彩时,潘建辉、毕毅君对天津丽彩2017年-2019年3年的业绩承诺金额为3300.00万元。

但2019年一季度,上述业绩承诺金额被调整为1854.42万元,调减了43.81%。

2017年末、2018年末及2019年末,天秦装备商誉均为432.41万元,为2017年末收购天津丽彩产生。

深交所要求天秦装备补充披露天津丽彩2017年收入大幅提升的原因;天津丽彩调整后2019年度承诺业绩为净利润不低于784.81万元,高于其2019年经审计净利润553.47万元,补充披露发行人判断其业绩承诺完成的合同依据;结合天津丽彩收入预估值及实际值差异情况以及调整业绩补偿标准情况,进一步披露商誉未减值的合理性等。

中国经济网记者就相关问题采访天秦装备,对方回复称“关注的问题公司已在招股书及问询函回复中披露,具体请在深圳证券交易所官网查阅相关内容。”

新三板专用防护装置厂商拟创业板募资3亿元

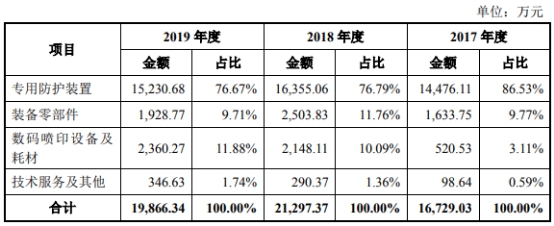

天秦装备主要产品及服务包括专用防护装置、装备零部件、技术服务及其他等,其中专用防护装置是公司最主要的产品。

截止本招股说明书签署之日,自然人宋金锁直接持有公司46.25%股权,为公司控股股东、实际控制人。

宋金锁:男,1953年4月出生,中国国籍,无境外永久居留权,大专学历,经济师。1973年4月至1987年5月任秦皇岛玻璃纤维厂技术员,1987年6月至1996年4月任秦皇岛玻璃纤维总厂玻璃钢厂副厂长,1996年5月至1997年7月任秦皇岛耐火材料厂副厂长,1997年12月至2014年6月任有限公司执行董事兼总经理,2014年7月至今任股份公司董事长,2017年12月至今任天津丽彩董事长。

天秦装备拟在深交所创业板公开发行新股数量不超过2800.20万股,且占发行后总股本的比例不低于25%。拟募集资金2.95亿元,其中1.91亿元用于“新型军用防护装置制造升级建设项目”、5948.88万元用于“研发中心建设项目”、4500.00万元用于“补充流动资金”。

2015年10月8日,天秦装备股票在全国股转系统挂牌转让,证券简称:天秦装备,证券代码:833742。

2019年5月21日,公司因筹划首次公开发行股票并在创业板上市向全国股转系统申请停牌,截至招股说明书签署之日,公司股票一直处于停牌状态。

天秦装备选择的具体上市标准为:“最近两年净利润均为正,且累计净利润不低于人民币5,000万元”。

营收连降 去年净利下滑

去年,天秦装备营收下滑4.31%,净利下滑14.16%。今年上半年,天秦装备营收继续下滑,但净利回升。

2017年-2019年,天秦装备营业收入分别为1.70亿元、2.22亿元、2.13亿元,归属于母公司所有者的净利润分别为3905.58万元、6122.05万元、5255.24万元。

天秦装备各期收到的现金落后营收。销售商品、提供劳务收到的现金分别为1.33亿元、1.59亿元、1.71亿元,占当期营业收入的比例分别为78.69%、71.37%及78.20%;经营活动产生的现金流量净额分别为4568.52万元、6089.83万元、4697.44万元。

天秦装备招股书称,2019年度经营活动产生的现金流量净额较2018年度有所下降,主要原因为公司2019年度采购货款支付的现金较高。

今年上半年,天秦装备营业收入为9487.13万元,同比下滑7.59%;净利润为2787.38万元,同比增长19.12%;经营活动产生的现金流量净额为3557.33万元,去年同期为5.26万元。

平均净资产收益率连降2年

天秦装备加权平均净资产收益率连降2年。2017年-2019年,公司加权平均净资产收益率分别为19.68%、18.57%、15.35%。

天秦装备招股书称,本次发行成功和募投项目实施后,公司净资产将大幅增加,年固定资产折旧额将大幅提高。虽然本次募集资金投资项目的实施将提高公司盈利能力,但短期内公司净资产收益率仍存在下降的风险。

毛利率高于同行均值

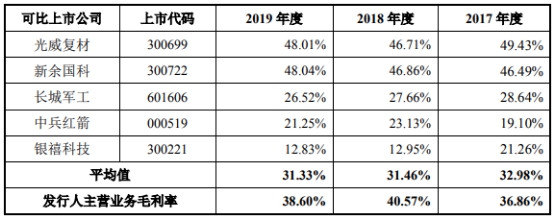

2017年-2019年,天秦装备主营业务毛利率分别为36.86%、40.57%、38.60%,同行平均值分别为32.98%、31.46%、31.33%。

天秦装备招股书称,报告期内,发行人毛利率略高于可比上市公司平均水平,主要原因包括:发行人主营业务产品与可比上市公司存在差异。发行人主要从事专用防护装置和装备零部件的研发、生产和销售,系多型号专用防护装置及装备零部件的唯一供应商,与可比上市公司的核心业务无市场可比性,可比上市公司均未从事发行人主营产品的生产制造。发行人自设立以来专注于装备防护领域,具有核心研制能力。发行人具有较强的成本控制能力。

报告期应收款项及存货占流动资产45%-50%

2017年末、2018年末及2019年末,天秦装备应收账款净额分别为2541.26万元、4841.20万元及3437.12万元,占当期末流动资产比重分别为9.47%、17.11%及11.19%;应收票据分别为5320.13万元、5695.63万元、7292.25万元,占流动资产比重分别为19.83%、20.13%、23.73%;存货分别为4244.05万元、3513.79万元、3745.52万元,占流动资产比重分别为15.82%、12.42%、12.19%。

各期,应收账款、应收票据及存货合计占流动资产比例合计达45.12%、49.66%、47.11%。

2017年度、2018年度及2019年度,天秦装备的应收账款周转率分别为5.82、5.72及4.87,同行平均值分别为3.67、3.61、4.40。存货周转率分别为2.91、3.37及3.57,同行平均值分别为3.09、3.24、3.01。

天秦装备招股书称,发行人的应收账款周转率较快,2017年度及2018年度高于可比上市公司平均水平,主要原因是客户多为中国兵器集团、中国兵装集团下属单位,坏账风险小,付款较为及时。2017年合并天津丽彩导致存货较高,低于同行业之外,2018年度高于可比上市公司平均水平,主要原因一方面是发行人产品的生产周期短,部分产品具有定制的特点,通常根据客户的订单组织生产;另一方面发行人所需要的主要材料为工程塑料,可从市场上随时采购,不存在对供应商重大依赖。

去年研发费用率同行最低

去年,天秦装备研发投入微降。天秦装备研发费用率始终远低于同行均值,在2019年为同行最低。

2017年度、2018年度及2019年度,公司的研发投入分别为834.65万元、1060.00万元及1044.62万元,分别占当期营业收入的比例为4.92%、4.77%及4.91%。同行研发费用率平均值分别为6.72%、7.48%、8.00%。

天秦装备称,发行人研发费用占营业收入比例低于可比上市公司的平均值,但与中兵红箭(11.470, 0.51, 4.65%)(维权)和银禧科技(6.320, 0.09,1.44%)比例相近。报告期各期,光威复材(80.000, 2.00, 2.56%)研发费用占营业收入的比例分别为13.86%、14.24%和11.08%,新余国科(25.220,4.20, 19.98%)2019年度研发费用占营业收入的比例11.68%,显著高于其他可比上市公司;光威复材研发费用中材料和职工薪酬的金额和比例较大,新余国科2019年度研发费用中的职工薪酬较以前年度大幅增加。在剔除光威复材和2019年度新余国科数据的影响后,报告期各期可比上市公司研发费用占营业收入比例平均值分别为4.93%、5.79%和5.75%,与发行人研发费用比例相近。

去年销售费用仅260万 销售费用率3年同行最低

2017年度、2018年度及2019年度,天秦装备的销售费用总额分别为148.66万元、263.73万元及259.86万元,同行业可比上市公司平均销售费用分别为4711.63万元、4998.82万元、4392.18万元。

天秦装备销售费用率过去3年均为同行最低。同期,天秦装备销售费用率分别为0.88%、1.19%、1.22%,同行平均值分别为2.90%、3.05%、3.02%。

据天秦装备招股书,发行人收入主要源自防务装备配套产品,民品业务占比较小,而同行业可比公司光威复材业务范围还涉及通用新材料板块,长城军工(16.960, 0.74, 4.56%)业务范围还涉及汽车零部件、轨道减震器等,银禧科技主要从事民品业务,发行人销售费用明细项目少于同行业可比公司销售费用明细项目:如发行人自建仓库,故无仓储费;发行人主要产品订单来源于产品订货会,无大额的市场推广支出;发行人主要采取直销模式,无代售手续费、无信用保险费等其他费用支出等,故发行人销售费用基数小于同行业上市公司平均水平。

天秦装备称,报告期内,发行人销售费用占营业收入比例低于可比上市公司,主要因为:①发行人系装备防护领域的核心供应商,系多型号专用防护装置产品的唯一供应商,主要客户为中国兵器集团、中国兵装集团等大型整机/总体单位,发行人与主要客户建立了长期稳定的合作关系,市场开拓投入费用及占比较低;②发行人销售的主要产品运输费主要由客户承担,因此运输费金额及占比较低;③发行人销售费用具体明细项目较少,无仓储费、代售手续费、信用保险费等其他费用支出。

6000万元关联收购蹊跷多

深交所于2020年7月17日对天秦装备下发审核问询函,共计追问9个问题,其中第1个问题就关注公司报告期内进行的一起关联收购。

2017年12月,天秦装备通过发行股份、支付现金的方式收购潘建辉、毕毅君持有的天津丽彩数字技术有限公司(以下简称“天津丽彩”)100.00%股权。

天津丽彩100%的股权交易价格为5985.00万元。公司向潘建辉、毕毅君发行700.00万股股份,每股价格6.80元,用于购买其所持有的天津丽彩79.53%的股权(对价4760.00万元);同时以股票发行募集资金向潘建辉、毕毅君支付现金1225.00万元收购天津丽彩其余20.47%的股权。

本次发行股票收购资产的交易对方潘建辉、毕毅君为天秦装备董事(毕毅君于2019年3月辞去董事职务),本次收购资产事项属于关联交易。

此外,潘建辉、毕毅君二人的配偶参与天秦装备2015年股票发行。2015年天秦装备股票发行认购对象共46人,其中在册股东30人,新增股东16人。该次增资共发行700万股,侯健(潘建辉配偶)认购35万股,庞广才(毕毅君配偶)认购15万股。

深交所要求公司补充披露发行人与天津丽彩的合作背景,2015年潘建辉和毕毅君的亲属认购发行人股票的原因及背景,是否存在其他利益安排。

天秦装备称,两人认购股数占发行总股数的比例较低,本次发行并非针对潘建辉、毕毅君进行。潘建辉、毕毅君亲属参与发行人2015年股票发行,为单纯投资行为,不存在其他利益安排。

2016年,天津丽彩营业收入为1590.36万元,净利润仅6.56万元。

但被天秦装备收购后,天津丽彩业绩开始飙升。

2017年-2019年,天津丽彩营业收入分别为3307.21万元、3195.26万元、3719.44万元,净利润分别为666.27万元、731.77万元、546.88万元。

深交所要求天秦装备补充披露天津丽彩收购前后客户、产品和收入构成的变化,2017年收入大幅提升的原因,2019年净利润下滑的原因。

天秦装备表示,天津丽彩2017年度收入大幅提升的原因主要系打印机和墨水收入大幅增加所致,具体原因如下:①2017年天津丽彩重点产品为宽幅打印机,客户多为具有一定生产规模的企业,天津丽彩率先研发并推出的5816、5819、5826等数码印花纺织机具有较高的打印速度和科学合理的机械结构,新产品问世初期市场竞争并不激烈且产品价格具有较大优势,因此打印机销售金额大幅增加;②2017年天津丽彩降低墨水价格以增加销售量,向杭州赛超数码科技(5.310, 0.05, 0.95%)有限公司等客户销售墨水金额增加。

天秦装备收购天津丽彩时,潘建辉、毕毅君对天津丽彩2017年-2019年3年的业绩承诺金额为3300.00万元,业绩大涨的天津丽彩仍未能达到这一最初的业绩承诺。

但2019年一季度这一业绩承诺金额被调整为1854.42万元,调减了43.81%。据天秦装备,2019年第一季度,经公司董事会、股东大会审议通过,发行人将潘建辉、毕毅君业绩承诺金额调整为2017年度至2019年度,天津丽彩净利润分别不低于482.00万元、587.61万元和784.81万元。

深交所问询函指出天津丽彩调整后2019年度承诺业绩为净利润不低于784.81万元,高于其2019年经审计净利润553.47万元,补充披露发行人判断其业绩承诺完成的合同依据;结合天津丽彩收入预估值及实际值差异情况以及调整业绩补偿标准情况,进一步披露商誉未减值的合理性等。

天秦装备表示,天津丽彩于业绩承诺期内累积实现扣除非经常损益后的净利润1917.97万元,高于承诺的净利润总和1854.42万元,完成了业绩承诺要求。

2017年末、2018年末及2019年末,天秦装备商誉均为432.41万元,为2017年末收购天津丽彩产生。

天秦装备在回复深交所问询函时称,2019年度天津丽彩实际完成收入为3719.44万元,实现净利润546.88万元,实际完成收入低于收购时预测收入及预测净利润、与2018年末商誉减值测试时预测收入差异较小且超过商誉减值测试时净利润;虽然2019年度实际完成收入及净利润低于收购时评估预测数据,但随着金属类防护装置及装备零部件的协同效应逐渐释放,天津丽彩未来盈利能力将进一步增强;2018年末天津丽彩根据实际经营情况对未来收入及净利润进行了重新预测并由中联国际评估咨询有限公司出具了评估报告,商誉不存在减值情形。

税收优惠占净利30%以上

各期,天秦装备税收优惠占净利润的比重在30%以上。

天秦装备于2018年11月23日取得《高新技术企业证书》,证书编号为GR201813002547,全资子公司天津丽彩于2018年11月30日取得的《高新技术企业证书》,证书编号为GR201812001570,2018年至2020年企业所得税按15%计缴。

根据财政部和国家税务总局的相关规定,公司销售符合条件的防务装备产品,经主管税务机关批准后,采取退税或免税的方式予以免征相应的增值税额。

2017年度、2018年度、2019年度,天秦装备享有的税收优惠金额分别为1363.23万元、2035.51万元和1585.65万元,占报告期净利润的比例分别为34.90%、33.25%和30.17%。其中,报告期内所得税税收优惠占净利润比重分别为12.15%、13.57%、14.08%,增值税免税额占净利润比重分别为22.75%、19.68%、16.09%。

3年5次分红1.18亿元

天秦装备2016年-2018年3年5度分红,合计分红1.18亿元。

2017年3月22日,天秦装备召开第一届董事会第十四次会议,同意以《2016年度报告》为依据,以2016年12月31日总股本6470万股为基数,每10股派发现金红利3.5元(含税),共派发现金红利2264.50万元。

2017年9月13日,天秦装备召开第二届董事会第三次会议,同意以《2017年半年度报告》为依据,以2017年6月30日总股本6470万股为基数,每10股派发现金红利5.0元(含税),共派发现金红利3235.00万元。

2018年5月14日,天秦装备召开第二届董事会第十一次会议,同意以《2018年第一季度报告》为依据,以2018年3月31日总股本8400.60万股为基数,每10股派发现金红利3.0元(含税),共派发现金红利2520.18万元。

2018年10月25日,天秦装备召开第二届董事会第十四次会议,同意以《2018年第三季度报告》为依据,以2018年9月30日总股本8400.60万股为基数,每10股派发现金红利3.0元(含税),共派发现金红利2520.18万元。

2019年3月29日,天秦装备召开第二届董事会第二十一次会议,同意以《2018年年度报告》为依据,以2018年12月31日总股本8400.60万股为基数,每10股派发现金红利1.50元(含税),共派发现金红利1260.09万元。

供应商实控人系股东

秦皇岛金威尔复合材料有限公司(以下称“金威尔复材”)系天秦装备2018年、2019年的第5大供应商,2期采购额分别为471.76万、473.39万元,采购占比分别为5.06%、4.60%。

2018年、2019年,天秦装备对金威尔复材的应付账款余额分别为343.66万元、285.67万元。

天秦装备招股书称,金威尔复材实际控制人刘金安持有天秦装备股份47.70万股,占天秦装备股本总数比例为0.57%,但不属于公司关联方。

深交所在问询函中对前述事项提出关注,要求补充披露:2018年,发行人向金威尔复材采购金额由2017年的50.64万元提高至471.76万元的原因及合理性;发行人及关联方与金威尔复材实际控制人刘金安是否存在未披露的利益安排。

天秦装备回复称,公司向金威尔复材采购的主要材料为树脂基结构件,该材料为公司J206产品的重要构成部分。J206产品所配套的整机/主体单位产品曾因产品质量问题于2016年被最终客户提出整改要求并暂停订货;2017年整机/主体仅进行J206产品整改试验的小批量订货,导致公司向金威尔复材采购金额较低,年内整机/主体单位完成了最终客户对该型产品的质量确认工作;2018年最终客户对J206产品恢复订货,为降低交付进度延后的影响,整机/主体单位2018年对以往年度产品进行补充生产,故公司向其配套销售的J206产品出现较大幅度的增长,导致采购增长。

据天秦装备,刘金安首次入股时间为2015年12月,以225.00万元价格购买发行人30.00万股股份,每股价格7.50元。按照《2016年半年度权益分配方案》计算,刘金安本次转增股本共计12.00万股。2017年至2019年,刘金安因持续看好发行人发展前景,拟对发行人股票进行增持,其分别在上述期间内于二级市场分次集合竞价合计购入发行人5.70万股。发行人及关联方与金威尔复材实际控制人不存在未披露的利益安排。

4家供应商合作时间遭问询

深交所在下发给天秦装备的问询函中指出,常州市中兵机电科技有限公司、天津益三友色母料有限公司、北京固瑞特化工产品有限公司、天津森源磁性塑胶制品有限公司成立当年或次年即成为发行人前五名供应商。

问询函要求发行人补充披露:结合与该等供应商的合作背景,补充披露上述情况发生的原因及合理性,该等供应商及其主要出资人与发行人控股股东、实际控制人、董监高、其他主要核心人员是否存在关联关系或其他利益安排;发行人主要外协供应商秦皇岛市良鑫机械制造有限公司成立于2007年6月,发行人自1996年开始与其业务往来的原因及合理性。申报材料显示,发行人2018年度向天津金发新材料有限公司(以下简称天津金发)采购的GX261材料与同类供应商价格存在较大差异,主要系由于芜湖伟翔超微材料有限公司所在地限产的原因,无法保证稳定供货,故发行人自2018年后开始逐渐减少向其采购GX261材料。请进一步解释发行人向天津金发采购的GX261材料与同类供应商价格存在较大差异的原因。

天秦装备回复称,经核查,常州市中兵机电科技有限公司、天津益三友色母料有限公司、北京固瑞特化工产品有限公司、天津森源磁性塑胶制品有限公司并非成立当年或次年即成为发行人前五名供应商。

据回复,常州市中兵机电科技有限公司成立于2004年2月,2008年首次成为发行人前五名供应商;天津益三友色母料有限公司成立于2012年3月,2016年首次成为发行人前五名供应商;北京固瑞特化工产品有限公司成立于2013年12月,2015年首次成为发行人前五名供应商;天津森源磁性塑胶制品有限公司成立于2006年5月,2019年首次成为发行人前五名供应商。

天秦装备表示,秦皇岛市良鑫机械制造有限公司(以下称“良鑫机械”)的前身为秦皇岛市肉鸡示范场动力设备厂(以下称“动力设备厂”,已注销),发行人自1996年起与动力设备厂开始有业务来往。

天秦装备称,天津金发系国内改性材料龙头企业金发科技(17.190,-0.21, -1.21%)股份有限公司(600143)的全资子,其2019年净资产规模为22,830.85万元,净利润为6,593.11万元。发行人综合考虑金发科技的技术实力、加工工艺、供应稳定性、产品价格的稳定性等因素,将其纳为GX261材料的供应商。2017年以前,芜湖伟翔系发行人GX261成品料的主要定制化供应商;2017年由于芜湖伟翔所在地环保部门对其进行限产,导致其生产成本增加且无法完全保证供应时间,故发行人向天津金发定制化采购GX261成品料金额显著增加;2018年由于芜湖伟翔所在地因环保监察力度加强,环保部门的限产要求已无法保证其供货,故发行人自2018年后逐渐减少并最终停止向其采购GX261成品料。2018年发行人向天津金发采购的GX261成品料价格与同类供应商芜湖伟翔存在较大差异的主要原因如下:(1)芜湖伟翔所在地环保监察力度加强,环保部门对其进行限产,导致其生产成本增加,发行人当年向其采购GX261成品料数量大幅减少,并最终停止了采购;(2)芜湖伟翔为发行人长期合作的供应商,其生产的GX261成品料其所用的辅助材料性能具有一定优势,故导致其生产成本较高。