多元化又患上大客户依赖症的麦格米特:毛利率全面下滑

存货惹的祸。

90年代末期,随着全球电信市场的蓬勃发展,全球电信企业开始出现一种趋势,即聚焦核心,卖掉非核心业务。比如爱立信、朗讯等大公司都相继卖掉自己的能源部。

当时华为的主营业务发展很好,所以也考虑把通讯电源这块业务卖掉。2001年,华为把电源部门(安圣电气)以7.5亿美元出售给了美国的艾默生公司(Emerson)。

多年后,其中一些有梦想的人选择了离职创业,成为后来在电力电子和工业控制领域里赫赫有名的“华为电气—艾默生”创业系。

这个“系”诞生了主打铁路信号电源的鼎汉技术(7.290, 0.28, 3.99%)(300011.SZ),主打通用变频器的英威腾(5.240, -0.04, -0.76%)(002334.SZ),最近被风云君diss、主打通信电源和电力电源的中恒电气(10.470, -0.14, -1.32%)(002364.SZ),以电梯和变频器见长的汇川技术(54.900, -0.09, -0.16%)(300124.SZ)等等十几家公司。(下载市值风云APP,搜索上述公司简称/代码,查看市值风云独家的独立第三方研报)

翻开这些公司的招股说明书,可以发现其部分甚至绝大部分的董事会和管理层均来自安圣电气。

而作为这次收购的主要推动者,童永胜在2005年从艾默生辞职,注资260万加入下属成立并且已经营困难的麦格米特电气技术有限公司(以下简称麦格米特,002851.SZ),担任公司董事长和总经理,聚焦平板电视电源。

2017年3月,麦格米特登陆中小板,童永胜及其配偶王萍目前合计持有30.67%的股权。

(童永胜)

今天,风云君就带大家看看这家公司。

一、传统业务“踩雷”乐视网,新业务患上“大客户依赖”症

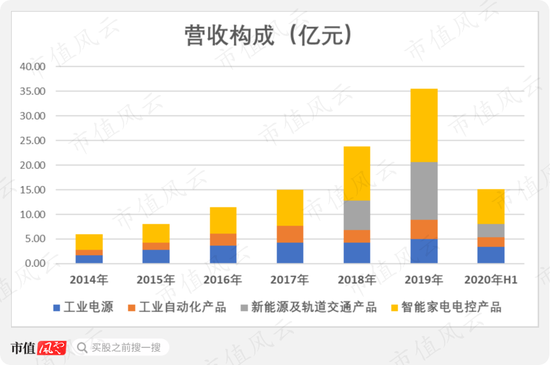

麦格米特发展迅速,营收从2014年的6.35亿逐年上升至2019年的35.6亿,复合增速达41.17%。

受疫情影响,2020年上半年创收15.42亿,同比下滑7.14%。

而扣非净利润从同期的2225.08万增长至3.15亿,复合增速高达69.86%,表现相当出色。

下图为公司各业务的营收构成:

值得一提的是,从公司在年报和调研记录看,麦格米特在工业电源和工业自动化产品两块业务其实是有野心的,但这些业务的收入占比实在不大,2019年合计仅为25.12%,因此业务研究上会相对简化,着重研究智能家电电控产品和新能源汽车相关业务。

(一)智能家电电控产品“踩雷”乐视网

麦格米特的营收构成与汇川技术等企业不一样,后者专注于电源及工控自动化领域,而麦格米特是从智能家电领域起家的,至今仍是其第一大收入来源。

智能家电电控产品营收从同期的3.17亿元上升至14.88亿元,复合增速达36.24%,2019年营收占比达41.93%,但因新能源汽车业务营收增长更为迅速而呈持续下滑趋势。

2020年上半年营收为7.17亿,同比微涨1.75%。

根据网络公开信息,2005年,麦格米特借助市场从大块头彩电向平板液晶电视转移的趋势,给二三线品牌做电源产品起家,在积累一定的知名度后,2007年起开始与TCL、创维等品牌合作,逐渐发展到如今的规模。

公司智能家电电控业务主要包括变频家电电控、智能卫浴整机及部件和平板电视电源。

(来源:招股说明书)

公司并未具体披露各细分业务的营收和毛利率,因此只能根据过往资料简单分析。

先看变频家电功率转换器,根据招股说明书显示,产品已经成功应用于格兰仕变频微波炉、松下空调、新科变频空调等,而格兰仕也是公司2015年第一大客户,新科为第三大客户。

随即,公司把这块业务推向国际市场,2018年实现营收增长超60%,2019年在印度等国家销量提升,但公司未披露具体数据。

值得一提的是,平板电视电源业务在2016年末对乐视实现了收入5840.22万,当时后者已经暴雷。

不过根据2017年报显示,公司表示已经收回大部分款项,在2018年4月对乐视的应收账款锐减至321.05万元,相比2016年末的2396.78万下降了86.6%,仅是被乐视小坑了一把,不过该部分业务受乐视影响,当年也出现了明显下滑。

根据2020年半年报显示,该部分业务开始开拓日本办公自动化设备电源市场。

再看智能卫浴,这一块主要供给自家公司。

主要客户有两个:惠达卫浴(13.570, 0.19, 1.42%)和怡和卫浴。

自2018年起,公司向联营企业唐山惠米智能家居有限公司销售智能卫浴相关原材料,2018年和2019年分别为2444.37万和3424.42万。

根据天眼查显示,该公司为惠达卫浴和麦格米特的联营公司,麦格米特占比为40%。

(来源:天眼查)

另外,怡和卫浴是公司的全资子公司。根据网络公开信息,2013年开始,麦格米特就陆续收购怡和卫浴的股权。童永胜表示,怡和卫浴原本是客户,由于资金问题运转困难濒临破产,他决定伸出援手。

2018年,公司通过重大资产重组购买已持有52%股权的怡和卫浴34%股权及其他两家公司的股权,2019年通过发行可转债收购剩余14%股权,实现100%控股。

那么,怡和卫浴的表现如何?

其收入从2016年的1.47亿增长至2019年的4.15亿,复合增速为41.33%;净利润从2969.7万上升至8032.3万,复合增速为39.3%,且2019年明显出现增速减缓的迹象。

然而,交易对方当时定下的业绩承诺是2019年需完成扣非净利润9500万的目标,怡和卫浴显然没有完成。

不过,公司在业绩补偿方面非常宽松,只要前两个会计年度中任一年度的累计实现净利润超过累积承诺净利润的90%,公司就不会回购注销股票——,而2018年和2019年累计业绩完成度为91.55%,凑巧刚过线。

2020年上半年,受疫情影响,怡和卫浴仅实现了1.22亿的营收,净利润仅为1679.35万,同比下滑了47.5%,如无意外,今年大概率完不成扣非净利润1.12亿的业绩承诺。

今年如果还不实施补偿,就说不过去了吧?

(二)新能源车业务

新能源汽车业务的发展对麦格米特来说,用举足轻重来形容毫不过分。

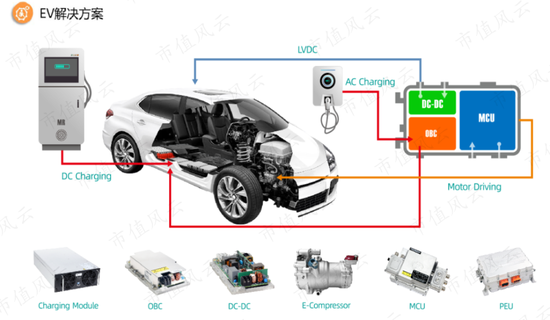

新能源汽车及轨道交通的产品包括新能源汽车电机驱动器、DCDC模块、车载充电机、电力电子集成模块(PEU)、充电桩模块、轨道交通车辆空调控制器等。

(来源:公司官网)

近年来,凡是从事工控系统的上市公司,就没有不进入新能源汽车业务的,英威腾、华中数控(22.140, 0.27, 1.23%)、汇川技术等都在加快这块业务的布局。

麦格米特自2018年起单独披露新能源及轨道交通产品收入,2018年为6.09亿,2019年跃升至11.69亿,同比增速达92.04%,营收占比达32.95%,成为第二大营收来源。

但在2020年上半年遭遇“滑铁卢”,仅创收2.61亿元,同比暴跌52.7%,占公司营业收入的16.94%。

暴跌的原因是,业务高度绑定北汽新能源,可谓是一荣俱荣,一损俱损。

为啥这么说?

虽然公司上市后并未公布前五大客户资料,但2017年及以前前五大客户的销售占比均在25%以下,2016年和2017年第一大客户的销售额在1亿元附近。

但,2018年第一大客户的销售额突然飙升至4.92亿,销售占比达20.55%,2019年的销售额继续上升至11.13亿,销售占比达31.27%,前五大客户销售占比提升至43%。

根据公司最近两年的年报表述,新能源汽车业务部分均反复提及公司在北汽新能源多款主力车型上的应用,很少提及其他品牌。

根据这些线索,风云君认为这个客户大概率就是北汽新能源。

占比超三成的收入来自北汽新能源,公司的业绩自然就严重受该公司影响。

受疫情影响,上半年的新能源汽车市场表现低迷,北汽新能源今年1-7月汽车累计销量为1.67万辆,同比暴跌78.5%,跌幅远超其他可比公司。

根据北汽蓝谷(6.030, -0.08, -1.31%)2020年上半年财报显示,仅实现营收31.12亿,同比下滑68.94%,归母净利润亏损高达18.63亿,同比暴跌2814.98%。

因此,对深度绑定北汽新能源的麦格米特而言,日子自然就比较难过了。

(三)5G和医疗电源今年表现较好

工业电源的营收从2014年的1.71亿增长至2019年的4.98亿,复合增速为23.8%,但绝对值较小。营收占比同期从28.59%下滑至14.03%。

2020年上半年,该业务创收3.45亿,同比上升了40.2%,表现相当不错。

工业电源的主要细分产品为医疗设备电源、通信及电力设备电源、工业导轨电源、商业显示电源。

(来源:招股说明书)

这块业务虽然营收绝对值不高,但比较繁杂,而且公司披露的具体数据也较少,只能根据公司的调研和年报信息,了解其最近经营情况:

1、受疫情影响,医疗电源表现较好,2020年前四个月订单已经超过全年全年。

2、应用于5G相关基站和数据设备的电源需求增长明显,客户主要为爱立信和和诺基亚等,目前已经进入批量交货阶段。

3、LED彩屏等商业显示产品受疫情影响,增长不达预期。

(四)工业自动化

工业自动化业务的营收从2014年的1.1亿上升至2019年的3.93亿,复合增速为29%,而且是四大业务中绝对值最小的部分,2019年营收占比仅为11.09%。

2020年上半年,公司工业自动化产品销售收入1.95亿元,比2019年上半年增长26.76%,占公司营业收入的12.62%,很大程度上是受口罩机业务业绩大增的影响。

有意思的是,汇川技术、英威腾等与麦格米特一脉相承的公司均以工业自动化业务为主,而这本来应该也是童董事长最擅长的领域,然而不知道出于什么考虑,公司在这方面的发展相对其他业务而言,明显很少。

工业自动化主要细分产品包括伺服、变频驱动器、可编程逻辑控制器、数字化焊机、工业微波设备等。

(来源:招股说明书)

值得一提的是,除了比较常见的变频器、PLC和伺服等这类通用业务,公司还另辟蹊径,进入油服设备领域,且在2019年实现盈亏平衡。

说句题外话。风云君研究年报时认为,公司披露相关业务时含糊不清,只披露4项业务的收入和同比增速,对于细分业务的业绩增减情况更多地以定性描述取代定量描述,常用如“增幅较大”、“增长迅速”、“基本保持稳定”等词,缺少实际数据,给投资者在研究上造成一定困难,希望公司在这方面尽量不要藏着掖着。

那么公司在财务报表上有何亮点,又有何不足呢?

请继续往下看!

二、毛利率下滑,研发费用率较高

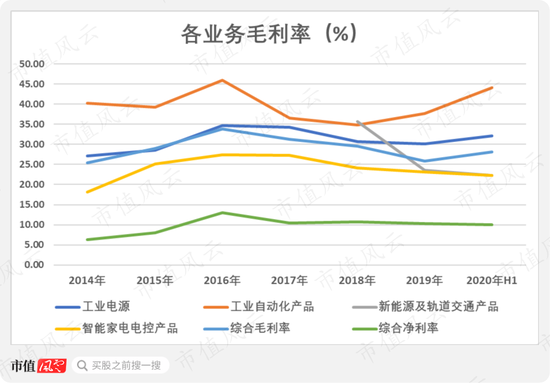

公司的毛利率在2016年达到高点33.77%,上市后便逐年下滑,2019年仅为25.88%,2020年上半年回升至28.12%。

公司4项业务的毛利率趋势均呈下滑趋势,这在一定程度上反映公司多条业务线正在面临更为激烈的竞争。

营收占比最大的智能家电电控产品的毛利率也是最低的,且从同期高点27.48%逐年下滑至23.09%,继而拉低公司总体毛利率。

而工业电源和工业自动化业务的毛利率相对较高,但均呈下滑趋势,其中工业电源从同期的34.69%下滑至30.18%,工业自动化从45.94%下滑至2018年的34.76%,在2019年反弹至37.64%。

不过,工控龙头汇川技术的毛利率同样呈持续下滑趋势,从2013年的52.84%下滑至2019年的37.65%,因此该部分业务的下滑应该是当前整个行业面临的问题。

而新能源汽车相关业务在2018年的毛利率为35.73%,2019年就跌至23.54%,下滑速度非常快。

公司的解释是,虽然公司对北汽新能源的销售额大幅提升,但自2018年受补贴退坡影响,下游的激烈竞争使整车厂要求上游零部件厂商降价,因此当压力传导到上游零部件行业时,零部件厂商的日子马上就不好过了,麦格米特的毛利率也无可避免地迅速下滑。

整个电机电控行业到底是否真如公司所说的如此不好过?

风云君摘选了行业内部分上市公司2018年和2019年的营收、归母净利润和毛利率表现:

大洋电机(4.070, 0.01, 0.25%)和方正电机(5.550, -0.09, -1.60%)在2018年录得巨额亏损,随后在2019年勉强回血;

*ST江特(2.030, -0.01, -0.49%)连亏两年,直接披星摘帽;

长鹰信质(16.260, -0.34, -2.05%)和英威腾的表现也没好到哪儿去。

总体看,电机电控行业的表现确实非常差,像大洋电机、方正电机等均是被风云君diss过的公司。(下载市值风云APP搜索相关研报)

而且,上述公司的毛利率普遍很低,基本都在20%附近,麦格米特的表现反而相对较好。

此外,虽然毛利率总体呈下滑趋势,但公司的净利率自2017年起一直维持在10%附近,盈利能力相对较平稳。

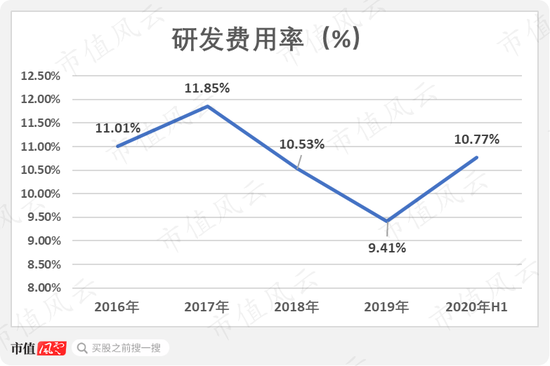

值得表扬的是,即使面临毛利率下滑的问题,公司始终维持约10%的研发费用率,研发费用也从2015年的7698万上升至2019年的3.35亿元,复合增速达44.5%,略高于营收增速,而且全部费用化。

保持稳定的研发强度是这类高科技企业的生命线。

从调研情况看,公司在德国、瑞典和美国等地设立研究所,侧重点各不相同,如德国的研究所主要研究下一代工业自动化平台,瑞典的研究所主要服务爱立信、诺基亚在通信领域的电源需求。

公司表示,近年来研发资源相对倾斜于新能源汽车和工业电源领域,这或许将降低对毛利率较低的智能家电电控产品的依赖程度。

三、运营能力相对较为突出

公司的总资产规模从2014年的9.13亿逐年上升至2020年上半年的47.53亿,复合增速达35%。

截止2020年上半年,麦格米特流动资产占比高达77.59%,是一家不折不扣的轻资产公司。

从公司历年来的资产结构看,2019年末的资产结构相比2020年上半年更能反映总体情况,因此下图采用2019年末资产结构:

(来源:市值风云“吾股大数据”系统)

(一)应收票据及应收账款周转率在2019年小幅反弹

值得注意的是,由于新施行的金融工具准则,2019年的资产负债表新出现了一项“应收款项融资”的科目,金额达6.15亿。

引用一个简单粗暴的解释是:根据日常资金管理的需要,如果承兑票据既以进行背书或贴现,又持有至到期换取现金为目标,就可以算做应收款项融资。

因此,2019年应收票据及应收账款再加上应收款项融资的实际规模达13.7亿,资产占比为34.7%。

应收账款规模从2014年的2.3亿上升至13.7亿,复合增速达42.89%,丝毫不低于营收复合增速。

从账龄结构看,公司的主要应收账款在1年以内,占比达94.3%,比较健康。

虽然被下游欠款的数额不小,但公司同样欠着上游不少钱,原材料厂家才是“弱势群体”。

同样以2019年为例,公司的负债合计为19.97亿元,资产负债率达50.61%,但有息负债仅为短期借款的8011万,应付票据及应付账款高达16.83亿,占负债合计的84.3%,表明公司绝大部分债务均为经营性负债。

结合公司的预付款项最近几年均低于2000万判断,公司同样占用上游厂商大量款项。

公司的应收票据及应收账款周转率在2016年达到3.18次后掉头向下,2018年为2.71次,2019年出现反弹,营运能力有一定改善,但能否持续仍有待观察。

(二)人均创收表现突出

对于高科技企业来说,人才是最宝贵的资产,用人均创收来衡量公司的运营能力是关键且必要的。

麦格米特的员工人数从2016年的2117人上升至2019年的3076人,总体增幅不大,其中技术人员从579人上升至1084人,占公司新增员工过半。

得益于营收的快速增长,公司的人均创收从同期的54.52万逐年上升至115.72万。

关于麦格米特的存货分析放到下一章节现金流分析上叙述。

四、加大存货规模拖累现金流表现

当研究现金流量表时,风云君发现麦格米特的经营性现金流净额表现不佳,2018年甚至出现净流出0.95亿的情况,净额最近5年累计为7亿元,同期归母净利润为8.5亿元。

因此,净现比也相当不好看,2015年至2018年在100%以下,2019年及2020年上半年才出现大幅反弹。

是由于公司当时回款能力较低所致吗?

不能说完全无关,但绝大部分应收账款对资金的压力都被公司转嫁到上游了。

真正对现金流形成压力的,是公司当时明显加大备货所致。

公司的存货规模从2014年的2.04亿上升至2019年的8.34亿,复合增速为32.5%,尤其是2018年,存货同比增速突然飙升至71.49%。

对于主动加大备货,公司在2018年年报给出解释,其中一项是认为市场的确定性较高,存货的销售订单覆盖比例也较高,因此加大原材料备货。

(来源:2018年年报)

结合公司解释,风云君认为,公司产品种类很多,订单交付周期各异,存货管理难度本来就不低,再加上扩大原材料规模,使公司的管理难度进一步提升。

公司分别在2018年和2019年累计计提存货跌价损失达2532.21万,2017年仅为-180.8万,表明公司的存货管理出现一定问题。

而从存货分类看,由于四季度发货较多,发出商品规模在2018年出现飙升,从期初的6551.59万上升至2.16亿,这部分的确定性一般较高,因此整体看营收和存货规模双双上升的时间节点比较吻合。

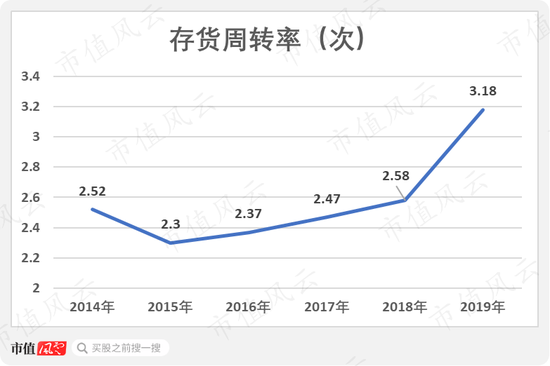

这一点也可以从存货周转率来观察,从2014年的2.52次上升至2019年的3.18次,表现相

当不错。

但是由于公司本身的净利率较低,归母净利润规模也不高,只要公司加大备货就很容易出现经营性现金流净额明显低于同期归母净利润的情况。

风云君们在内部讨论时认为,加大备货伴随着营收高速增长,而且公司的解释合理,可认为是正常行为。

但加大备货时多付出去的现金流必须在以后年度补偿才比较合理,否则就需要怀疑公司是否在存货上动手脚。

而麦格米特自2019年起出现了净现比回升的情况,相比此前有明显好转,一定程度上打消风云君的疑虑。

此外,根据“吾股大数据”系统显示,公司上市三年累计分红为1.4亿,每年现金分红净额基本占归母净利润的20%附近。

(来源:2019年年报)

综上所述,麦格米特业绩增长极快,营运能力总体较强,但各业务毛利率的下滑趋势均比较明显,盈利能力正在减弱,净利率水平也比较低,而公司的净现比虽然在2019年以后出现回升,但能否延续还有待时间观察。