监管趋严之下转型“亚历山大” 上市金融科技企业股价承压

12月8日,银保监会主席郭树清在2020年新加坡金融科技节演讲中表示,在面对金融科技的持续快速发展时,要关注新型“大而不能倒”风险。当一些大型科技公司涉足各类金融和科技领域,跨界混业经营,必须关注这些机构风险的复杂性和外溢性,及时精准拆弹,消除新的系统性风险隐患。

自11月以来,监管层对金融科技行业发声不断,行业面临的监管环境可以说是“一夜之间”转紧,多项政策及意见稿密集发布,对行业提出了发展提出了更严格的要求,有的企业也因此放缓了上市的步伐。

对于已经上市的金融科技企业来说,根据近期发布的三季报来看,各家数据喜忧参半,存量清退、业务转型都成为重中之重,同时监管和自身业务存在的风险依然对各家机构的发展提出挑战。

监管环境“日趋严峻” 部分金融科技公司表示乐观

仅在11月,金融科技行业迎来多项政策发布。11月1日,《国务院关于实施金融控股公司准入管理的决定》、《金融控股公司监督管理试行办法》开始正式施行。11月2日,银保监会、中国人民银行就《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见,同日还发布了《金融控股公司董事、监事、高级管理人员任职备案管理暂行规定(征求意见稿)》。

金融科技监管收紧,对一些金融科技巨头的业务模式提出了挑战。尤其是11 月初出台的网络小贷新规,对小贷公司与银行合作的联合贷模式冲击很大,蚂蚁、京东等互联网巨头也面临整改。

但对于主要从事助贷业务的陆金所来说,受此影响不大。东吴证券(10.080, -0.01, -0.10%)研报指出,目前陆金所基本采用助贷模式,与蚂蚁的“自营+联合贷+助贷”多元模式区别比较显著。不过,陆金所控股首席执行官计葵生仍然在财报中表示,将持续关注中国金融科技监管政策的变化,并准备好遵守任何新法规的准备。

更多公司对监管环境的变化表示出乐观。360数科首席执行官兼董事吴海生表示,监管变化似乎有利于具有强大风险管理和监管合规能力的平台。360数科看到了扩大由数据驱动技术支持的数字平台服务范围和深度的机会,以实现其长期战略目标。

嘉银金科董事兼首席执行官严定贵在三季报电话会议中表示:“在监管方面,监管机构制定了与金融科技公司发展相关的政策和指导性文件。政策主要针对小额贷款和联合贷款,对我们的商业模式影响有限。作为一家金融科技公司,我们认为政府监管机构已经认可金融科技带给金融系统的价值,例如线上获客和服务、大数据分析和风控等。”

“对于金融科技行业来说,这些监管政策是有助于行业的,其核心是规范发展,降低杠杆,防范由于过度加杠杆带来的金融危机。”联储证券首席投顾胡晓辉向财联社记者表示。

西南财经大学金融学院数字经济研究中心主任陈文表示,由于大量的金融科技企业越来越强调数字科技的定位,而非强调原先的金融定位,那么未来监管的重点或在于金融科技公司与持牌金融机构合作过程中交易结构的规范。

三季报喜忧参半

11月27日,中国银行(3.240, 0.00, 0.00%)(维权)保险监督管理委员会首席律师刘福寿表示防范化解重大风险攻坚战取得实质性进展,官宣P2P网贷机构在今年11月中旬已完全清零。

P2P的清零过程,也迫使不少金融科技公司走上了转型之路。这其中,如乐信转型互联网理财、助贷及电商分期业务;宜人金科转型综合理财业务和金融科技输出等。

但转型的难度也是十分明显,天风证券(6.260, -0.01, -0.16%)银行业首席分析师廖志明在研报中指出,P2P转型存在存量消化难、转型门槛高、监管限制多的难点。

从目前部分上市的金融科技企业三季报来看,业绩数据喜忧参半。

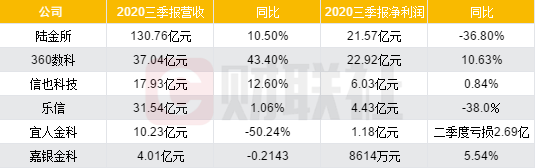

以已发布业绩的6家公司为例,陆金所业绩领跑,2020三季报营收实现130.76亿元,同比增长10.50%;净利润为21.57亿元,同比下降36.80%,净利润下降主要是因为第三轮重组的一次性费用调整,共计人民币13.26亿元,调整后的净利润同比增2.0%,达人民币34.83亿元。

同时根据三季报,陆金所存量产品压降成果明显。截至2020年9月30日,历史存量产品仅占客户资产总规模的8.5%,一年前占比为39.0%。现有产品规模为人民币3460亿元(约510亿美元),较去年同期的人民币2141亿元增长61.6%。

其次为360数科,营收实现37.04亿元,同比增长43.40%;净利润22.92亿元,同比增长10.63%。信也科技,实现营收17.93亿元,同比增长12.60%;净利润6.03亿元,同比增长0.84%。

其余三家业绩均有不同程度的下降或亏损。乐信营收实现31.54亿元,同比增长1.06%;净利润4.43亿元,同比下滑38.0%;宜人金科营收实现10.23亿元,同比下降50.24%,三季报净利润实现扭亏为1.18亿元,二季报为亏损2.69亿元;嘉银金科营收实现4.01亿元,同比下21.43%,净利润8614万元,同比增长5.54%。

转型科技企业会否影响估值?

从更名为“金科”、“数科”,到进行业务调整,“成为一家科技公司”几乎是各家一致的转型方向。

麻袋研究院高级研究员苏筱芮向财联社记者表示,科技业务持续提升,是上市互金公司在数字经济背景下战略转型的一个缩影,是未来发展主要方向。一方面,科技为金融赋能,科技的发展为金融提质增效;另一方面,通过科技的带动,科技赋能将成为互金公司未来发展的新引擎。

陈文坦言:“转型科技也是因为金融科技企业金融牌照短缺,做金融业务需要牌照支撑,但是目前对金融牌照监管趋严,通过科技赋能可以一定程度摆脱监管约束。

不过,苏筱芮也指出,从12月最新的市场风向来看,生物识别,如刷脸支付和个人征信等是目前的监管重点,金融科技公司依然面临很大的监管风险不确定性。但她认为最大的挑战不在于已有的监管文件,而是监管的市场化路线,“在监管市场化路线的冲击下,一些大科技公司的商业模式可能崩塌,甚至对上市等问题产生影响。”

而已上市公司,则更多要面对来自估值逻辑的挑战。胡晓辉对财联社记者表示,随着政策落地,金融科技公司的日常监管已经被纳入金融企业序列,对于已上市公司来说,估值将回归到金融企业估值属性,对股价的压制十分明显。

无论是由于估值被重新定义,还是国内监管日益趋紧的原因,自年初至今,上述几家金融科技公司中,除10月30日才上市的陆金所以外,只有360数科一家累计上涨,其余几家年初至今累计最高跌幅已达到45%。近60日,除信也科技涨幅达到了36.53%外,其余几家股价下跌均超10%,但信也科技的股价也仅维持在每股2.28美元,较上市发行价缩水近8成;最新上市的陆金所在三季报发布后,跌幅一度扩大至10%。

胡晓辉指出,从估值角度考虑,金融科技公司如以金融企业来定价,A股估值高于海外。陈文亦认为,在美股市场,中概股现今募资能力非常一般,甚至丧失了一些募资能力。

不过海外上市的金融科技企业要想回归A股也并非易事。陈文指出,海外上市金融科技企业想回归A股需要国内监管部门同意,但在目前金融科技的严监管政策下,难度非常大。