A股震荡磨底:私募加码港股美股 后市机会在哪?

A股陷入漫长的震荡磨底阶段,截至4月15日收盘,上证综指失守3400点关口,核心资产的估值仍待消化。年初,不少公募基金合同就将港股的最高配比上限提至50%,而部分私募基金转而开始从A股、港股、美股三地选择估值更为合理的标的。

“A股仍在消化‘蓝筹泡沫’,但这一波遭遇大幅回调的多是优质资产,市场处于磨底阶段,‘碳中和’是A股相对活跃的新概念。”百亿私募煜德投资合伙人、基金经理冯超对第一财经记者表示。就其他主题而言,管理人若要找到超额收益,多地布局是大势所趋。在他看来,例如近期A股开始表现的覆铜板板块,可以在港股找到估值更便宜的真正龙头;布局估值更低的美股半导体企业也是搭乘行业景气周期的方式。在这种趋势下,各界预计A、H股的持久的估值差会逐步缩小。

这并不代表着机构看空A股,只是估值在这一经济周期下更受关注。瑞银证券A股策略分析师孟磊日前就对记者称,疫情后“抱团股”的估值中枢或已明显上移,根据行业研究员自下而上的反馈,各行业一线龙头公司的估值若较现在下降20%(大致下降到过去五年历史均值上方一倍标准差的水平)将具备吸引力。但由于投资者对行业龙头有着非常稳定的偏好,预计在相关个股估值回调至具有吸引力前便会有“聪明钱”提前布局。

A股震荡下“碳中和”仍受关注

在A股震荡之际,有色板块仍较为坚挺。15日申万有色金属指数大涨1.6%。市场将碳中和视为另一轮供给侧改革,多个地方政府已宣布了减排措施,量减价增支撑了近期市场的交易逻辑。

内蒙古和甘肃在2月宣布取消对用电量大的行业的优惠电价。唐山此前宣布,到2021年,钢铁行业的总排放量将减少40%,并要求钢厂到年底将产量减少30%~50%。

不过,2016年供给侧改革和碳中和仍有不同之处。前者的核心是淘汰落后产能。以钢铁行业为例,2016~2018年供给侧改革淘汰1.5亿吨产能,取缔1.4亿吨地条钢,过剩产能逐步出清的同时,产能利用率和吨钢盈利也得到提升。而碳中和主要着眼于减少碳排放,实现的路径除了淘汰碳排放高的行业或者限制其产能外,更重要的在于结构调整。

在这一方面,冯超认为,电解铝是碳中和主题下更具可持续性的投资概念,原先的火电铝将逐步转为水电铝。

在他看来,这几年供给侧改革做得最彻底的就是煤炭钢铁,但电解铝在去产能方面并没那么到位。目前,内蒙古严控“十四五”能耗,进一步压制区内火电铝产能,“国内龙头电解铝企业正向云南转移,进行减量置换,并将煤电铝变成水电铝,云南的电价成本也更低(约从每度电0.3元降至0.2元)。对于龙头企业而言,整体产能不会大变,但电价下降、铝价提升则可能提升利润空间,因此早年煤炭钢铁的供给侧改革逻辑可能会在铝业上演绎。”

摩根士丹利此前表示看多中国铝业(4.230, -0.09, -2.08%),并预计中期内中国铝供应量增长将低于需求增长,再加上现有的4500万吨的产能上限,以及可再生能源(太阳能(6.530, 0.04, 0.62%)和电动车)和制造业对铝需求的良好支持,这将导致铝价上涨。

转向港股布局低估值、高成长龙头

在A股核心资产仍在消化估值之时,多数私募也转至港股提前布局更多低估值的龙头。

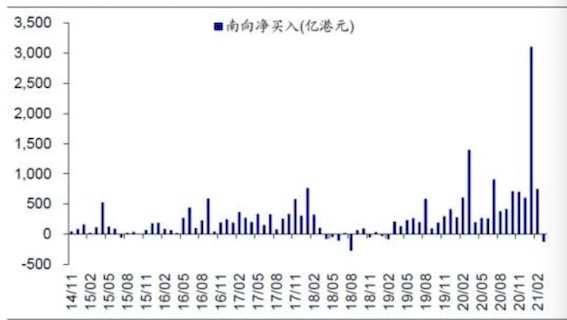

早年,各界认为AH价差很难弥合,因为投资者结构差异巨大,他们对估值的容忍度也不同,但随着南下资金不断放量,机构开始认为这种价差的弥合并非不可能。

南向资金月度净流入金额。来源:海通证券研究所

南向资金月度净流入金额。来源:海通证券研究所

此前大受追捧的光伏板块就是一例。冯超称:“A股市场此前热衷光伏、硅料,但A股某光伏龙头经历了这波‘杀估值’后仍有40倍的估值,但另一个港股龙头新特能源仅约20倍,随着两地市场隔阂的逐步消除,这种估值价差会被渐渐填平。”

此前,多数机构在港股配置估值更低的两地上市银行股。更有一些在A股被大肆炒作的概念,其行业真正的龙头公司仅在港股上市。冯超表示,“例如近期出现涨价概念的覆铜板,A股某覆铜板公司估值已达100倍,但真正的龙头则是港股的建滔集团,估值仅10倍。”

除此之外,互联网龙头企业也主要聚集在港股市场。近期反垄断的扰动导致部分龙头持续承压。不过在机构看来,部分龙头的估值目前已经调整到了较有吸引力的水平。“中短期可能出现杀估值的现象,但中长期相信仍是强者恒强,例如腾讯的社交流量是绝对地位,阿里的竞争力在于商业数字化的云,这些不会受到情绪影响。反而是一些资金和人力密集型的平台企业更脆弱,容易被取代。但如果出现极端情况,例如分拆,就需要重估。”交银国际龙腾核心增长基金投资经理李俊慧此前对记者表示。

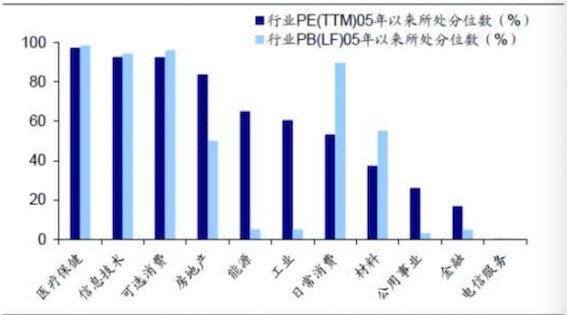

中庚基金副总经理兼首席投资官丘栋荣在最近的路演中也表示,今年最看好的机会之一是港股,性价比最好的公司可能是那些跟中国经济基本面相关度比较高、被低估的大盘蓝筹股。在他看来,整个港股市场的估值定价可能只有七八十分位,但是它内部的结构分化是非常剧烈的。一方面是那些髙估值的大盘成长股,虽然经过了这轮的调整,但它们的估值定价总体上还是处于历史上最贵的90%分位以上;另一方面,还有大量的公司,包括低估值的价值股以及低估值的小盘成长股,它们的估值定价处于历史上最便宜的20%、30%分位以内,非常便宜。

港股各行业目前相对水平

港股各行业目前相对水平

景气周期下加码全球半导体

尽管港股成了不少公募、私募基金的标配,但内地机构对美股的布局仍不算普遍,不过这一势头逐渐在强化,尤其是当前美国仍处于“放水”阶段,且聚集了景气度最高的行业的科技龙头。

半导体无疑是典型代表。目前,芯片短缺问题仍在发酵,从汽车行业蔓延至消费电子领域。本次全球范围内的“缺芯”主要是由于需求意外增长而导致。从历史上来看,周期性是半导体产业的基本属性之一,其产能投资需要较长的前置时间(一般为1~2 年),这使得半导体生厂商难以应对突然上升的短期需求,而随之产生的供给短缺就会造成产品价格的提升,这也是目前正在发生的。据记者了解,在美股上市的台积电、美光科技等晶圆制造公司受到众多机构的增持。目前,台积电占到全球半导体制造环节市场份额的近55%。

“预计产能趋紧的状况要维持到2022年下半年,半导体行业景气度较高。A股的芯片设计公司等已不断崭露头角,但估值超出国际同类企业,因此多地布局成了机构搭乘半导体景气周期的方式之一,目前经历了一波大涨后市盈率也普遍仍在30倍左右。”冯超表示。

考虑到2022 年可能会出现的需求下行风险,目前机构对估值的要求更为严苛。野村东方国际先进制造团队分析师张新和对记者表示,由于公司盈利能力上行确定性较高,但估值上升幅度可能受限,预计盈利上升幅度最大、结构性趋势最强的板块可能受益更大。其中,驱动芯片或已成为所有芯片中最为短缺的品类;智能手机半导体方面则看好手机CIS(图像传感器)供应链。