折戟纽交所后转战港交所!这家招行系金科公司去年首次扭亏 旗下省呗坐拥7370万用户

“起了个大早,赶了个晚集。”时隔三年后,萨摩耶云科征战港交所,一位上海金融科技公司向券商中国记者如此评价萨摩耶云科拟赴港上市。

8月25日凌晨,港交所披露了萨摩耶云科技集团控股有限公司 (文中简称“萨摩耶云科”) 在港交所首次递交招股书,这也是继2018年9月原主体“萨摩耶金服”在美股上市无疾而终后二次冲刺资本市场。

过去数年,萨摩耶云科曾经主营开拓的信用卡代偿业务赛道上,另外两家51信用卡、维信金科已经相继在港上市,并在过去数年行业环境风云变幻中,进行了命运不同的转型;在近三年内,整个金融科技领域,不仅鲜少在纽交所、纳斯达克及港交所敲钟的身影,更有相关中概股平台濒临退市。

在这个时点归来,萨摩耶云科带着业务转型后的新定位——云解决方案商,可被简单理解为,主要通过“数智萨摩云平台”链接资产端、资金端,在合规前提下提供信贷撮合相关服务。

这份最新披露的招股书,浓缩了金融科技行业自2018年以来转型路径的一些变化要点,值得业内观测:比如,助贷科技贡献收入大头、信用数据类服务占比不断下滑;巨额营销支撑起获客,获客(流量)成本对于这些公司来说越来越贵;但是,业务转型之后,他们都开始赚钱了。

金融云贡献6成收入,信用数据类服务占比下滑至27%

为业内所知,萨摩耶云科创始团队骨干带着招行信用卡的基因,最早切入的是信用卡代偿业务;随着2018年压力国内监管政策及行业环境的变化,这家曾经围绕信用卡生态从事信贷服务的头部公司,业务数次转身。

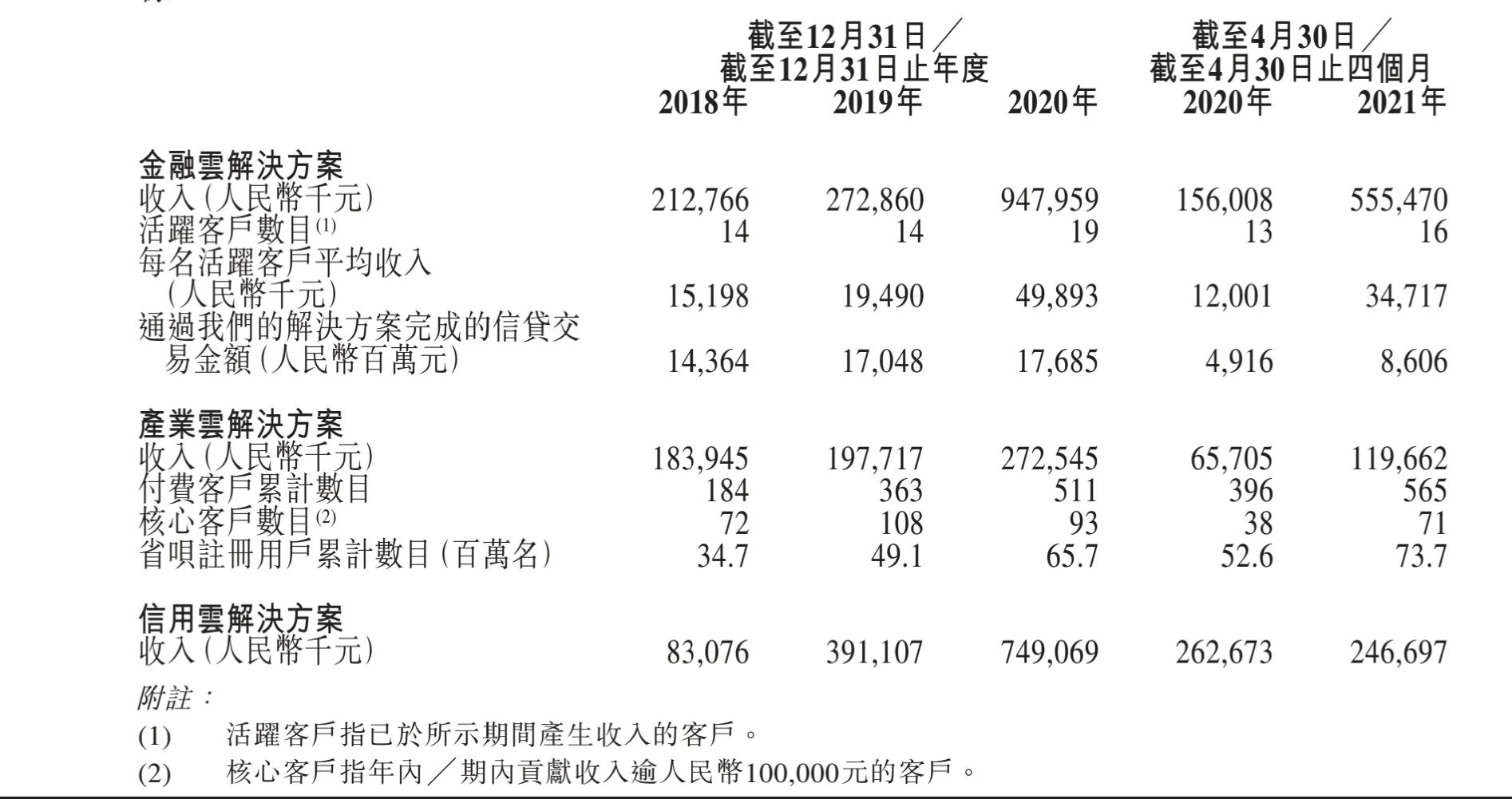

最新的招股书显示,萨摩耶云科将其主要业务划分为金融云解决方案、产业云解决方案、信用云解决方案。这些整套的端到端科技解决方案中,萨摩耶云科提供涵盖营销和获客、风险管理、策略及模型建设、用户运营、信贷资产管理、移动互联网产品设计等业务。

这之中,金融云解决方案,是萨摩耶云科2021年前四个月的核心收入来源,在营收中占比超过6成。从招股书解释,该项业务可以被理解为,向包括银行、消金公司等持牌金融机构合作、输出助贷科技的业务,同时,和业内同行做法类似,萨摩耶云科要预留一定比例的保证金来应对贷款违约和坏账。

萨摩耶云前五大客户中是两家银行和三家消费金融公司,这最大的五家机构客户收入占其总收入超过五成,重要客户过于集中。

其次是信用云解决方案,是指协助金融机构透过增信及风险参与管理资产质量及降低信用风险的解决方案。不过,受监管政策影响,其招股书中也提示风险,该项业务存在重大不确定性。

今年以来,围绕个人信息保护和数据安全的法律法规条文及意见稿发布。今年1月11日,央行公布《2021年征信业务管理办法》(征求意见稿),其中要求,公司开展征信业务或征信功能服务,须取得个人征信业务的经营许可证或寻求其他途径确保合规。

今年7月,相关规定也进一步“加码”。券商中国记者此前也有报道,央行征信管理局下发整改要求,网络平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息直接向金融机构提供,也即须个人信息与金融机构全面“断直连”。

这也体现在萨摩耶云科的营收变化上,2019年,信用云解决方案在总营收占比近半,到2021年前四个月,这一比例下降到了26.8%,金融云解决方案随之成为第一大收入来源。

有上海一家中型金融科技公司人士向记者评价,萨摩耶这一业务结构变化是行业普遍现象,“监管对平台方们合作的银行、消金公司的在核心风控方面的合规要求在去年就陆续发布了要求细则,更何况,要说到获客流量和海量数据源,字节系平台这些才是市场最具议价权的。”

去年扭亏毛利率达到61%,省呗累计注册数7370万

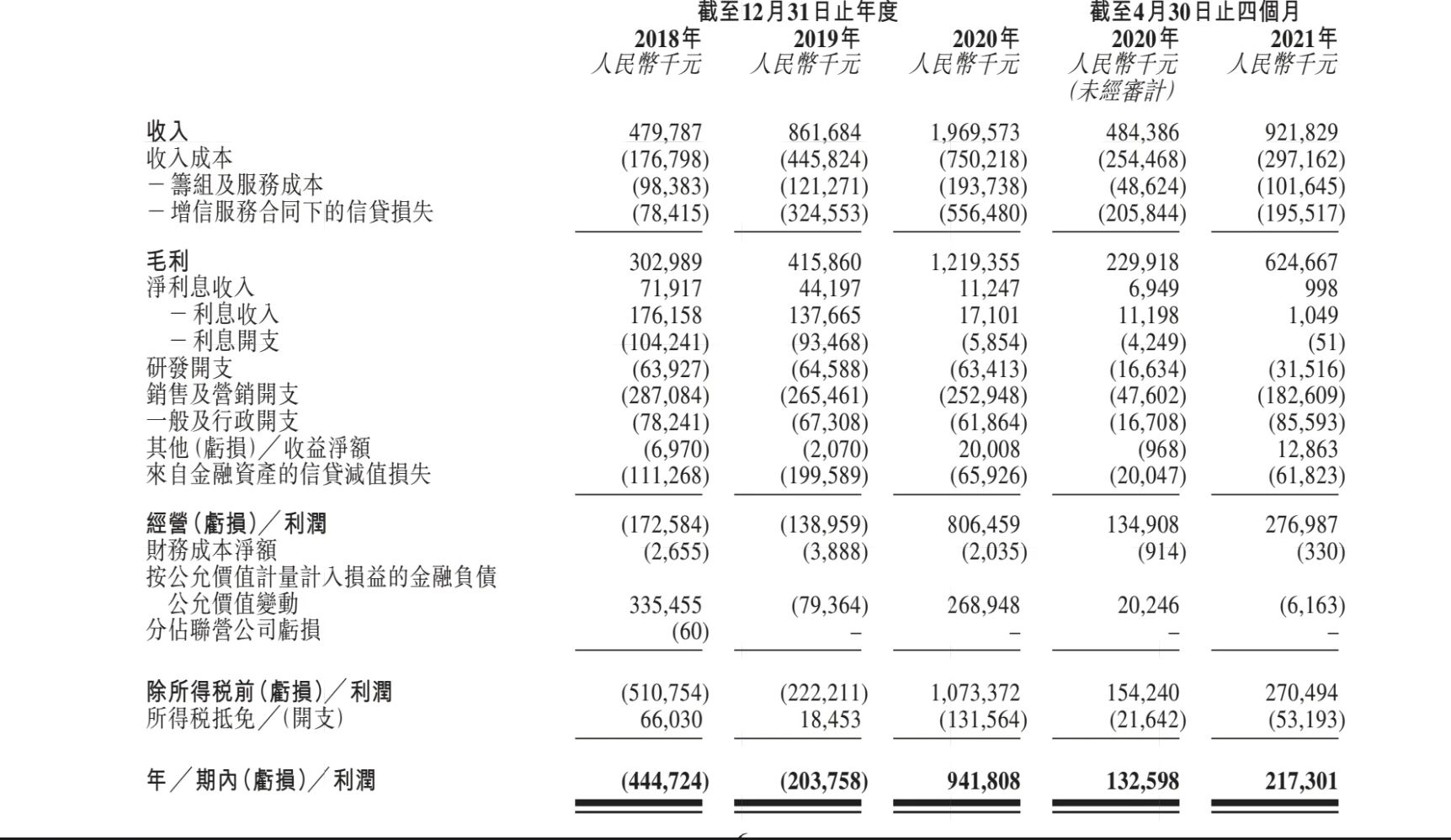

疫情影响之下的2020年,却成为萨摩耶云科扭亏的拐点。

具体来看,萨摩耶云披露,2018年、2019年、2020年、2021年前四个月的营收分别为4.79 亿元、8.61亿元、19.69亿元、9.21亿元 ;对应期间的净利润分别为:-0.82亿元、-1.19亿元、6.74亿元、2.85亿元;期间对应毛利率分别是63.2%、48.3%、61.9%、67.8%。

招股书显示,2018年、2019年、2020年、2021年4月30日止四个月,占营收近6成的金融云解决方案完成的信贷交易额分别约为144亿元、170亿元、177亿元、86亿元。

在面向C端业务(资产端)上,萨摩耶运营服务的平台省呗,截至2021年4月30日累计注册用户7370万,2021年前四个月月活跃用户为350万人,并仍保持快速增长,今年前四个月为例月平均增加用户200万。

在合作机构数量方面,也即资金端,萨摩耶称已经连接50家金融机构。此外,小微资产端,则连接530家企业。

此外,作为云平台方,省呗已连接1470家互联网平台和70名数据提供商。

对比萨摩耶此前在SEC递交的招股书,截至2016年底、2017年底、2018年6月底,省呗平台注册用户数分别为640万、1700万、2440万。

不难发现,在转型做云服务商定位的过程中,萨摩耶云科在获客上维持了较大投入。

体现在营销费用上,2018年-2020年、2021年前四个月,萨摩耶云科销售及营销开支分别为:2.87亿元、2.65亿元、2.53亿元,以及1.83亿元;而其营销及推广开支占萨营销开支总额的97.6%、97.8%、97.8%、96.5%及98.3%,是最大组成部分。

创始团队核心出自招行系

“起了个大早,赶了个晚集。”上述金融科技公司向券商中国记者如此评价萨摩耶云科拟赴港上市,二次征战二级市场。

2018年9月,彼时的萨摩耶金融已向美国证监会递交IPO申请文件,计划在纽交所挂牌上市。不过,彼时国内互联网金融领域的政策环境风云突变,金融去杠杆高压态势未减,加上当时中美贸易战及地缘政治紧张产生经济不明朗因素,2019年8月萨摩耶撤回在美上市申请。

但就在这过去的三年里,国内金融科技平台方出现了洗牌,一些涉P2P业务平台果断进行了去存量和业务剥离,曾经主营信用卡代偿业务的51信用卡规模大幅压降。

同一个赛道的维信金科在26日披露财报,上半年实现总入18.8亿元人民币、同比大幅增长56.2%;上半年贷款实现量225.3亿元、同比增69.2%,期内实现净利润7.8亿元,相比去年同期实现大幅扭亏为盈。

萨摩耶云科创始团队来自“零售之王”之称的招行信用卡以及招联消金团队,2015年创立到2017年之间,累计获得达晨创投、元璟资本、微光创投、中信资本、PAG太盟投资集团等在内总额达数亿元的7轮融资。

目前,其旗下主要控股公司包括萨摩耶数科、无域科技、汇鑫融资担保。 值得注意的是,2019年,深圳萨摩耶互联网科技有限公司还出资0.78亿元,入股了蒙商消费金融(原包商消费金融),持股15.6%,为第三大股东,拿下一张消费金融牌照。

招股书显示,高管团队方面,当前仍是以创建人林建明(也是控股股东)领衔,包括姜岸(执行董事、首席财务官及副总裁)、李均(执行董事、合规审计负责人)、李尧(执行董事及总裁)、胡超美(执行董事、负责战略发展及政府公关)在内的高管团队。

(文章来源:券商中国)