行业加速“内卷”,严重依赖境外收入,小影科技能成视频剪辑软件第一股吗?

近年来,以抖音、快手、B站为代表的短视频行业迅速发展,同时也造就一大批视频剪辑软件的诞生。近日,主要从事移动端视频创作软件产品及服务业务的杭州小影创新科技股份有限公司(简称“小影科技”)提交创业板上市申请,保荐机构为国泰君安。

公司产品主要为移动端视频创作/剪辑软件,包括小影(VivaVideo)、VivaCut和节奏酱(TempoApp)等,重点针对跨平台音视频编辑引擎技术、实时图形渲染与图像特效技术和智能算法驱动的计算机视觉技术等多种关键技术进行研究。

为实现境内上市,公司现已拆除红筹架构,但公司与27名股东仍存上市对赌压力。截至招股书签署日,韩晟、熊永春和陈成丰分别直接持有小影科技27.98%、6.57%和6.57%的股权,合计持股比例为41.12%,为小影科技的控股股东和实际控制人。

目前公司收入主要来自小影(VivaVideo)的订阅收入,收入非常集中,同时严重依赖境外收入,存在地区监管政策和汇兑损益风险。此外,公司主要通过第三方移动应用市场发行产品还导致渠道成本高企,面对行业“内卷”化的小影科技有望冲刺“视频剪辑软件”第一股吗?

严重依赖境外收入

财务数据显示,2018-2020年以及2021年上半年(报告期内),小影科技实现营业收入分别为1.41亿元、1.96亿元、3.02亿元、1.86亿元;同期净利润分别为-798.21万元、-5053.18万元、4316.9万元、4199.18万元,2020年由亏转盈。

天眼查显示,小影科技于去年完成两轮融资,其中12月获近4亿人民币融资,公司称2020年融资估值均在10亿元以上,因此公司选择《创业板股票上市规则》第2.1.2条第(二)项,即“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

关于2018年和2019年连续两年亏损,小影科技解释称主要系公司VidStatus产品投入较大、员工股份支付费用较高,其中VidStatus产品的人员投入费用(包括运营人员和产品技术人员等)、市场推广费用、IDC服务器租赁及CDN带宽服务费用较大,2018年和2019年上述费用合计分别为2909.06万元和5647.24万元,但该产品贡献收入仅2.42万元和122.75万元,导致公司整体亏损;同时公司股份支付费用较大,2018年和2019年公司确认的股份支付费用分别为126.93万元和1544.62万元。

从收入业务构成来看,小影科技的收入主要来自移动端视频创作软件订阅和互联网广告服务两部分,其中,报告期内,公司移动端视频创作软件订阅收入分别为1.15亿元、1.68亿元、2.85亿元和1.62亿元,占当期主营业务收入的比例均在8成以上,盈利模式单一。

具体来看,移动端视频创作软件订阅以小影(VivaVideo)订阅收入为主,报告期内小影 (VivaVideo)订阅收入分别为1.05亿元、1.56亿元、2.40亿元和1.27亿元,占营业收入的比例分别为74.07%、79.91%、79.56%和68.34%, 收入集中度高。

公司移动端视频创作软件订阅模式,即用户可以在第三方移动应用市场免费下载、安装和使用公司产品,用户在免费使用产品的过程中,如果存在使用订阅功能的需求,可以支付相关订阅资费,成为订阅会员。订阅会员包括月包、年包等固定期限类型和永久包类型。

以小影(VivaVideo)为例,报告期内付费用户数量分别为161.52万、207.21万、265.87万和120.62万,每付费用户平均收入分别为74.25元、93.78元、109.23元和112.96元,两个指标整体呈现上升趋势。

招股书显示,从收入地区构成来看,报告期内公司海外营业收入分别为9783.47万元、1.19亿元、2.43亿元和1.68亿元,占营业收入的比例分别为69.19%、60.96%、80.45%和90.17%,海外营业收入主要来自除中国大陆以外的东亚、欧洲和北美等地区。

界面新闻记者梳理招股书发现,小影科技开展海外业务面临两大风险,一方面是各地区的监管政策风险,另一方面是汇兑损益风险。

据了解,2020年6月29日,印度信息电子与技术部援引《印度信息技术法案》相关规定,以“主权安全和隐私信息受到威胁”为由,宣布在印度市场下架包括“小影(VivaVideo)”、“TikTok”(抖音国际版)和“Kwai”(快手国际版)等在内的59款中国应用软件。

上述行为导致小影 (VivaVideo)无法在印度获取新增用户,进而对该产品在印度的业务发展和收入产生不利影响。根据Google Play“视频播放和编辑”分类的“畅销排行”榜单排名,2018年、2019年小影(VivaVideo)均位于第2名。

界面新闻记者注意到,前述提到的VidStatus产品由公司于2017年8月在印度市场推出,该产品定位为印度本地语言UGC(用户原创内容)短视频社区,为印度本地用户提供符合当地文化和用户偏好的短视频内容,2019年下半年,鉴于印度市场环境发生变化,且该产品作为短视频社区业务形态时难以实现盈亏平衡,公司于同年12月决定将 VidStatus产品定位由以短视频社区功能为主转变为以移动端视频创作功能为主。

与此同时,小影科技还存在采用美元和港币结算的情形,受汇率波动的影响,报告期内,公司汇兑损益分别为91.73万元、-35.32万元、-424.95万元和-108.97万元。

此外,公司曾于2018年10月推出直播产品,开展秀场直播业务,但因直播业务在开展过程中无法有效支持主营业务发展,不符合公司整体发展战略,因此于2019年12月关闭直播平台,不再开展直播业务。

渠道成本高企

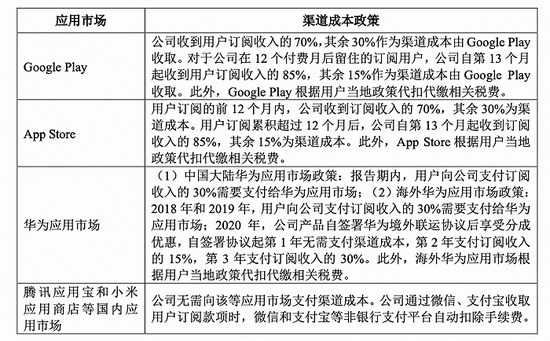

小影科技主要通过第三方移动应用市场发行产品,其中海外移动应用市场主要包括Google Play、海外App Store、海外华为应用市场等;国内移动应用市场主要包括中国大陆App Store、国内华为应用市场、腾讯应用宝和小米应用商店等。

其中,报告期内,公司来源于Google Play和App Store的订阅收入合计金额分别为 1.01亿元、1.43亿元、2.61亿元和1.55亿元,占营业收入的比例分别为 71.45%、72.83%、86.53%和83.48%。

根据上述应用市场相关政策,公司收取的订阅收入中会扣除部分渠道成本,界面新闻记者查阅招股书发现,应用市场的渠道成本政策各不相同,具体如下:

图片来源:招股书

具体来看,Google Play、海外App Store的渠道成本政策大致相同,由于公司海外销售以Google Play、海外App Store为主,不难理解为何渠道成本高企,但是值得关注的是,在海外华为应用市场政策中,2020年公司无需支付渠道成本,2021年支付订阅收入的15%,2022年回归支付订阅收入的30%。

报告期内,公司渠道成本金额分别为3563.35万元、4712.98万元、8556.76万元和5103.23万元,主要以Google Play、海外App Store应用市场的渠道成本为主,两者合计金额分别为3455.28万元、4541.7万元、8517.93万元和5087.93万元。

此外,尽管腾讯应用宝和小米应用商店等国内应用市场无需支付渠道成本,但是公司以海外收入为主,所以减免该部分渠道成本对于整个渠道成本而言微不足道。

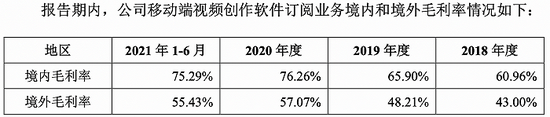

值得关注的是,报告期内,小影科技的渠道成本占主营业务成本的比重迅速攀升,分别为45.49%、36.89%、67.38%和62.00%,因此直接挂钩公司移动端视频创作软件订阅业务的毛利率,并且该业务的境内毛利率远高于境外毛利率。

行业疯狂“内卷”

过去年,短视频成为我国的风口行业,带动短视频内容创作平台、剪辑软件、甚至MCN机构的快速发展,根据中国网络视听节目服务协会发布的《中国网络视听发展研究报告》,2016年-2020年,我国短视频市场规模分别为19.0亿元、55.3亿元、467.1亿元、1302.4亿元和2051.3亿元,年均复合增长率达到222.34%。根据 Statista公司预测数据,预计2021年-2022年,我国短视频市场规模分别达到2884.9亿元和3860.7亿元。

就国内移动端短视频创作软件赛道而言,行业“内卷”现象严重,主要分为两大阵营:一类是头部短视频平台推出的创作软件,如脸萌科技推出的剪映和Bytedance Pte. Ltd.推出的CapCut,快手科技推出的快影等;另一类是第三方专业化的移动端视频创作软件,如小影(VivaVideo)、“InShot”以及乐秀(VideoShow)等。根据App Annie公开披露数据,报告期各期末,小影(VivaVideo)在中国大陆的App Store“摄影与录像”的榜单排名分别为8、8、16和17名。

据了解,“剪映”背靠抖音、“快影”背靠快手,短视频平台巨头纷纷下场做剪辑软件,依靠内容平台积累的大规模用户为剪辑软件引流,从而形成完整的生态闭环,然而缺乏内容平台支撑的小影科技该如何与“大佬们”竞争?

界面新闻记者注意到,抖音、快手的“参战”也的确对公司经营业绩造成影响,招股书显示,2020年和2021年1-6月公司境内营业收入下滑,其主要原因便是国内部分短视频平台(例如抖音、快手)参与移动端视频创作软件行业的市场竞争中,其剪辑产品主要服务于自身短视频平台生态,目前未采用订阅模式,用户可以免费使用产品的各项功能。在此背景下,公司在国内市场选择了稳健的应对策略,在产品运营和广告投放上未做重点投入,导致中国大陆地区收入降低。

结合前述分析,不难看出小影科技把核心业务放在海外,其在招股书中披露的海外竞争对手包括CapCut、KineMaster Corporation旗下产品KineMaster、Vimeo Incorporated旗下产品Magisto、Bending Spoons S.p.A.旗下产品Splice和Lightricks Limited旗下产品Videoleap等,但并未披露具体的市场份额。

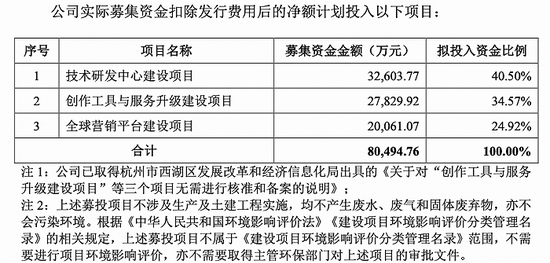

公司于2012年12月正式上线小影(VivaVideo),作为行业早期玩家,小影科技至今为全球200多个国家和地区用户提供优质、高效的视频创作服务,其IPO募投项目如下:

图片来源:招股书

此外,报告期内,公司研发费用分别为2604.81万元、3382.80万元、4265.98万元和2570.89万元,研发费用占营业收入的比例分别为18.42%、17.29%、14.15%和13.82%,截至2021年6月30日,公司研发人员数量131 人,占公司总人数的48.70%。

(文章来源:界面新闻)