有望“三户中一” 这只可转债申购你想试试吗?

11月2日,农牧巨头新希望周二正式启动81.5亿元可转债申购。新希望是生猪养殖巨头,此次可转债发行规模又较大,有望大幅提升中签率。机构预测,此次中签率有超过万分之三,这意味着整体有“三户中一”的概率。

综合多家投研机构报告看,此次“希望转2”的打新中签率偏高,破发概率较小。目前有机构人士预测,此次“希望转2”的上市价格有望在120元附近。

史上中签大户

新希望在去年发行40亿元可转债后,今年再度启动了转债发行,故此次转债简称“希望转2”,将于11月2日启动网上发行。而此前新希望发行的转债简称为“希望转债”。

“希望转2”整体条款均衡。其中,下修条款较为严格,在30个交易日内须有15个交易日股价跌破转股价80%,才有可能触发。赎回条款和条件回售条款中规中矩。按照中债6年期AAA企业债估值3.61%计算,到期按107元赎回,其纯债价值约为90.15元,面值对应的YTM为1.81%,债底保护较好。

同时,“希望转2”最新转股价值为99元,十分接近面值。

资料显示,新希望是国内营收规模最大、产业布局最完善的农牧龙头企业之一,近年来不断向上下游延伸产业链,实现了饲料业务、禽链一体化业务、生猪养殖业务及食品业务的协同发展,产业链一体化程度高,协同效应明显。该公司饲料业务在国内饲料行业多年保持规模第一。

从第一期希望转债发行看,中签率颇高,超过了万分之四,也就是“四户中一”的概率。而此次“希望转2”的发行规模高达81.5亿元,有望维持高中签率状态。

兴业证券的分析报告认为,新希望的前两大股东为南方希望实业有限公司、新希望集团有限公司,两者分别持股29.50%和25.08%,公司前十大股东持股合计68.32%,公司股权结构集中。在配售60%的假设下,“希望转2”留给市场的规模约为32.60亿元。

“希望转2”仅设置网上发行。近期发行的帝欧转债、百润转债的网上申购户数(按照打满倒算)约950万户、980万户。假定“希望转2”网上申购965万户,按照打满计算,中签率约在0.0338%左右。

上市首日涨幅或达20%

对于“希望转2”上市后的表现,机构集体给予了不错的预期。

国泰君安的固收团队认为,“希望转2”是一个布局生猪等待风来的绝佳标的。

国泰君安固收分析师覃汉在其报告中表示,同属于饲料细分赛道的转债有傲农、正邦和希望转债等,当前转股溢价率大都在50%以上。与生猪养殖相关的转债有牧原、正邦、温氏和希望转债等,由于“猪周期”导致股价下行幅度较大,转股溢价率多维持在高位。而牧原转债由于前期刚刚上市,有较大参考意义。

处于2020年景气周期上市的农牧转债通常上市首日大多在120元以上的绝对价格开盘,市场热度较高。而在周期向下的情况下,开盘价格较低。希望转债在2020年上市首日收盘价为115元,转股溢价率为32.84%,此后也跟随正股明显上涨。

覃汉表示,考虑到“希望转2”作为农牧板块相对优质的供给标的,当前猪价已在筑底阶段,市场情绪已经有所转向,乐观预计“希望转2”上市首日的转股溢价率区间为20%至25%,价格为119元至124元,建议积极申购。

兴业证券表示,新希望发行的第一期希望转债在平价71.24元的情况下有57.71%的溢价率,预计目前平价下“希望转2”上市首日获得的转股溢价率约在25%-29%区间内,价格或为122元至126元。

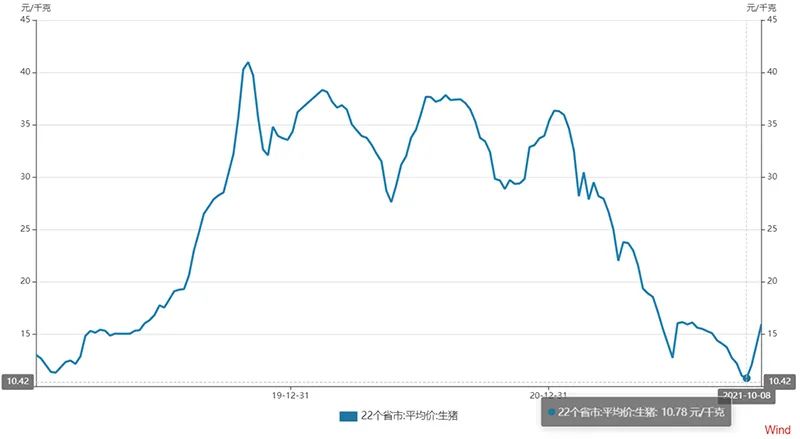

生猪价格未来如何

“猪周期”是牵动投资者信心的敏感因素之一。近期生猪价格有所反弹,但机构认为,筑底时间仍很难判断。

覃汉表示,市场目前对“猪周期”的看法,一定程度上转向乐观的原因,主要来自于多个方面。从数据来看,存栏能繁母猪数量的下降,往往意味着数量缩减的开始,自6月份高点以来,连续三个月能繁母猪数量呈现下降趋势。

兴业证券表示,猪价跌破前期低点的可能性并不大,一定程度上代表着行业继续下行的空间可能不大,但短期也很难看到明确拐点,对于此类右侧弹性极大的品种,建议逢低网格化布局。

(文章来源:上海证券报)