名叫“木业股份”7成营收却来自物流服务,主营业务毛利率逐年下滑

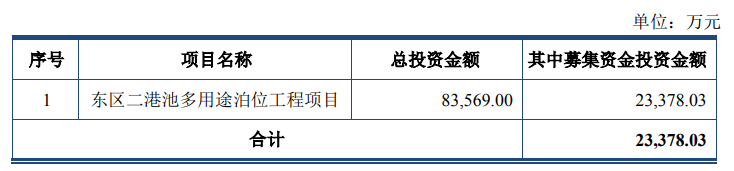

近日,唐山曹妃甸木业股份有限公司(以下简称“木业股份”)更新了招股书。公司拟募约为2.34亿元,其募投项目为东区二港池多用途泊位工程项目,且该项目总投资金额为8.36亿元。

值得一提的是,此次是木业股份时隔5个月后再度闯关主板。2021年1月21日,该公司曾因主动撤回上市申请终止了发行上市审核。

有意思的是,木业股份虽以“木业”作为其公司名称,但其收入主要来自非木材物流服务。此外,其还面临主营业务毛利率下滑、关联交易过高等风险。

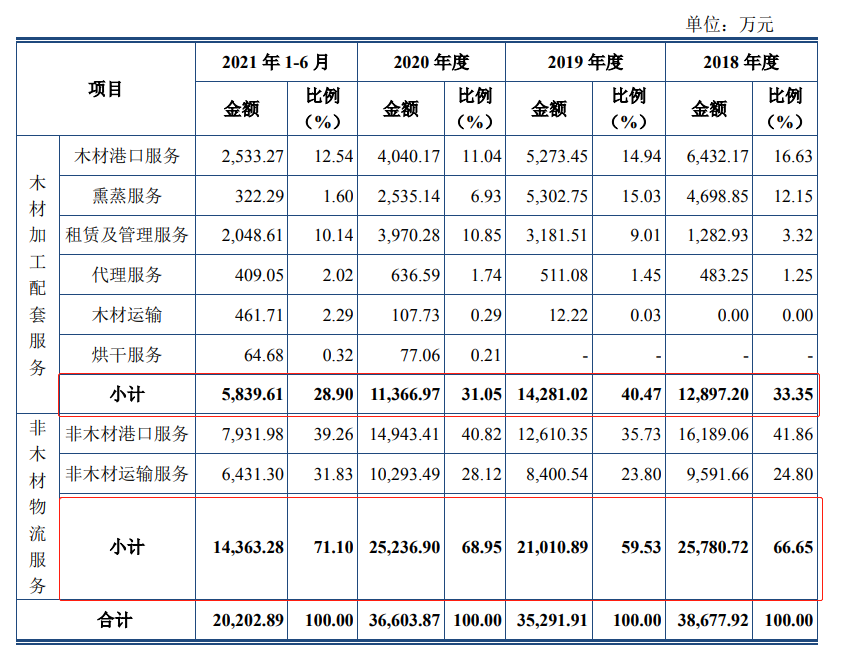

资料显示,木业股份地处河北自贸试验区曹妃甸片区和曹妃甸国家进口木材贸易加工示范区内,主业为木材加工产业综合配套服务以及非木材物流服务两个板块。其中,木材加工全产业链服务包括木材港口服务、木材熏蒸除害处理、木材烘干等;非木物流服务主要是利用自身港口资源及物流运输设备设施,开展其他货种的港口和运输等物流服务。

需要指出的是,木业股份的收入来源主要来自非木材物流服务的收入,2021年上半年该业务营收占比超7成,而木材加工产业综合配套服务收入却呈现下滑趋势,由2018年的营收占比不到4成下滑至2021年上半年的近3成。

2018-2020年,木业股份业绩呈下滑趋势,公司的营业收入分别为3.94亿元、3.66亿元、3.68亿元;净利润分别为1.25亿元、1.09亿元、0.86亿元。

与此同时,2018-2020年,木业股份的主营业务毛利率也呈现下滑趋势,分别为46.29%、48.14%、42.99%和42.51%。对于主营业务毛利率的下滑,木业股份解释称,2019年公司毛利率较2018年有所上升,一方面由于公司业务毛利率较高的熏蒸服务和租赁及管理服务收入占比增长较快,另外一方面由于熏蒸服务、租赁及管理服务、非木材港口服务和非木材运输服务均有价格提升,且幅度大于成本变动幅度。2020年公司主营业务毛利率有所下降主要受疫情影响。

需要指出的是,木业股份关联交易占比较高,上交所也对关联销售金额和占比较高的原因及合理性予以了关注。招股书显示,木业股份的关联交易主要包括其及其子公司向关联方提供基础物流、港口装卸等劳务和接受关联方担保等。2018年至2021年上半年,公司向关联方出售商品、提供劳务的金额分别为8521.54万元、7454.15万元、8885.54万元和5747.21万元,占营业收入的比例分别为21.65%、20.37%、24.14%和28.30%。

(文章来源:新浪财经)