满眼都是财务舞弊高危迹象:三丰智能踩线完成业绩承诺后,13亿商誉马上爆雷,利益人纷纷套现跑路

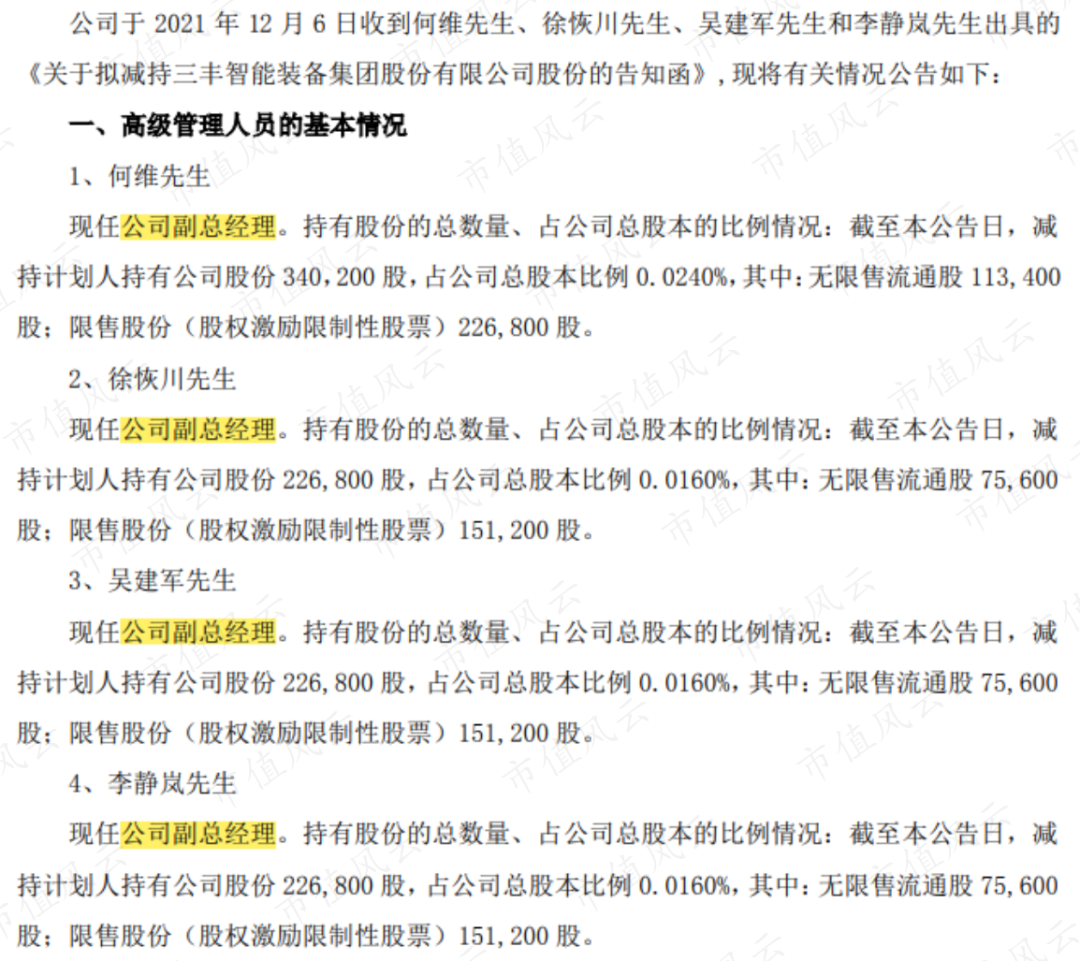

前不久,三丰智能(4.450, 0.01, 0.23%)(300276.SZ)的一则公告吸引了风云君的关注:四位副总经理同日向公司告知,拟合计减持不超过34万股公司股份。

(来源:关于高级管理人员股份减持计划的预披露公告)

(来源:关于高级管理人员股份减持计划的预披露公告)

虽然减持数量不大,但这四位副总经理均在三丰智能的技术和业务岗担任要职,计划减持的时间点,基本上是公司2021年啥业绩心里已经有底的时候。

莫不是,公司有事要发生?

何维,2018年11月至今三丰智能装备集团股份有限公司副总经理。

徐恢川,2007年1月至今在公司任总工办副主任、公司办主任、综合部部长、总经理助理、董事会秘书、副总经理。

吴建军,2010年至今历任公司业务员、区域经理、副总经理。

李静岚,2002年起历任公司技术部部长、研究所所长、技术中心副主任、总经理助理、副总经理等职。

代客泊车无聊之际,向来热爱四处吃瓜的风云君怎能错过如此好戏?

话不多说,马上开讲。

自有业务发展放缓,毛利率明显下降

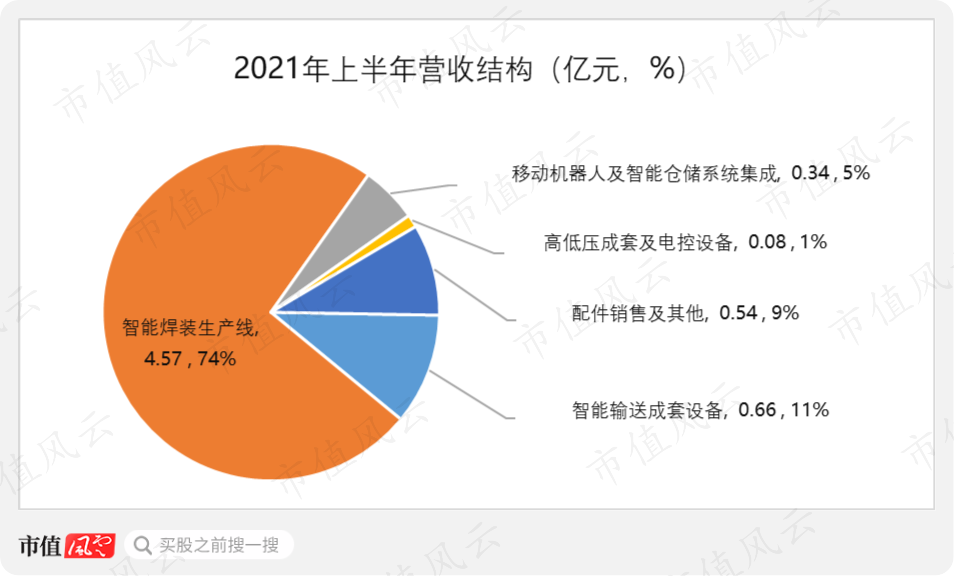

三丰智能成立于1999年,2011年登陆深交所创业板。2021年前三季度,三丰智能实现营收10.43亿元,净利润1.07亿元,毛利率和净利率分别为20.5%和10.22%。

三丰智能主要从事智能装备的研发设计、生产销售、安装调试与运维服务,包括以下五大业务板块:汽车智能焊装系统集成、智能输送系统集成、移动机器人(11.420, -0.46, -3.87%)及智能仓储系统集成、高低压成套及电控设备,以及智能停车及油品贸易。

其中,汽车智能焊装系统集成是第一大收入来源。

但这第一大业务智能焊装生产线,是2017年并购上海鑫燕隆汽车装备制造有限公司(以下简称“鑫燕隆”)买来的,其他业务为公司自有业务。

接下来咱们先说自有业务。

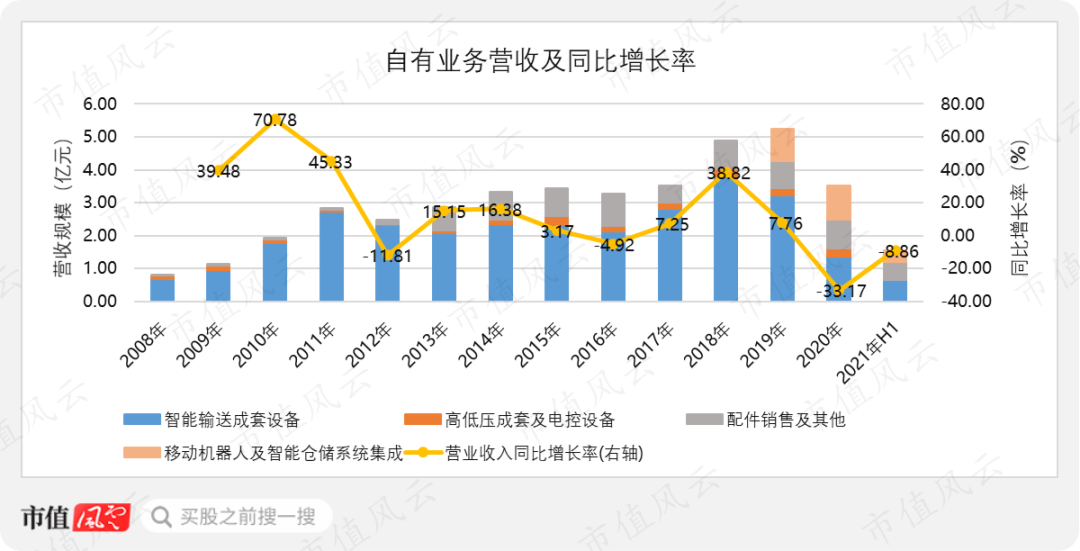

三丰智能自有业务以智能输送系统集成为主,辅以高低压成套及电控设备、移动机器人及智能仓储系统集成和配件销售,下游为汽车和工程机械行业。

2008至2011年,自有业务营收增长迅速。但受经济结构调整影响,下游客户投资增量减少,2012年起业务发展放缓,营收仅维持小幅增长,2016年甚至出现收入下滑。

直至2018年,随着整车厂对车型改款升级加快,带动汽车工业设备固定投资规模增加,公司营收才明显增加。

从财务数据看,目前此部分业务还未从疫情和经济环境双重影响中完全恢复。

尽管受财务核算以项目为维度影响,毛利率在年度之间出现小幅波动,但仍能明显看出自2013年起,自有业务的综合毛利率较以前年度明显下降。

据公司披露,由于市场竞争加剧,订单价格下降和人工成本上升,设备类业务利润空间被挤压,加之低毛利率的贸易收入增加,拉低了整体毛利率水平。

并购业务已有13亿商誉暴雷,还有7亿高悬头顶

2016年,面对营收增速放缓和毛利率下降的不利局面,三丰智能开始寻求解决之道。

这时,汽车智能焊装生产线制造商鑫燕隆,出现在三丰智能的视野中。

鑫燕隆成立于2011年,主营汽车白车身智能焊装生产线,下游客户涉及上汽通用、上汽大众、南京依维柯和长安标致等知名汽车整车制造商。

并购前一年,即2016年,鑫燕隆实现营收9.30亿元,营收增速24%,销售毛利率26%,净利率16%,在业内积累了一定市场口碑。

从业务规模、客户资源和成长性看,当时的鑫燕隆着实是一颗头戴光环的引人关注小明星。

1 小明星就闪耀了2年

2017年,在评估增值781.81%后,三丰智能以26亿元对价向鑫燕隆的原股东陈巍、其子陈公岑,和员工持股平台鑫迅浦,购买了100%股权。

其中,陈巍在员工持股平台中持股90%,陈巍、陈公岑和鑫迅浦为一致行动关系。本次并购以现金方式支付9.1亿元,以发行股份方式支付16.9亿元。

由此,三丰智能成功进入车身智能焊装生产线领域,并在并购当年及后续两年实现了营收和净利润大涨。

然而,鑫燕隆这个亮眼小明星也就仅闪耀了两年多而已。

在并购完成后第三个完整会计年度,即业绩承诺期满后第一年,鑫燕隆的营收便急转直下拦腰砍断,净利润更是大减79%。

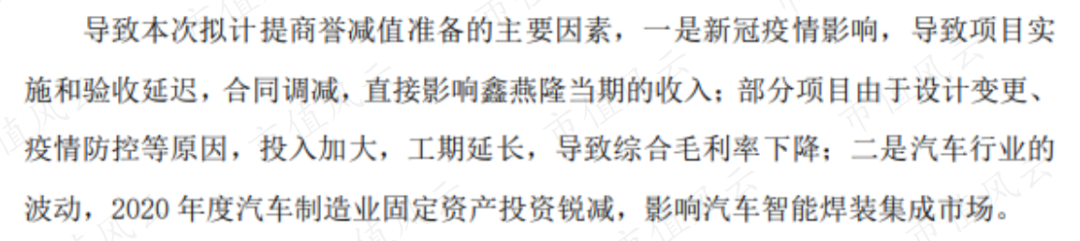

此次并购形成的20.68亿元商誉,也顺势减值13.33亿元。

多说一句,2020年的疫情救了太多公司,他们义正言辞的将公司账上的不健康资产全部减掉,锅全甩给了疫情。

看到这,估计有老铁会抱怨:“风云君你个马后炮,三丰智能商誉暴雷都是2020年的事了,现在再拿出来说也太晚了吧!”

风云君觉得,您要是站在20亿商誉上看,这篇小作文确实有点迟,但您要是站在剩下的7亿商誉上看,不就来得刚刚好?

2 前次商誉暴雷早有先兆,本次先兆是高管减持?

虽然鑫燕隆业绩突然变脸与疫情和行业波动不无关系,但也不能全甩锅给外部因素。

(来源:关注函回复)

(来源:关注函回复)

下面风云君就给您说说在2020年商誉减值前后显露出的一些蛛丝马迹,应该够您判断三丰智能仍然高悬在头顶的7亿商誉有无减值风险。

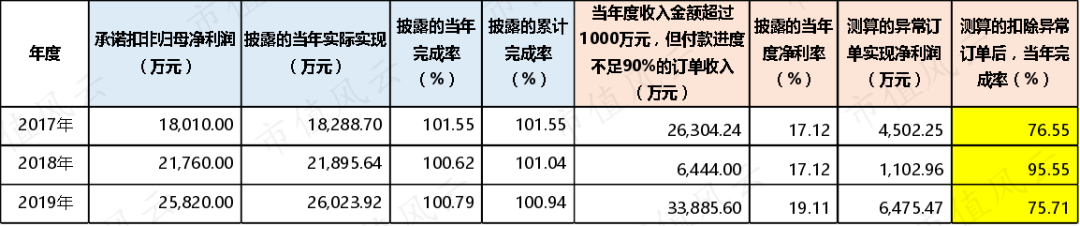

第一,2017至2019年承诺期内,鑫燕隆扣非归母净利润分别为1.83亿元、2.19亿元和2.60亿元,业绩承诺完成率分别为101.55%、100.62%和100.79%,连续三年业绩精准踩线达标,让风云君不得不佩服鑫燕隆管理层对业务进度的掌控能力。

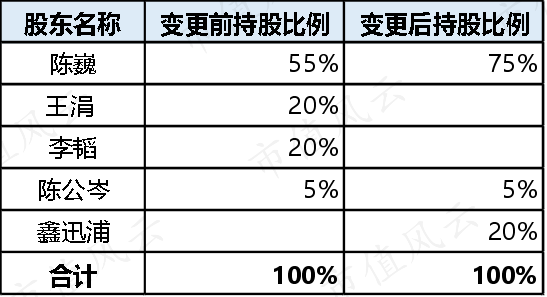

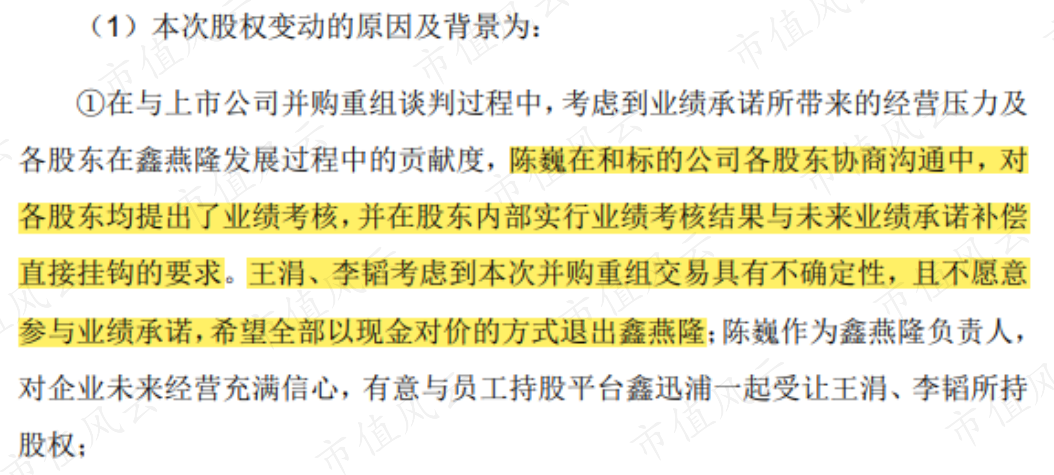

第二,在三丰智能并购鑫燕隆前,即2016年11月,鑫燕隆刚刚经历了一场股权转让,原并列第二大股东王涓和李韬分别将各自持有的20%股权转让给了员工持股平台鑫迅浦和鑫燕隆实控人陈巍。

值得关注的是,本次股权转让的原因为,原股东王涓和李韬考虑到业绩承诺所带来的经营压力,不愿意参与业绩承诺,希望全部以现金对价的方式退出鑫燕隆。

不知道这二位老板具体是对自己公司经营没有信心?还是对完成业绩承诺没有信心?

(来源:发行股份及支付现金购买资产并募集配套资金暨关联交易报告书)

(来源:发行股份及支付现金购买资产并募集配套资金暨关联交易报告书)

此次股权转让前,王涓在鑫燕隆担任行政工作,其夫陈有库担任制造部总监,李韬曾短暂担任过采购负责人。因此可以推断,除非这几位老板整天在公司划水嗑瓜子,否则应该对鑫燕隆的经营情况有客观判断。

所以,如果连这些了解公司的内部人都认为鑫燕隆完成业绩承诺压力较大,那应该是真的压力较大。

第三,根据披露,鑫燕隆与客户执行“预收款+验收款+质保金”或“验收款+质保金”相结合的结算方式。至验收节点,付款进度一般为90%或95%,财务上于终验合格后确认收入。

也就是说,在正常情况下,年度内确认收入订单的付款比例应至少达到90%。

可据风云君粗略统计,承诺期内销售前十名客户中,单笔收入金额超过1,000万元但付款比例不足90%的订单为数不少,而且有多个订单验收时间在第四季度甚至12月内。

各位,这种收入确认的时间分布,可是存在财务舞弊的高危迹象!

所以公司被人质疑提前确认收入,突击完成业绩承诺,真真的一点脾气没有。

如果扣除这些异常订单贡献的净利率,鑫燕隆承诺期内各年均未完成业绩承诺。

当然,也不排除有的客户拖延付款,导致由此测算的业绩完成率被低估。

(数据来源:关于深圳证券交易所年报问询函的回复公告。市值风云整理)

(数据来源:关于深圳证券交易所年报问询函的回复公告。市值风云整理)

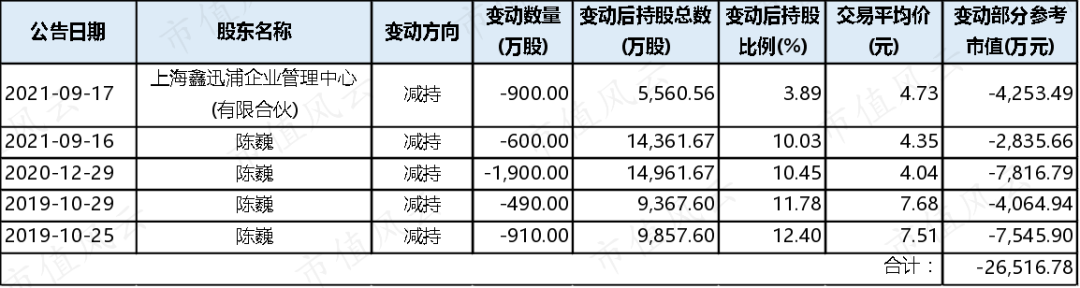

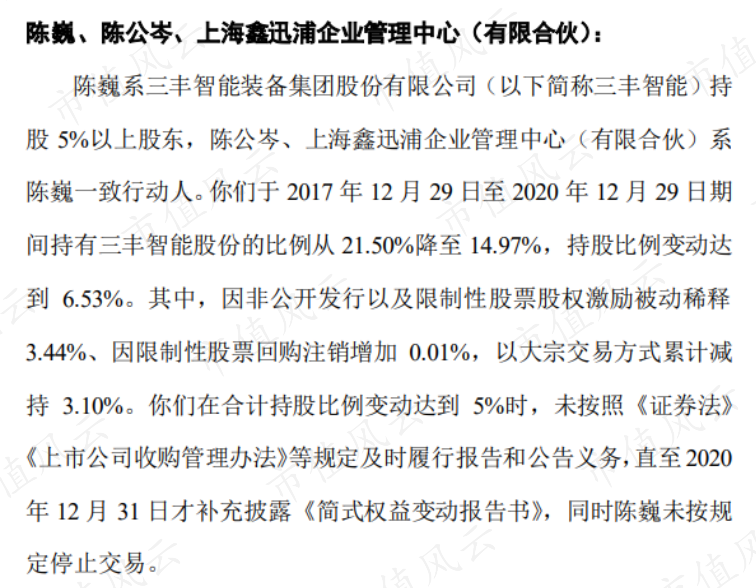

第四,自股份限售解除后,鑫燕隆的原股东陈巍及员工持股平台鑫迅浦就马不停蹄减持套现,一刻都不愿意久留。

(来源:Choice数据。市值风云整理)

(来源:Choice数据。市值风云整理)

由于吃相过于难看,交易所甚至在2021年1月对陈巍、陈公岑和鑫迅浦发出了监管函。

(来源:监管函)

(来源:监管函)

另外经风云君匡算,并购获取的现金对价,加上截至目前减持套现金额,合计至少11亿元,已超过鑫燕隆并购前净资产与并购后累计实现的净利润之和。

也就是说,不管后续鑫燕隆业绩如何,陈老板父子与三丰智能的这笔并购交易都已经回本。

那么您猜,仍然高悬在三丰智能头顶的7亿商誉会不会再次暴雷?以及会在什么时候再次暴雷呢?

现金流尚可,偿债压力不大

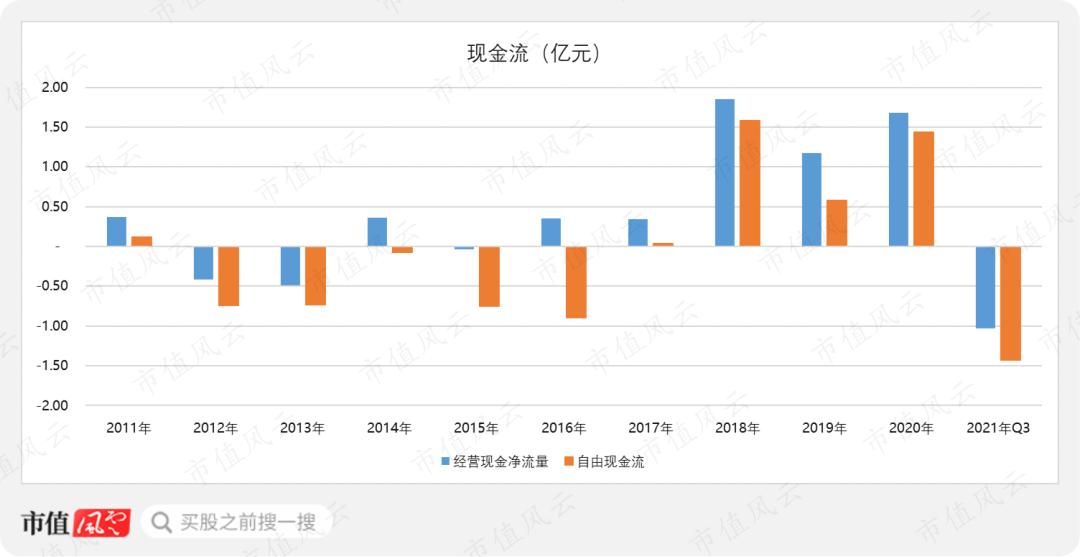

讲完业务,我们补充看一下三丰智能其他主要财务指标,即现金流和偿债压力。

客观来讲,在收购鑫燕隆后,三丰智能的现金流明显充裕不少,只在2021年前三季度出现了经营现金流入不敷出。公司解释原因为在施项目投入增多,原材料采购及外协加工增加。

公司资产负债率最高时不足45%,各期末货币资金均能覆盖有息负债,偿债压力不大。

分红不算吝啬,但质押率很高,还有热衷减持的实控人兄妹

最后,我们来说说三丰智能的分红和实控人情况。

公司上市10年,分红9次,累计分红2.6亿元。除2017年和2020年,其他年度均有现金分红。上述两年未分红的原因分别为并购支付巨额现金,和商誉减值造成净利润巨亏。

各年的股利支付率在10%至29%之间,最高达到过34.91%。虽然分红比例不算很高,利润也不高,但分就比不分强。

(来源:注册制炒股就用市值风云APP)

(来源:注册制炒股就用市值风云APP)

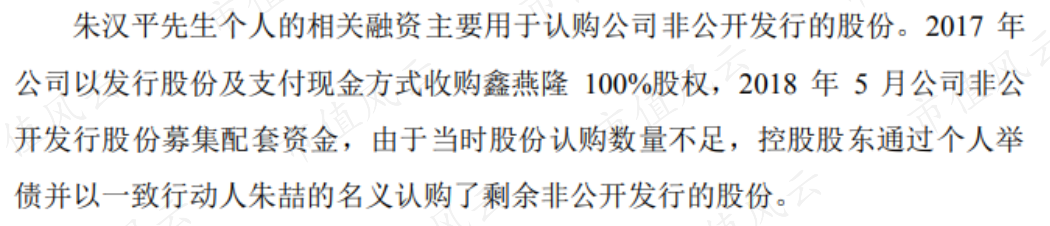

三丰智能实控人是朱汉平和朱喆父子,二人目前合计持有26.32%公司股份,但其中的94.05%已被质押,质押股份占公司总股本的24.75%。如此高的股份质押融资,主要用于认购非公开发行股份购买鑫燕隆100%股权。

(来源:年报问询函)

(来源:年报问询函)

自2019年起,朱汉平老板就开始减持,截至目前已累计减持变现3.07亿元,减持比例约3.85%。

2021年9月,朱老板还与上海富诚海富通资产管理有限公司签署了《股份转让协议》,拟转让其持有的2%公司股份,转让价格为3.04元/股。公司披露转让原因是为了偿还股票质押融资,降低个人股票质押比例。

12月21日,三丰智能披露该股份转让已完成,目前朱老板持股比例20.01%。

除了朱汉平老板父子,公司主要股东中还有两位朱老板的亲戚,分别是朱老板其妹朱汉梅,和其弟朱汉敏。这两位朱老板已分别减持套现2.43亿元和0.19亿元。

其中朱汉敏所持公司股份已全部卖出,朱汉梅持股比例也已从16.57%下降至9.16%。

三丰智能自有主业智能输送成套业务受宏观经济影响较大,自2012年起出现明显业务增速放缓和毛利率下滑情况。在此背景下,为寻求新的业务增长点,三丰智能选择并购鑫燕隆,进入车身智能焊装生产线领域。

虽然购入鑫燕隆后,三丰智能的营收和净利润出现了明显增长,但承诺期刚过,鑫燕隆就业绩变脸,导致并购形成的20.68亿元商誉于2020年减值13.33亿元,当年出现净利润巨亏。

目前,公司还有7亿多元商誉高悬在头顶。而风云君分析的种种迹象表明,这笔商誉的暴雷应该也近在眼前了。

再结合鑫燕隆原股东、三丰智能四位业务和技术副总经理,以及实控人家族的减持姿势,还有控股股东及一致行动人高达94%的股权质押比例,三丰智能的经营风险不低。

也难怪三丰智能在我司的实时吾股排名已跌落至3300名开外。

(来源:市值风云吾股大数据)

(来源:市值风云吾股大数据)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。