看似五年最佳业绩,实则主业断崖,哈三联医美概念遇挫

摘要:2021年净利润在3.49亿元-3.79亿元之间,扣非后净利润亏损1.51亿元至1.21亿元之间。

回顾整个牛年,是哈三联(16.100, 0.51, 3.27%)随着医美概念浮沉的一年。

上半年,哈三联借医美概念急涨三个月,股价飙涨3倍,最高至36.91元/股。

6月末,医美概念股大跌,哈三联进入漫长的下跌期,股价从高点腰斩。

哈三联今年能否迎来新的转折,尚存在巨大的不确定性:主营业务连续两年亏损,且亏损逐步扩大;持股5%的敷尔佳上市之路一波三折,医美概念褪色。

扣非净利两年亏损

牛年最后一个交易日,哈三联发布了2021年全年业绩预告,预计2021年实现归属于上市公司股东的净利润在3.49亿元-3.79亿元之间,同比增长1090.12%-1192.42%;然而扣非后净利润亏损1.51亿元至1.21亿元之间,较上年同期的亏损2115.63万元进一步扩大。

从单季度来看,今年前三季度,哈三联的扣非净利润亏损4152.59万元,到年末亏损扩大至1.51亿元和1.21亿元之间,第四季度亏损近亿元。

如果看净利润数据,这将是哈三联上市以来取得的最好成绩;而若看扣非净利润,则是哈三联上市以来,甚至近10年以来的最差成绩,且连续两年主营业务亏损。

造成这种状况的最主要原因是,哈三联处置了一家全资子公司获得了丰厚的投资收益。

2021年2月,哈三联以持有的哈尔滨北星药业有限公司(下称“北星药业”)100%股权对哈尔滨敷尔佳科技发展有限公司(下称“敷尔佳”)进行增资。

北星药业100%股权价值为5.7亿元,而哈三联对哈尔滨北星药业的初始投资成本仅有351万元,由此产生投资收益约5.66亿元,2021年合并报表层面影响净利润金额约4.82亿元。

正是这一笔高额投资收益,拉高了净利润。同时,这笔投资收益的获得是以剥离公司原有的医疗器械及化妆品生产业务为代价的。

同时,受国家重点监控合理用药目录政策以及新冠疫情的影响,哈三联最主要的医药板块受到较大冲击,部分产品销量下滑,预计两个因素致使营业收入同比下降30%左右。

营收下降,费用却未等比例下降。2021年,哈三联的工资、折旧、摊销等固定成本相对稳定,销售、管理、研发等期间费用仅同比下降10%左右。营业收入不能完全覆盖营业成本和期间费用,致使扣非净利润为负。

此外,2021年,哈三联还对各项资产计提资产减值1344.51万元。其中,年度累计对存货计提存货跌价准备301.44万元,对投资的黑龙江威凯洱生物技术有限公司计提长期股权投资减值准备1043.07万元,该项属于经常性损益。

优质资产剥离

剥离出去的业务究竟成色如何?100%股权增资敷尔佳又换回了什么?

查阅相关资料可知,北星药业是哈三联2020年末才新成立的一家子公司,主要是为了承继哈三联原有的第二类医疗器械及化妆品生产的资产、业务及人员。

把化妆品相关业务装进北星药业后,哈三联以北星药业100%股权对敷尔佳科进行增资。

该笔股权估值5.7亿元,增资完成后,哈三联持有敷尔佳5%股权。也就是说,增资时,敷尔佳估值已经达到114亿元。

哈三联什么时候涉足了医疗器械及化妆品业务?为何要剥离呢?

据了解,哈三联2016年起开始涉足医疗器械业务,当年哈三联取得“医用

明质酸修复贴”医疗器械注册及II类医疗器械生产可。

彼时,敷尔佳的前身华信药业与哈三联存在多年的药品代理售关系。在多年合作的基础上,2016年9月开始,哈三联负责进行上述产品的独家生产,华信药业负责产品的独家销售、推广及品牌运营维护。也就是说,哈三联完全掌握着敷尔佳的生产源头,而敷尔佳只是一家营销公司。

从年报数据可知,哈三联2017年医疗器械业务的营收不足千万,仅占总营收的0.86%;

2018年,哈三联新增二类医疗器械医用透明质酸钠修复液以及15个化妆品品种。医疗器械业务迅猛发展,从最开始单一的医疗器械品种逐步向着多元化的医疗器械发展。2018年医疗器械营收8015万元,占总营收的比重达到3.69%;化妆品讹误营收1402万元,占总营收的比重0.65%。

虽然医疗器械业务规模占比不大,但营业收入同比增长显著,被认为是未来业绩的重要增长点。

2019年,哈三联的医疗器械及化妆品板块规模化发展,拥有医疗器械产品14项及23个化妆品品种。医疗器械和化妆品业务的营收达到2.03亿元和1.27亿元,占总营收的比重分别是9.66%和6.05%。

到2020年,哈三联的医疗器械和化妆品板块的营收分别是1.73亿元和1.87亿元,占总营收的比重分别是12.93%和14%,二者合计占总营收的比重近27%。特别是在医药行业营收大幅下滑的背景下,化妆品业务接近50%的增长十分亮眼。

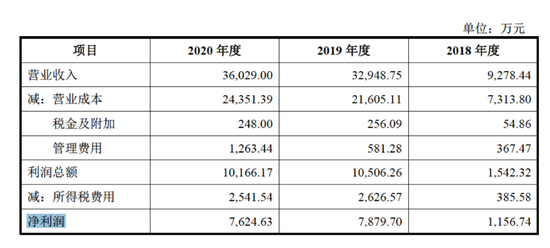

根据敷尔佳上市披露的相关材料,北星药业2018年-2020年的模拟收入分别为0.93亿元、3.29亿元、3.60亿元;模拟净利润分别为0.12亿元、0.79亿元、0.76亿元。

从上述情况来看,北星药业具备稳定的销售和盈利能力,这是一块非常有前景的业务,为何要剥离出去?哈三联给出的理由是“为拓宽医疗器械及化妆品板块的发展路径,更好地发挥产业资源聚合效应”。

短时间看,用北星药业100%的股权换敷尔佳5%的股权,给哈三联带来了账面上的大额投资收益,而实际上却一定程度上损害了业务的成长性。

但毋庸置疑的是,尽管哈三联涉足化妆品市场已久,却没有在资本市场掀起波澜,上市后股价一直在下跌。经过此番操作,哈三联的医美概念更明显,也吸引了资本的追逐,在2021年上半年大幅上涨。

敷尔佳上市坎坷

那么,拥有敷尔佳5%的股权又能为哈三联带来什么呢?

敷尔佳2017年末才成立,之所以现在能够成为医美面膜的头部企业,是因为它并不是一家平地而起的公司,业务主要从华信药业继承而来。

敷尔佳目前正在进行上市申请,从招股书来看,敷尔佳的业绩增长和现金流都非常充裕。

2018年至2021年前三季度,敷尔佳医疗器械类产品收入分别为3.35亿元、9.18亿元、8.80亿元和6.79亿元。

而同时期的化妆类产品收入分别是3768万元、4.24亿元、7.05亿元和4.99亿元,且化妆类产品收入的八成以上来自面膜。

综合上述两项业务,2018年至2021年前三季度,敷尔佳的营业收入分别为3.73亿元、13.42亿元、15.85亿元和11.78亿元。

而2018年至2020年的净利润分别为2亿元、6.61亿元、6.48亿元。

对于敷尔佳来说,收购北星药业最大的意义是生产模式由代销转为自主生产,提升产研结合能力,弥补敷尔佳最受诟病的重营销、轻研发的缺点。

对于哈三联来说,失去了对化妆品业务板块的控制权,更期望在敷尔佳上市后分一杯羹。

在收购之初,2021年2月9日,敷尔佳、张立国与哈三联签署了对赌协议,若敷尔佳合格IPO前每一会计年度经审计的合并报表净利润低于7亿元,则敷尔佳和/或实际控制人应向哈三联进行补偿,也就是说,哈三联至少每年能获得0.35亿元的净利润。

到了2021年6月29日,三方对协议又进行了补充,约定的关于优先认购权、优先购买权等条款在敷尔佳就IPO向深交所递交之日起自动终止且自始无效,未能成功IPO时自动恢复生效。不过,相应责任主体不再包括敷尔佳,仅由张立国承担。此外,回购权条款、业绩承诺及补偿条款在敷尔佳就IPO向深交所递交之日,敷尔佳不再承担相关义务,但哈三联有权向张立国主张对应的权利。

但随着医美行业监管趋严,敷尔佳谋求上市的道路并不平坦。2021年1月27日,敷尔佳因财务资料问题终止IPO,不过,目前审核状态变更为“已问询”。来源:富凯财经