晨光文具股价持续低迷 “双减”压力下业绩增速堪忧

文具行业龙头公司,股价已经时断时续下跌8个月了,市值已从去年7月1日的802亿元,缩水至今年3月3日的485亿元。

实际上,自从去年7月“双减”政策发布以来,办公用品行业上市公司便受到了业绩和股价的双重压力。而作为业内龙头的上海晨光文具(51.990, -0.36, -0.69%)股份有限公司(以下简称“晨光文具”,603889.SH),所面临的股价压力则更为明显。

据Wind统计,从去年7月1日到今年3月3日盘中,办公用品指数跌幅达33.83%,而晨光文具跌幅则为38.16%;这一行业整体表现均大幅弱于沪深300指数(4527.640, -23.99, -0.53%)(4528.3843, -23.24, -0.51%)同期12.59%的跌幅。

01

传统业务增长“停滞”

有市场观点认为,“双减”政策对这家公司的业绩造成了不小的冲击。

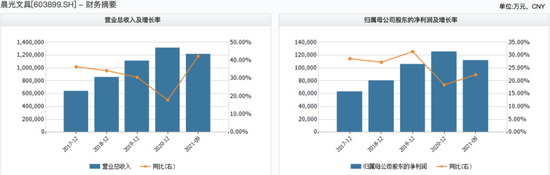

Wind数据显示,晨光文具在2021年第三季度的营业收入为44.65亿元,同比增长18.25%,相比去年前两季度增速明显放缓;同期归母净利润几乎没有增长,在第三季度仅取得了4.51亿元,同比微增0.57%。

不仅如此,晨光文具去年第三季度单季的传统业务的增长也几乎停滞,收入仅增长1%。

西南证券(4.750, -0.01, -0.21%)研报显示,剔除晨光科技后,晨光文具2021年前三季度传统业务实现收入60.5亿元,增长23%;其中第三季度单季实现收入22亿元,增长1%。该机构认为,增速有所放缓主要是受去年同期高基数,及双减政策等影响。

晨光科技,是指晨光文具持股55%的子公司“上海晨光信息科技有限公司”,主要业务分为天猫和京东两大业务板块,负责线上全平台营销和授权店铺管理;2021年前三季度的营业收入近4亿元,同比增长16.87%。

除了政策影响之外,华西证券(8.920, -0.04, -0.45%)认为,疫情也是影响公司业绩的因素之一:“去年下半年,在双减政策、疫情持续反复,叠加原材料上涨与去年同期高基数等因素影响下,公司传统文具业务短暂承压。”

不过,“双减”对晨光文具的影响,在去年第四季度或许会更大。

这是由于去年10月全国人大表示:双减拟明确入法,避免加重义务教育阶段学生负担。而“双减政策”入法后对于公司第二大收入来源的“学生文具”的冲击,还没体现。

2021年前三季度,学生文具的收入占据重要位置,期间贡献了近24亿元的收入,占比19.57%,排名第二。

除此之外,书写工具同期贡献23.73亿元的营收,占比19.53%,办公文具同期贡献了20.8亿元的营业收入,占比17.11%;此外,其他产品贡献3.84亿元的营收占比3.16%,具体如上图所示。

而晨光文具最大的收入来源则是办公直销业务,在去年前三季度贡献了49.32亿元,占比40.59%。

这部分业务主要由上海科力普信息科技有限公司(以下简称“科力普”)负责。科力普主要为政府、企事业单位、世界 500 强企业和其他中小企业提供高性价比的办公一站式采购服务。

02

年报增速不乐观

晨光文具的困境是短期的还是趋势性的,目前还有待观察。

从近些年年报数据来看,2017年-2020年晨光文具的营业收入增长率一直处于下滑状态,期间这一数据分别为36.35%、34.26%、30.53%、17.92%。

虽然这项数据在今年前三季度同比保持了61.43%的增长率;但结合上文分析后可以得出,这部分增长大多是由今年上半年贡献。

而且,第三季度单季度的业绩增速下滑,或许要延续到今年第四季度。

开源证券认为,晨光文具在去年上半年传统核心业务短期承压;因此它们预计2021年第四季度,晨光文具会以消化库存为主,营收增速继续放缓。

华西证券认为,“双减”政策落地后,主要影响是来自小学与教辅机构附近门店客流减少,可以通过产品升级、提高高端定制化产品占比,以及门店形象升级来改善。

据该机构估算,目前晨光文具在国内文具市场份额在 8%左右,未来仍有较大提升空间,而且预期公司传统核心文具主业中期仍将维持 10%-15%的增长。

此外,伴随产业链库存消化,以及小学汛催化下,营销趋势正在好转(小学汛是文具零售商发明的名词,指开学时很多学生买很多东西,寒假后开学叫小学汛,暑假后叫大学汛)。

同时,这家文具龙头也在积极调整以应对行业变化。

国金证券(10.260, -0.02, -0.19%)认为,中长期在拓品类、结构优化的成长逻辑下能力边界有望不断延展。新业务科力普、九木杂物社有望在高成长的基础上进一步提升增长质量,保证中长期成长动力。

浙商证券(11.450, -0.11, -0.95%)研报显示,晨光文具,在紧抓线下门店基本盘的同时,加大渗透力度,提升晨光产品销售占比,同时线上持续提升经营效率,未来将成为业绩增量重要贡献来源。

此外,负责晨光文具的主力业务-办公直销的科力普,正处于发力期。

开源证券认为,科力普预计去年第四季度依旧能够保持增长态势,2021全年营收有望突破 70 亿元。此外,它们还预计科力普2022 年营收有望突破百亿规模。因此,在收入体量较快提升的同时,晨光文具对产业链上下游的议价能力增强,随着后续客户结构优化和控费能力增强,预计科力普净利率有望上行。

此外,这家机构还认为,负责晨光文具其他产品-零售大店业务的九木杂物社,在去年表现好于商场整体,明显已步入健康轨道。预计 2021-2022 年每年新开店数达100家,在持续优化商品组合和标准化运营下,坪效(指每坪的面积可以产出多少营业额)和盈利水平有望同步提升。

尽管长期较为看好,但“双减”所带来的影响或许拖累公司去年整体业绩。来源:投资者网