本想等你弯道超车,却等来了阴沟翻车!五菱汽车:为集团利益自断经脉,拿投资者当“大冤种”?

2022年的到来,对于前两年风光无限的新能源车企而言,无疑是一个拐点。

前有补贴政策退坡,后有奥密克戎导致疫情反复,左边芯片短缺问题还未缓解,右边俄乌战争爆发又加速原材料价格上涨……可谓左右夹击,进退两难。

尤其是今年2月份爆发的俄乌冲突,已经导致原材料的价格加速上涨到了令人发指的地步。

例如占据新能源整车成本30%-40%的动力电池主要原料碳酸锂,到今年3月中旬每吨价格已经冲破50万元一吨,较去年同期价仅8.6万元左右一吨的价格涨幅高达480%。

另外两大原料镍和钴涨价幅度也不小。

在这样的压力下,本来利润就不高的车企们开始顶不住了,纷纷掀起涨价大潮。

价格涨幅高的有特斯拉(TSLA.US)、小鹏汽车(XPEV.US)等,幅度在1-2万元人民币左右;涨幅低的有飞帆汽车等,价格提高了1千元左右。

最显眼的是,以极致性价比著称的国民神车五菱电动车(包括宏光MINI EV、宝骏KiWi EV以及Nano EV等),也进行了大幅调价。

按照官方在3月24日公布的指导价看,上调幅度在4000~8000元不等,对照涨价前的价格,涨幅高达10%-15%。

(五菱汽车官方微博账号)

然而这已经不是五菱系列电动车今年第一次涨价了,不久前宏光MINI EV 2022款从上市起售价就比旧款高了6000元,以及今年2月份Nano EV就已经涨过3000元等等。因此涨价幅度累计来看可以说非常惊人。

看到这些消息,立马让风云君联想到了之前写过的研报——五菱汽车(00305.HK),大佬可以戳下图二维码。

作为神车的重要零部件供应商,以及新能源商用车的制造商,在这场行业大震荡中,五菱汽车会受到什么样的影响呢?

收入毛利双降,年内亏损翻倍

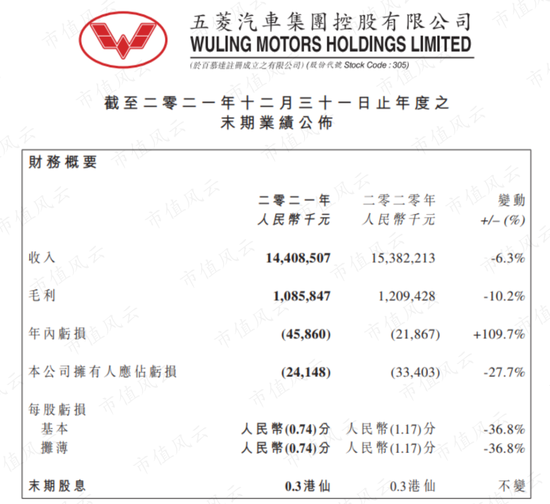

根据五菱汽车发布的2021年业绩公告,全年营业收入为144亿元人民币,较2020年下降6.3%,全年毛利为10.9亿元,较上年同期则下降了10.2%。

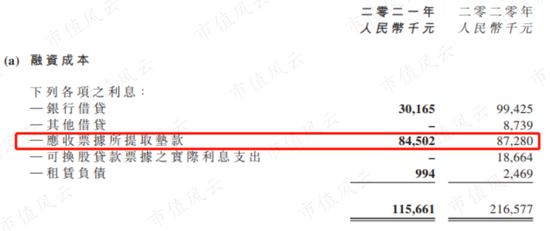

同时2021年的亏损有所扩大,达到4586万元,较去年同期增长幅度高达110%。但归母净亏损有所收窄,从3300万下降到了2400万,主要是因为融资成本下降。

从整体上看,上游原材料及下游整车销售、售价形式发生的巨大变化,确实对五菱汽车的业绩产生了一定的负面影响。

不过五菱的主业可以分为三大块:商用整车、汽车零部件及汽车动力系统(原发动机分部),而上述影响具体作用到不同业务后效果也有所不同。

“国民神车”,原本是赔本赚吆喝,现在连吆喝的力气都少了

汽车零部件部分是三大主业中占比最大的,本年度营收为71亿人民币左右,较上年略微下降,但经营利润却获得明显提升,从0.3亿上升到0.9亿人民币,涨幅高达236%。

成绩看似不错,但进行深入分析后却发现暗藏危机。

按照2020年的详细数据,公司对大客户上汽通用五菱,也就是神车五菱宏光MINI EV的生产厂商的营收份额还在50%左右,因此这部分的解析重点依然要从神车说起。

2021年可谓是新能源电动车爆发的一年,尤其是上汽通用五菱的宏光MINI EV,去年全年的出货量稳居新能源轿车榜首,连宇宙神车特斯拉都望尘莫及。

而作为重要供应商,五菱汽车这部分业绩得以维持,宏光MINI EV的热卖肯定是大功臣。

但风云君认为这样的盛况从2022年开始会较难维持,原因还要从车企双积分这项政策说起。

为了提倡环保,降低碳排量,国家于2017年颁布了针对车企的双积分政策,即油耗积分和新能源积分,车企生产油耗机动车会产生负积分,而生产新能源车则会产生正积分。

而后则需以年为单位计算总积分,若车企总积分为负则无法对新车型进行申报上市不说,还有可能面临处罚。

因此针对以生产燃油车为主导致积分为负的车企而言,想要将积分转正只能生产出对应的新能源车用以抵销,如果来不及研发或不想专门投入成本,就可以向有多余正积分的新能源车企购买积分。

特斯拉“卖碳翁”的江湖诨号,就是由于卖碳积分卖到了行业第一得来的。

由于一开始的新能源积分标准并未对续航能力有所区分,因此像宏光MINI EV这样成本低廉,批量制造速度快的微型新能源轿车迅速走红,2020年仅凭一己之力就能将2019年还负分榜上排名垫底的上汽集团(16.460, -0.07, -0.42%)拉回正分。

不过《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》规定,2021-2023年,纯电动车单车积分将由最高5分降低到3.4分,新能源车企获取积分难度将会大幅增加。

有统计显示,在新规则下,MINI EV的单车积分将从2分下降到仅0.75分。

而这款神车本来就是接近0利润,全当拿来挣积分用的,如果现在积分也不好挣了,那么如此低的利润对生产积极性势必会产生打击。

并且从自身性能而言,缺少气囊等之前在超高性价比的基础上被暂时掩盖的安全问题,也随着售价的一再提高而被逐渐放大;再结合微型电动车续航时间不足,适用场景限制大等因素,微型电动车的市场将会开始逐渐萎缩。

欧拉汽车旗下的两款微型新能源电动车:欧拉黑猫和欧拉白猫从2022年2月15日起停产就是很好的印证。

宏光MINI按照乘联会的统计数据看情况也类似,2022年1-2月份的出货量对比起2021年12月而言都是腰斩,虽然目前看起来还是位居榜首,但与第二名比亚迪(239.470, 1.31, 0.55%)秦的差距已经快速缩小了,更别提比亚迪的同比增速都是过千的状态。

因此可以说:这部分业务想要依靠神车弯道飙车,确实是不可能的。

而风云君之前也提到,除了关联方上汽通用五菱以外,五菱汽车也还是在积极拓展第三方客户的,并且从目前来看确实有所成效,来自其他知名车企的订单占比已经达到25%左右。

只不过从应收票据贴现水平来看并未出现明显改善(证明其对第三方客户的议价能力未出现明显提高)。

以及该部分业务对应的厂房在2019-2020连续2年计提减值后,在本年度继续被亏损出售来看,只能说情况不妙。

商用整车:唯一的蛋糕也被分走了?

01 新能源物流车如期爆发

商用整车部分本年度营收为45亿元,较上年下降12%,但经营利润却仅有0.2亿,下降幅度高达82.5%。

这一部分因为包含了全公司最大的业务亮点——新能源物流车的生产和销售而被风云君寄予厚望,至于为什么是业务亮点请参考第一篇文章,在此不再赘述。

如今才过去半年利润就大幅下降,这是风云君看走眼了?

还真不是。

2021年五菱的新能源物流车销量突破了历史新高,达到1万辆,而2020年只有4706辆,因此短短一年销量涨幅高达112%,可以说新能源物流车确实迎来了爆发。

只不过从全年整车98000辆的销售额来看,物流车的占比依然还是太小,因此在上游原材料成本上升及销量下降(2020年全年整车销售108000辆)的双重影响下,经营利润下降幅度严重。

但五菱在财报中称,在本年度内,新能源物流车的细分市场取得重大突破,在全国拥有120多家经销商,并且还获得了来自日本、美国等海外市场的订单,销量预计在2022年逐步增加。

那么这部分是否依然值得期待呢?

很遗憾,在风云君看来答案是否定的。

02 新能源整车销售几乎被整体转移

3月31日这一天除了公布2021年度业绩,五菱汽车还同时公布了一份持续关联交易公告,将以自身以及控股子公司五菱工业资金分别向五菱新能源增资。

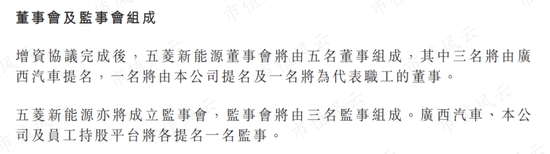

而五菱新能源是五菱汽车控股母公司广西汽车集团为大力发展新能源车业务而专门设立的新企业。在五菱汽车参与增资之前,广西汽车集团为五菱新能源的唯一控股股东,因此对五菱新能源的增资构成关联方交易而需强制披露。

根据合作协议框架,双方在后续还将展开一系列商业合作。其中包括五菱新能源将承接五菱工业对新能源汽车的制造及销售职能,也就是说五菱新能源会成为对外销售新能源整车的主要平台。

而五菱工业的角色将转变为战略重点供应商,向五菱新能源供应零部件,销售部分则仅保留海外市场部分,发展前景最大的国内市场被完全转到了五菱新能源下面。

另外从采购计划上看,后续五菱工业的海外销售也必须按照一定价格向五菱新能源采购整车。

可以说五菱工业及背后的控股母公司五菱汽车,几乎完全丧失了新能源整车这部分业务。

而对于海外整车销售部分,看似是勉强保留下来了,但从五菱新能源处购买等于在中间无端多了一道供应商。

虽然协议上承诺了会按照公允价值交易,但五菱新能源也不是做慈善,利润肯定还是要的吧,因此对毛利的影响也可想而知。

并且从增资后五菱汽车在五菱新能源管理层的提名权上看,大概推断出其虽然能对五菱新能源构成重大影响,但应该不至于达到控股级别。

因此对于五菱新能源的业绩,五菱汽车是无权纳入合并报表的,只能按照持股比例分配对应收益,对整体业绩也会产生一定影响。

在神车宏光MINI EV指望不上,燃油乘用车出货量又逐年走低的情况下,新能源物流车曾是五菱从2017年起就下大力气押宝的业务,从近年的投入程度上看也颇有要培养成为主业中坚力量的意思,并且也确实获得了不错的市场成绩。

但这业务刚刚做起来,就横空出现一个五菱新能源,等于把五菱汽车唯一的一块蛋糕也给抢走了。

或许从集团角度而言,这样的布局是集团战略利益最大化的最优选择,但五菱汽车怎么说也是个在港股独立上市的主体,这么做把中小股东的利益置于何地?

也难怪五菱汽车近期的股价走势如此一言难尽了……

汽车动力系统:靠改名转运?

汽车动力系统即原来的发动机分部,2021年下半年才刚刚改的名字,从财报描述上看,这部分的战略发展重点也有所调整。

但是在本年度,该部分业务的营收也是下降了12%左右,而经营利润下降的幅度更是惊人,甚至由盈转亏到了负0.7亿元。

这部分业务由于2019年下半年开始的发动机国六升级潮而带来了不小的机会,也是使得这部分业务的经营利润在2020年得到V型反转的重要原因。

只不过2-30亿的营收对应零点几亿的营业利润,可见利润率之低,因此就算能持续爆发,能到来的实际利益恐怕也不怎么样。

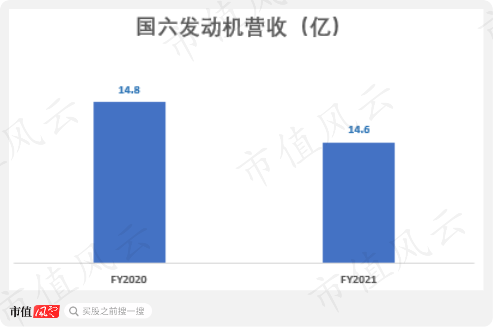

而从国六发动机2021年的营收水平比2020年还少了0.2亿的水平上看,所谓国六带来的爆发机会显然也是成了空。

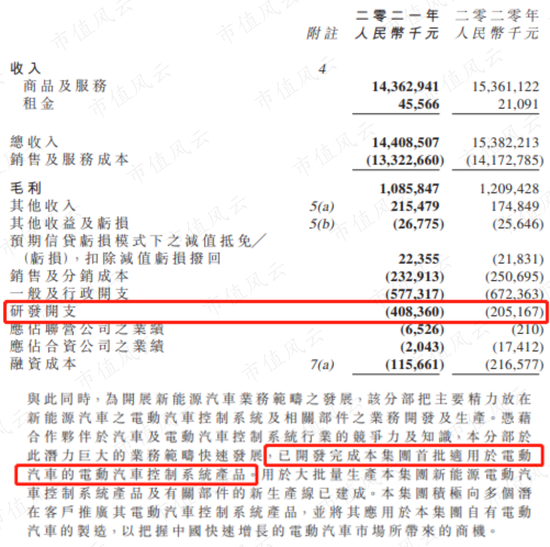

本来也不想说它,但管理层对这部分投入不小,不仅赐了新名字,还投入了翻倍的研发开支,并且据称已经开发出首批适用于电动车的控制系统产品。

可见这部分业务可能是继新能源物流车被抢走之后,五菱管理层选出的下一个重点培养对象,只是否能真的发展起来,也还是个谜。

大腿肉五菱宏光MINI EV的市场形势发生了剧变不说,刚刚爆发起来的新能源物流车也被集团无条件战略抽离了……

而五菱汽车作为有公众参与持股的独立上市公司,似乎对自身业务无论好坏都缺乏话语权。

这就是公司最大的硬伤。来源:市值风云