关联交易突增,产能利用率低, 颀中科技拟豪募20亿大扩产

成立不到5年的合肥颀中科技股份有限公司(简称:颀中科技)冲科创板获受理。公司是一家集成电路封装测试服务商,封测服务覆盖显示驱动芯片、电源管理芯片、射频前端芯片等产品。

报告期(2019年至2021年),颀中科技营收分别为6.69亿元、8.69亿元和13.20亿元;扣非后归母净利润分别为2487.76万元、3161.79万元、2.86亿元。

上市前,颀中科技高管薪酬暴跌,前五大客户中还突然增加了关联方客户。此外,公司在产能利润率不足的情况下,还要募资20亿元扩大生产规模。

无控股股东、实控人

封测有限(颀中科技前身)成立于2018年1月,由颀中控股(香港)以10787.70万美元出资设立,出资方式为股权出资,后在2021年10月变更股份有限公司时更名为颀中科技。

值得注意的是,截至招股书签署日,合肥颀中控股、颀中控股(香港)和芯屏基金为公司前三大股东,分别直接持有公司40.15%、30.57%和12.50%的股份,任何一方均不能控制董事会半数以上席位。

颀中科技表示,依据公司的股权结构和决策机制,公司无控股股东、无实际控制人。因此,不排除未来因此导致颀中科技治理格局不稳定或决策效率降低而贻误业务发展机遇从而产生经营业绩波动的风险。

据悉,颀中控股(香港)为公司外资股东,此外公司股东CTC也系外资股份,持有颀中科技3.48%的股份。

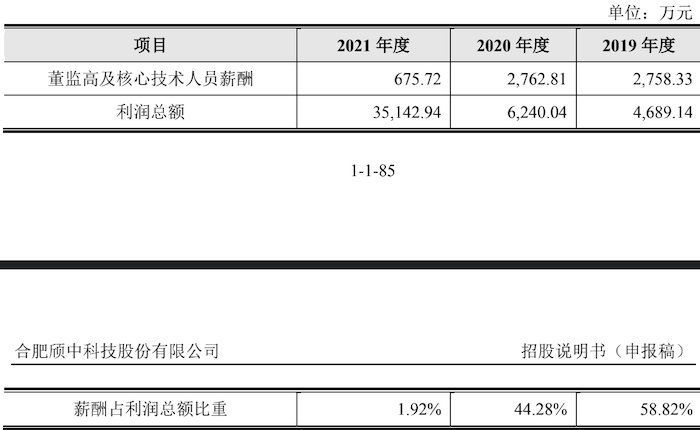

界面新闻记者注意到,最近一年(即2021年),颀中科技董监高及核心技术人员薪酬大幅下降。招股书显示,2019年和2020年,颀中科技董监高及核心技术人员薪酬分别为2758.33万元和2762.81万元,分别占各期利润总额的比重为58.82%和44.28%,处于较高水平。

但2021年,颀中科技利润总额相较于2020年2.89亿元大增至3.51亿元的情况下,董监高及核心技术人员薪酬却仅有675.72万元,占当期利润总额的比例不足2%。

图片来源:招股书

图片来源:招股书

公司表示,2019年和2020年,董监高及核心技术人员薪酬中包含特别奖金2035.26万元和2131.05万元;扣除特别奖金后,报告期公司董监高及核心技术人员的薪酬为723.07万元、631.77万元及675.72万元。

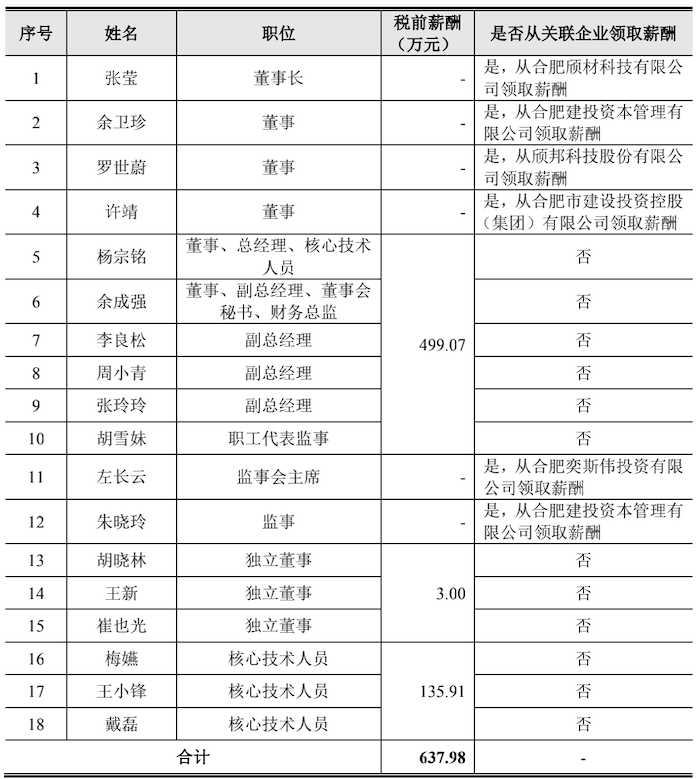

从2021年披露的薪酬领取情况统计来看,公司董事、监事均从关联企业领取薪酬。

图片来源:招股书

图片来源:招股书

关联方突变客户

2019年至2021年(报告期),颀中科技主营业务为显示驱动芯片封测及部分非显示驱动芯片封测,其中显示驱动芯片封测占营业收入的90%以上。根据赛迪顾问及弗若斯特沙利文数据测算,最近三年,颀中科技是境内收入最高、出货量最大的显示驱动芯片封测企业,在全球显示驱动芯片封测领域位列第三名。

从市场占有率上看,按照收入口径计算,报告期,颀中科技在中国大陆市场的市占率均在20%以上,在全球市场占有率也在6%以上;按照出货量口径测算,公司在中国大陆市场占有率也接近20%,在全球市场占有率大于5%。

颀中科技采用直销的销售方式,高度依赖前五大客户。其中2019年、2020年公司前五大客户均为联咏科技、敦泰电子、瑞鼎科技、格科微(19.120, 0.40, 2.14%)电子、奇景光电,前五大客户销售金额占营收的比重分别为90.25%、82.01%。

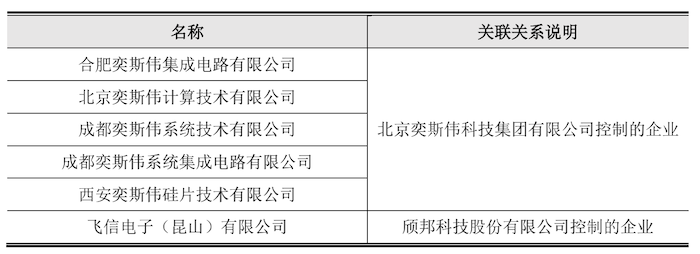

2021年,颀中科技前五大客户变更了两个,格科微电子、奇景光电不再位列公司前五大客户之中,新增了集创北方和奕斯伟(包含北京奕斯伟计算、合肥奕斯伟集成电路、成都奕斯伟系统集成电路、成都奕斯伟系统),前五大客户收入占营收比重下降至64.18%。

需要指出的是,奕斯伟系北京奕斯伟科技集团有限公司控制的企业(下称:北京奕斯伟),而北京奕斯伟控制的合肥奕斯伟投资有限公司是颀中科技主要股东合肥颀中控股之控股股东封测合伙的普通合伙人,通过合肥颀中控股向公司提名2名董事。

图片来源:招股书

图片来源:招股书

基于实质重于形式原则,公司将奕斯伟认定为关联方。报告期与颀中科技发生的关联交易金额分别为196.60万元、1676.78万元和6378.03万元,交易内容为集成电路封测服务。截至报告期末,颀中科技还与北京奕斯伟计算技术有限公司存在正在履行的客户订单。

部分产品产能利用率不足

此轮上市,颀中科技拟募资20.00亿元,其中9.70亿元用于颀中先进封装测试生产基地项目;5.00亿元用于颀中科技(苏州)有限公司高密度微尺寸凸块封装及测试技术改造项目;4.36亿元用于补充流动资金和偿还银行贷款;还有9459.45万元用于颀中先进封测生产二期封测研发中心项目。

招股书显示,目前颀中科技还有部分产品产能利润率较低。显示类芯片封测业务上,公司Bumping工艺8时晶圆报告期的产能利用率分别只有52.37%、50.50%和49.46%。

而后段玻璃覆晶封装(COG)产能利用率分别为44.13%、57.20%和71.91%,薄膜覆晶封装(COF)产能利用率分别为76.20%、55.99%和77.84%,均未能超过80%。

公司表示集成电路制造产能较为紧张,上游晶圆制造厂商将8时晶圆产能让渡给汽车电子、功率器件等毛利率更高的产品,加之显示驱动芯片制程提升增加了设计厂商对12时晶圆的需求,因此显示驱动芯片产业链存在从8时晶圆产品转向12时晶圆产品的趋势。

非显示类芯片封测业务上,颀中科技DPS工序报告期产能利用率分别只有0.61%、4.86%和37.74%。颀中科技2015年开始布局非显示类芯片封测业务,并于2019年建立了后段DPS工序,公司表示系起步时间较晚所致。

此外,由于颀中科技报告期86.49%、83.83%和66.85%的收入来自外销,还需注意汇兑损失。2020年、2021年颀中科技汇兑损失分别为1225.59万元、2975.41万元。

(文章来源:界面新闻)