沃隆坚果冲A:失守每日坚果难逃“大单品”困境 家族式企业内控待完善

继洽洽食品、三只松鼠、良品铺子之后,“每日坚果”首创者沃隆食品也要上市了。

证监会官网显示,此前,沃隆食品向证监会递交了招股书,企业拟冲刺上交所主板,A股休闲食品行业或再添新兵。

“每日坚果”开创者

激烈竞争中痛失头把交椅

沃隆食品成立于2016年,算得上是休闲食品行业的“后起之秀”。公司在国内率先推出了混合型坚果产品“每日坚果”,此后便一炮而红成功进入大众视野,获得了极强的先发优势,也吃尽了行业红利。

然而,好景不长。由于产品可复制性较强且缺乏护城河及专利等相关限制,在“每日坚果”爆红之后,市场上当即涌现出了一批以三只松鼠、洽洽食品、良品铺子等为代表的效仿者。在激烈的市场竞争中,已走过产品红利期、先发优势渐失的沃隆食品也慢慢败下阵来。

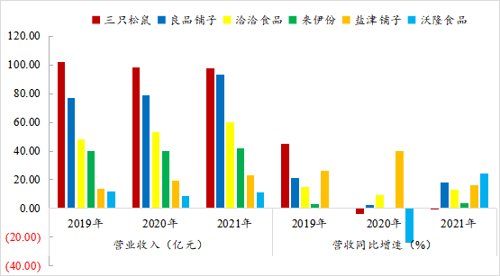

招股书显示,2019~2021年,沃隆食品混合类坚果的销售收入分别为10.68亿元、7.53亿元和8.30亿元,后两年的同比增速分别为-29.50%和10.20%。相比之下,在单独披露每日坚果销售收入的两家可比公司——三只松鼠和洽洽食品中,2021年,三只松鼠的每日坚果销售额超10亿元,位列天猫混合坚果品类TOP1;洽洽小黄袋每日坚果全年销售额近10亿元,小蓝袋益生菌每日坚果全年销售额超1亿元。

而在市占率方面,据前瞻产业研究院数据显示,2019年及以前,沃隆食品在混合坚果行业的市场份额最高,2019年其市场份额达13%,位居行业第一;2020年,三只松鼠市场份额为10.2%,排名第一;2021年,洽洽食品的市场份额为9.7%,位居第一。

不仅如此,在整体业绩规模方面,沃隆食品也逐渐与竞争对手们拉开了距离。

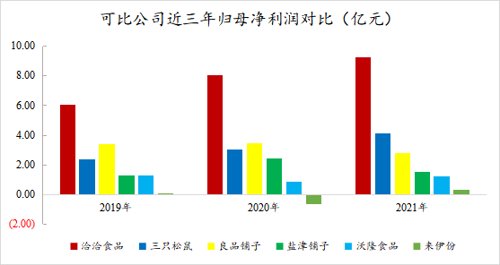

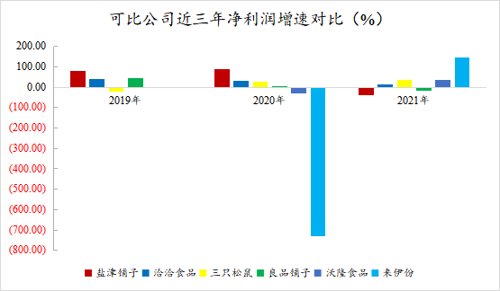

招股书显示,2019~2021年,沃隆食品分别实现营收11.65亿元、8.89亿元和11.08亿元,位列同行可比公司末位,后两年同比增速分别为-23.65%和24.57%,2020年也处于垫底位置。同时段内,公司实现归母净利润1.31亿元、0.89亿元和1.20亿元,仅高于来伊份;后两年同比增速则分别为-32.33%和34.48%,整体也处于行业中偏下的位置。

数据来源:机会宝

难逃“大单品”困境

渠道、研发有待加强

创业容易守业难。曾经风头无两的“坚果大队长”如今落得如此局面,与它依赖单一爆品每日坚果、销售渠道不足有着很大的关系。

一方面,在产品上,招股书显示,在2019`2021年间,沃隆食品的混合坚果产品即“每日坚果”依然是企业最主要的收入来源,相关年度内的收入占比分别高达92.14%、85.73%和75.74%,虽逐年下降但至今仍然较高,而别的产品还暂时不足以为其提供足够的业绩支撑。

与此同时,机会宝注意到,据前瞻产业研究院数据,自2015至2021年,我国混合坚果行业市场规模的同比增速还在不断下降,截至2021年末,已经由2015年的400%降至16%。

此外,我们还发现,在主力产品每日坚果面对大量同质化竞争节节败退的同时,每日坚果及沃隆食品的另一个主营产品——烘焙食品的产品售价也在逐年下降。

招股书显示,2019~2021年,混合坚果的平均售价分别为11.01万元/吨、10.90万元/吨和10.90万元/吨,后两年增长率分别为-0.94%和-0.04%;烘焙食品的平均售价分别为18.10万元/吨、3.83万元/吨和3.40万元/吨,后两年的降幅分别为78.84%和11.17%。而且,除了上述两大类产品之外,公司剩余主营产品的平均售价在2021年也均有所下滑。

产品售价的下滑也直接影响到了毛利率。招股书显示,除了混合坚果和每日果干之外,2021年,沃隆食品所有单品的毛利率相较2020年都有一定幅度的下滑。

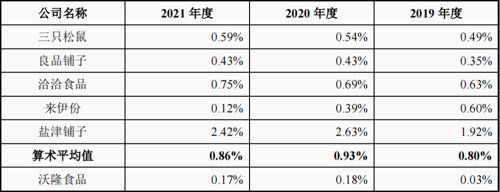

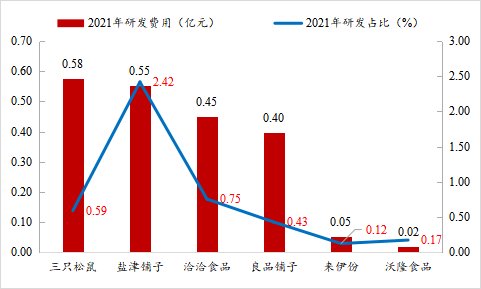

值得注意的是,近年来,沃隆食品似乎并没有将太多的重心放在研发上,截至2021年末,公司不论是研发投入还是研发占比依然都远低于同行业平均水平,甚至处于垫底位置。

数据来源:机会宝

而在渠道方面,沃隆食品主攻线下,主要依靠经销商进行产品销售。2019~2021年,公司经销模式收入占主营业务收入的比例分别为 78.14%、62.94%及 60.87%,相应的销售收入分别为9.06亿元、5.53亿元和6.67亿元。对2020年线下整体销售收入下滑的情况,沃隆食品曾表示,“2020年度受新冠肺炎疫情影响,公司线下渠道收入下降明显,同比减少34,395.14万元,降幅为35.94%,从而导致公司营收规模下降明显”。

而在线上,沃隆食品的表现还是不错的。数据显示,同时段内,沃隆食品线上渠道主营业务收入分别为2.02亿元、2.65亿元和3.59亿元,复合增长率为33.17%。

但是,不论是线上还是线下渠道,沃隆食品都不具备绝对优势。在线上,三只松鼠作为坚果电商时代开拓者,2021年第三方电商平台营收高达64.79亿元;而在线下,沃隆尚未有线下直营店,良品铺子截至2021年已有2974家线下门店。

对此,沃隆食品也表示,未来,在线上,公司将在原有“平台代销+自营店铺”的销售模式上新增“社交电商”布局,通过达人带货、店铺直播、人群运营、新媒体投放、平台资源采买、站内流量投放等线上营销渠道,提升公司线上销售能力;在线下,公司也将对渠道的深度和广度作出进一步延伸。

两大创始股东先后退股

家族式企业内控有待加强

除了这些业务上的问题之外,机会宝还发现,在公司设立时,沃隆食品共有三位原始股东,分别是杨国庆、黄绪锋和张立业,三人分别持股65%、20%和15%。但是,在公司成立后,黄绪峰、张立业分别在2019年2月和2020 年 10 月先后退股,如今只留杨国庆一股独大,持股比例高达89.10%。与此同时,随着杨国庆的儿子杨仕语、姐姐杨丹、杨靖以及弟弟杨国荣先后入股,沃隆食品也正式变为家族式企业。

值得一提的是,在张立业退股后一年的2021年10月,沃隆有限就完成了股份制改制,并在同年12月官宣将由中信证券为其进行IPO辅导。

同时,或许是受股权结构的影响,报告期内,沃隆股份在财务内控方面也存在着一些问题。

招股书显示,报告期内,沃隆食品曾因日常经营需要,直接向关联方进行进行资金拆借。与此同时,公司还存在着大量员工未缴纳住房公积金与社保的情况。

而据相关辅导报告,自2021年12月4日至2022年5月10日,沃隆食品共开展了2期辅导工作,中信证券在辅导过程中发现的问题主要就是部分股东退出的合理性及定价依据问题还有生产经营过程中产生的合规性问题。

(文章来源:中国基金报)