“猪王”诞生记:表面上养猪一本万利 实际上贸然入局容易高位套牢

“猪王”诞生记

表面上养猪一本万利,实际上贸然入局很容易套牢在高位。

昨天(6月30日),#猪流感#冲上了微博热搜,“中国研究者发现新型猪流感病毒”的消息在海内外掀起轩然大波。

一方面,研究人员发现:G4(已被命名为G4 EA H1N1,简称 G4)猪流感病毒是从2009年大流行病的H1N1流感毒株演变而来,具有高度传染性。

根据血液抗体检测结果,10.4%的生猪养殖场工人已受到感染,网友对G4将来是否会大规模爆发产生了恐慌。

另一方面,经历过2019年猪肉价格一路走高,网友更担心好不容易降下来的肉价会再次扶摇直上,“消费不起”。

要知道,虽然中国是一个年消耗6~7亿头生猪的存量市场,但这个万亿产业前十的上市猪企2019年生猪合计产量仅占全国总产量(54419万头)的8.27%。

能繁母猪从配种到仔猪出栏10个月期间内,猪瘟、政策等因素影响下大批养殖散户“价高进入,价贱退出”的现象(猪肉价格上涨—大量散养户进入—生猪供应过剩—猪价下跌—大批散养户离场—生猪供应不足—猪价上涨)会加剧市场供需失衡,进而让市场猪肉价格呈现周期性变化,俗称“猪周期”。

不过,A股新“猪王”牧原股份(82.780, -0.50, -0.60%)股价却在6月30日开盘便逆势上扬,大涨5.13%,总市值冲到3073.22亿元。

牧原董事长秦英林曾说过,“每一次猪周期波动都是行业的一次升级,周期低谷和疫情会让弱势企业和农户彻底退出,但对优势企业来说是盈利和发展的机会”。

01 “超级猪周期”最大赢家

2018年,牧原净利润仅5.2亿元,其董事长秦英林(家族)以245亿元身家排在福布斯榜单60名开外;而2019年,得益于超级猪周期肉价持续走高,牧原集团实现净利润61.14亿元,同比增长1075.37%,秦英林(家族)也凭借1174亿元身家跻身福布斯排行榜第9位,超过丁磊。

原本按照专家们预测,上一轮“猪周期”从2015年3月开始到2018年5月已结束,但随着2018年8月首起非洲猪瘟疫情在中国暴发以来,不到半年时间便蔓延至全国30多个省区市。

2018年10月底猪瘟疫情最严峻时期,农业农村部开始从上到下力推“两场”保护(清退“两场”周边3公里内中小散户,在大场周边构建生物安全屏障)抵御猪瘟疫情;2019年下半年,国家又采取大范围的“跨省禁运”政策,生猪市场供需严重倒挂,全国白条猪批发价在2019年10月冲上52.23元/公斤高点。

搜猪网首席分析师冯永辉认为,“非洲猪瘟疫情导致养猪行业划分为两大阵营,有资金的和缺资金的。只要有充足的资金,就能在非洲猪瘟的冲击下吃下竞争对手的份额;而没有资金实力的,在非洲猪瘟冲击下几乎没有机会翻盘。”

雪球@松花里对此分析,非洲猪瘟加速淘汰了落后产能,却为牧原提供了一个快速发展的窗口:

“首先,牧原自繁自养模式保证了存栏母猪安全性,不用像合作养殖场面临母猪筛查,为出栏提供足够的仔猪;

其次,牧原一直在无视猪周期扩建,目前拿地足够支持8000万头出栏规模;

最后,企业养殖效率上牧原 > 温氏、新希望(30.810, -0.49,-1.57%)、正邦等猪企 > 小型养殖场 > 散养户。”

《疫情两个月后全球企业家财富变化数据报告》亦显示,牧原董事长秦英林在此期间财富增长16%,身家达到1550亿元,牧原市值也从2018年12月567亿激增至如今超2500亿元。

这家靠22头生猪起步的小养殖场,历经28年发展壮大,如今已将生猪产业发展到全国22省(区)78市158县,员工超过8万人。在2020年刚发布的福布斯中国富豪榜排名中,秦英林(家族)以2416亿财富跃居前五,成为当之无愧的A股新“猪王”。

02 崛起的秘密

事实上,纵观牧原历年财报和公开报道,可以将牧原崛起提炼出三个核心点:养殖模式、成本控制、资本能力。

1、养殖模式

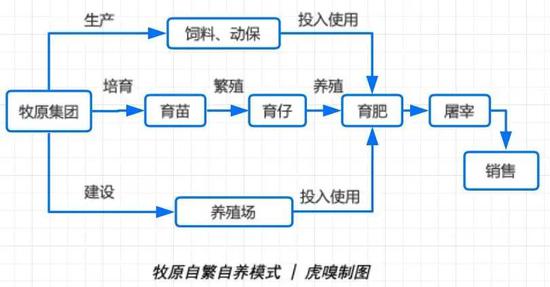

生猪养殖育苗阶段企业之间差异不大,真正拉开差距的是育仔和育肥阶段,主要有“公司+农户”和“自繁自养”两种模式。

通俗点说两种模式类似“加盟”和“直营”的区别。

温氏、正邦、新希望等A股猪企大多采用“农户+公司”的轻养殖模式,即:公司为农户提供仔猪、饲料、疫苗、药品委托农户去养殖,等猪仔长到出栏标准公司再按照一定托管费用把猪买回来。

这种模式能以更少投资撬动更多产能,与农户形成风险共担机制,易于企业快速扩张;不过,农户养殖条件差异大、管理难度大,农户还会在肉价行情好时私自出售或退出协议。

以温氏集团为例,2019年7月,公司从农户手里收猪报价在200元/头,而当时市场报价已接近4000元/头。

牧原股份则一直坚持“自繁自养”的重资产模式,即:自行设计、建设猪舍及养殖设备,统一采购饲料、疫苗,雇佣农工集中进行种猪的全部生产过程,最终统一销售给终端消费者。

《平安证券》在研报中分析:这种模式从育种到销售全环节可控,以重资产消除农户端制约,能在标准化管理下提升养殖效率,降低了疫病风险、引种成本,大幅提高系统整体决策效率,能对频繁波动的周期快速响应。

不过,在扩张过程中找地、盖厂房、购设备、管理员工都需要资金投入,一旦行情下行企业将损失惨重。

所以,温氏等猪企的“加盟”模式利于扩张、风险共担,而牧原的“直营”模式便于管理、效率高。

不过,牧原相比其他猪企股权结构更为集中(秦英林夫妇直接和间接合计持股占牧原 56.53%,而温氏最大股东温鹏程持股比例仅4.08%),这能大幅提高系统整体决策效率,最大程度抓住历史性机遇进行扩张。

以2017~2018年猪价下行时为例,牧原股份生猪销量复合增速为88%,而温氏股份(22.300, -0.01, -0.04%)该指标仅为14.1%,从而错失了逆周期快速扩张的机会。

2、成本控制

首先,养殖企业的地理位置至关重要。

牧原扎根河南,这里是我国粮食主产区,在气温对猪仔生存率影响、地域对饲料采购成本、运输料损影响方面,牧原比南方猪企先占据了“地利”优势。

而且,近几年国家又加强了对养猪区域的管理,对于河南、河北、黑龙江等省市大力支持,而南方水网城市的养猪进行了区域性的限制。

其次,牧原一直在优化养殖投入。

媒体报道,早年秦英林针对保育猪、育肥猪、怀孕母猪、哺乳母猪等所处不同状态生猪就设计出6类32种饲料配方,还陆续改良猪圈,改善猪舍卫生,改造沉淀池处理为生猪提供舒适的生长环境。截至2019年末,牧原研发人数为786人,占员工总数的比重为1.6%,全年的研发投入金额为1.12亿元。

2020年6月5日,投资者向牧原股份提问每个养殖人员可管理多少头母猪时,牧原方面给出的回答是:1名饲养员可同时饲养2700~3600头生猪。

这远远超过温氏以家庭农场为基本养殖单元的数百头养殖效率。

模式+地域双重优势下,牧原更具规模效应:不仅能在猪舍建设、人工成本上相比温氏节省大笔资金,还能通过控制饲料成本进一步提升毛利。

也因此,牧原保持着行业最低完全成本(包括饲料原料、职工薪酬、药物疫苗、折旧摊销等费用):国内生猪散养户13~15元,其它A股猪企也要12元,但牧原仅仅11.62元。

快于同行的产能扩张速度以及猪价上行周期较强盈利能力,让牧原在一众猪企中脱颖而出,但这背后非常考验牧原的资本能力。

3、资本能力

一般而言,养殖企业融资很容易“市场失灵“,一方面源于市场固有局限性;另一方面企业发展受制于猪周期、政府宏观调控。

然而,雪球@索罗君总结了牧原在资本市场长袖善舞的一面:

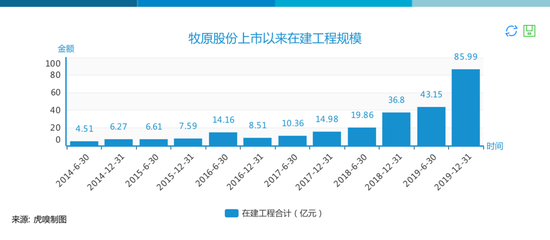

自2012年~2019年净利润总和128.62亿,而同时期购建固定资产、在建工程一共投入337.97亿,上市融资、增发121.48亿,银行综合授信额度达145.92亿,常年使用70~80亿,说明一直是重资产扩张模式。

牧原股份2018年对证监会问询函回复文件,

当时牧原仍有64.58亿元银行授信额度可使用

2020年6月8日,牧原股份发布公告,准备发行一笔不超过30亿元的公司债券,募集资金拟用于生猪养殖建设、偿还公司债务、优化公司债务结构、补充流动资金。

同一天,牧原公告拟出资5.8亿元设立房山牧原、枣阳牧原、绵竹牧原、武鸣牧原、南昌牧原、睢宁牧原、宿豫牧原等17家子公司扩大生产规模。

腾讯《棱镜》报道中,秦英林在一次夜话访谈中曾表示:

“猪养得比牧原好的人比比皆是,为什么我们能上市?为什么我们的成长过程那么快?上市后我反思许久才意识到,真正支撑我们发展的就是当年坚持还银行贷款。”

据《南阳日报》报道称,2006年农业银行(3.390, 0.00, 0.00%)上市股改,拟剥离部分资产并打包处置。

牧原当时在农行存量贷款为2540万元,可以设法完善手续后免去。但秦英林坚持制定还贷规划,到2007年底全部还清。此举赢得了金融部门的信任和日后的“破格”支持。

2010年,在没有任何抵押物的情况下,中信银行(5.290, -0.02,-0.38%)、农业发展银行、农业银行等多家银行主动上门提供信用贷款6亿元;2015年12月,牧原股份完成了第一次非公开发行,募集资金10亿元。这些资本为公司上市后快速发展和良好业绩打下了坚实的基础。

而且,公司流动负债自2012年开始一直在提升,降低了需要融资的金额,说明牧原在不断加强自身的资本运作能力,资本开支始终处于高位,公司盈利大多放到新养殖场的扩建上。

雪球@索罗君总结道:

“牧原销售模式为货钱两清,几乎没有任何应收账款、应收票据,没有被压付款及坏账风险。随着规模扩大,对上游的话语权在加强,使得现金流创造能力在加强。”

03 被低估的门槛

虽然牧原股份过去一年赚得盆满钵满,但俗话说“家财万贯,带毛的不算”,养猪这门生意并非人人都能赚到钱。

中国畜牧兽医学会养猪学分会秘书长、中国农业大学动物科技学院教授王楚端指出:

“过去10年里,每年平均有500万中小散户退出,非洲猪瘟使他们退出的进程进一步加快,产业的集中度明显提升。未来,中国集团化、规模化养猪的步伐会越来越快。”

首先,在猪瘟、饲料、规模、价格等多重因素作用下,养殖企业除了前期需要大量资金购买种猪、购建猪舍、购买设备,随后的科研、饲料加工、生猪繁育、商品猪饲养等生产链的打通并非一朝一夕能完成。

生猪养殖周期长达10个月,生产经营过程中需要较多的流动资金用于周转,大型养猪企业在管理能力、疫病管控、生产效率、资金杠杆等优势日益凸显,为行业建立了更高的门槛。

一段网络视频中,王健林就曾对贵州丹寨政府官员表示,“盖个十万头猪的猪场要几个亿,我们盖个五星级酒店才多少钱?我没想到,猪场怎么这么贵。”

其次,环保禁养政策趋严,仅2016年因环保整治而减少的生猪存栏就达到了3600万头,到了2017年又有2000万头猪被环保淘汰,散户加速离场,大型猪企集约式养殖方式成为趋势。

以2018、2019两年为例:2018年位列前10的养猪头部企业共出栏5900万头猪,占全国的8.6%;而仅2019年前9个月,前10名企业的占比就升至10. 8%,超过了2018年全年。

况且,牧原还频频用股权激励来留住人才。

2019年11月8日其披露的一份股权激励方案显示,公司计划向包括董监高、核心技术人员在内的915名员工,授予5000多万股的股权激励。这些股份总价值高达49亿元,有三名管理层一举晋级“亿万富豪”,其他912名员工则成为百万富翁。

早在2015年底,牧原股份就曾发起第一期员工持股计划,当时认购价为每股30.42元,并辅以先后实施每10股转增10股和每10股转增8股的分配方案,员工持股成本降至每股8.45元。

2017年,牧原集团发起第二期员工持股计划,除董监高外,432名员工认购近10亿元股票如今市值已达93.68亿元,初步估算账面收益达837.74%,平均每人持股市值达2168.63万元(不考虑员工离职退出等因素)。

2020年9月,牧原股份还将迎来一次限售股解禁,规模虽然不及4月这次,但仍将有7666.36万股定增限售股上市,解禁市值达97.67亿元。

即便万科这样的大型房企跨界入局,搜猪网首席分析师冯永辉告诉《财经》记者,万科集团跨界养猪未来面临的风险很大:

“在不计算厂房和养殖设备的情况下,万科集团要完成年出栏25万头生猪的小目标,前期大约需要投入70亿元。

除此之外,万科需要在养猪管理能力、养猪疫病管控、养猪生产效率等方面引进专业技术人才,积累养殖管理经验以提高生产效率,还将面临猪价涨跌、猪瘟疫情等因素的困扰。”

新希望董事长刘永好也表示不看好,“房地产和互联网企业财大气粗,但跨界养猪的投资规模比较大,这会加快中国养猪产业转型升级,但与此同时,也会造成养猪行业的产能过剩,使得养猪产业进入低谷期。”

所以,房企想在养殖行业玩“互联网杠杆”显然是不现实的——表面上养猪是一本万利的好生意,实际上早已演化成一场关乎人力、耐力、财力的持久拉锯战。

企业贸然入局,很容易在猪周期冲击下套牢在高位,最终进退维谷。

牧原股份能够凭借其行业最低完全成本为公司预留足够的安全边界,让企业在赚钱、融资、扩张三端形成良性互补,而新入局者大概率会在亏损到一定程度偃旗息鼓。

就像秦英林在一场行业论坛上说的那样:“一听说养猪利润高,很多老总找我说要养猪,怎么劝都劝不住。过了两三年不说话了,咬着牙把猪场卖掉,赔钱都卖掉。”