中国飞鹤再遭做空:砍价62% Blue Orca沽空股多数暴跌?

新浪港股讯 7月8日消息,中国飞鹤(16.92, 1.10, 6.95%)遭遇Blue Orca做空,消息发出后,中国直线跳水大跌5%,不过此后迅速反弹。截至发稿,中国飞鹤跌1.14%,报价15.62港元,最新市值1394亿港元,虽然蒙牛股价大涨8%,市值依然处于下风。

砍价64%,Blue Orca直接将飞鹤类比瑞幸

Blue Orca沽空飞鹤,直接将公司类比瑞幸,称该公司夸大盈利,股价给5.67港元,较昨日收盘价砍价64%。

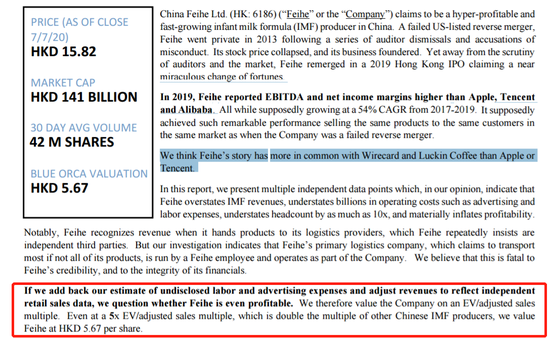

根据沽空报告,Blue Orca表示,中国飞鹤声称是公司是中国快速成长的、高利润的婴儿配方奶粉(IMF)生产商。不过,公司在美国上市的反向合并失败,在遭遇一系列审计师解雇和指控不当行为后,飞鹤于2013年私有化退市。然后股价暴跌,业务崩溃。但2019年港股上市后公司命运却奇迹般的改变。

报告称,飞鹤在2019年的EBITDA和净利润率都高于苹果,腾讯和阿里巴巴。据推测,从2017年至2019年,年均复合增长率为54%。和私有化退市前卖出的产品相同、市场相当,飞鹤却获得如此非比寻常的表现。

我们认为,飞鹤的故事更像此前爆雷的Wirecard和瑞幸咖啡。

Blue Orca表示,飞鹤高估了IMF的收入,低估了数十亿美元的运营成本,例如广告和人工费用,将员工人数少报了10倍之多,严重夸大了盈利能力。

值得注意的是,飞鹤在将产品交给物流供应商时会确认收入,飞鹤一再坚持认为这是独立的第三方。

如果我们将未披露的人工和广告费用估算加回去,并调整收入以反映独立零售数据,我们质疑飞鹤是否甚至可以盈利。因此,我们根据EV /调整后的销售额来评估公司的话,即使以5倍的EV /经调整的销售倍数(这是其他IMF生产国的倍数),飞鹤也只值5.67港元。

上市10天遭沽空,中国飞鹤曾暴涨打脸GMT

值得注意的是,这不是中国飞鹤第一次遭遇沽空,2019年11月21日,在飞鹤刚刚上市10天,就遭到了做空机构GMT的做空。

GMT发布报告,指控11月13日刚刚在港股上市的中国飞鹤收入增长强劲,盈利能力居全球之首,且手握大量现金,但在过去5年中从未支付过任何股息,怀疑飞鹤的现金受困,伪造了部分现金,业绩欺诈。

截至当天收盘,公司股价下跌6.55%。中国飞鹤11月22日晚发布澄清公告称,该机构指控毫无事实根据,为失实陈述。公司股票于11月25日上午恢复买卖,复牌当天股价高开0.48%,截至当天收盘,涨10.51%。自沽空至今,中国飞鹤股价累计暴涨了155%,市值更是炒到了1396亿港元,超过了蒙牛成为港股第一大乳业股。

GMT沽空观点:

1、中国飞鹤已累计约60亿元的巨额现金余额(不包括质押存款),相当于营收的51%左右,但却在过去5年内没有支付任何股息。GMT怀疑该公司的现金受困,也有可能捏造了部分现金。

2、中国飞鹤从美股退市被私有化之后,变成当前市场份额高达25%的高端奶粉领导者,无法找到令人信服的理由来解释飞鹤的快速转型。

3、怀疑飞鹤实际上是在利用IPO收益的很大一部分向IPO前的股东支付巨额股息,而剩下的资金可能需要用来偿还海外债务。

中国飞鹤回应:

1、公司保持相对高的利润率主要由于公司在过去几年专注毛利率较高的高端婴幼儿奶粉产品,这些产品的收入占比持续增长。此外,公司持续推进精细化管理,加强费用管控。

2、纳税记录显示,2018年、2019年1-6月,飞鹤境内主要附属公司纳税总额分别为20亿元、14亿元,为齐齐哈尔市A类纳税人,纳税额位居全市第一,纳税记录可反映集团整体经营规模和状况。

3、联席保荐人已对招股章程披露的公司的财务信息进行过独立的尽职调查。公司亦已经取得中国境内主要合作银行出具的证明,截至2019年9月30日,公司在6家银行的存款余额合计约为82.3亿元,表明现金状况良好。

4、FCUS私有化后,为了集团的业务发展及资金管理,公司数年并未分派股息。为回馈股东,飞鹤已于2019年10月14日从过往保留利润中向股东宣派特别股息30亿港元。该等特别股息已于上市前派发,该操作在香港资本市场并非罕见,该股息政策亦代表董事会对集团未来现金流及现金状况的信心。

中国飞鹤为何频繁遭遇做空?

对于沽空来说,沽空机构往往以“快、准、狠”搞突然袭击,个股往往当时有不同程度的下跌。像安踏、波司登(2.5, -0.02, -0.79%)、飞鹤等明星企业都未能幸免。中国飞鹤本次被沽空无疑处于公司股价历史高点。

但是公司是否存在问题,最基本还是要看公司基本面,而公司的回购和临停以及准确的回击让让能起到非常好的效果。作为投资者,一方面要看沽空机构的观点是否具有说服力,另一方面也要结合上市公司的资金实力、基本面情况来判断。

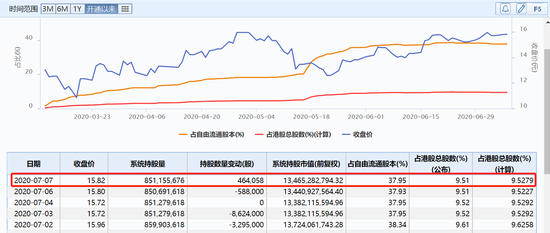

内资话语权的提供,无疑对港股生态产生了极大的影响,这使得沽空机构的沽空变得越来越难。无论是安踏还是波司登,沽空不仅没有带来股价的下跌,却带来了股价的暴涨行情和不断新高。其中的一个逻辑便是,内资的疯狂买入。我们发现,中国飞鹤自3月纳入港股通以来,内资持股不断增加,目前持股已经增至8.5亿股,占公司总股份的9.5%。实时数据显示,今日内资再度买入200万股。

沽空机构自身的严重缺陷,无疑让沽空失手概率倍增。GMT今年沽空中国飞鹤,但中国飞鹤自沽空以来股价翻倍。一方面,GMT沽空观点自身都无法信服——可能捏造了现金,怀疑其欺诈。自身都没弄明白,又如何让投资者信服?另一方面,中国飞鹤则是详列证据,迎着痛点反击。

那么,Blue Orca对中国飞鹤的沽空呢?沽空机构再度提到公司高增长和(51.95, -0.75, -1.42%)夸大盈利。上一次,飞鹤回应称,公司保持相对高的利润率主要由于公司在过去几年专注毛利率较高的高端婴幼儿奶粉产品,这些产品的收入占比持续增长。此外,公司持续推进精细化管理,加强费用管控。虽然不知这能否说服投资者,但股价能代表一定的市场意见。

中国食品(2.86, -0.01, -0.35%)产业分析师朱丹蓬表示,Blue Orca一直在做空中国上市公司——拼多多、澳优(15.58, 0.08, 0.52%)、飞鹤,可以说Blue Orca是带有一定敌意的,我们不认为他有充分的、强有力的证据。中国飞鹤作为中国品牌第一、销量第一奶粉,Blue Orca沽空有些用心险恶,相信这次他们沽空也无法得逞。

中泰国际策略分析师颜招骏则表达了不同的意见,Blue Orca沽空一般都比较精准,被他沽空过的公司很多跌幅都在90%左右,要么停牌要么暴跌,澳优更是一年才翻身。

颜招骏续指,今次沽空机构主要从利润率及增长率去质疑飞鹤的财务,从股价的实时反应看,投资人对这份沽空报告表现冷静,我认为公司可在收市后迅速发出澄清公告,以回击沽空机构的指控。

多番沽空港股,多数暴跌或停牌

2019年8月15日,沽空机构杀人鲸发布对澳优的第一份做空报告,称澳优存在夸大营业收入、误导中国消费者、隐藏成本等问题。该机构认为,澳优的股价估值应为每股5.78港元。澳优以停牌收市,至紧急停牌股价大跌20.11%。8月15日下午,澳优发布澄公告称,董事会强烈否认杀人鲸报告中的指控,并认为该等指控并不准确及具误导性,有可能是蓄意打击公司及管理层信心,损害公司声誉的行为。8月19日,杀人鲸再度公布第二份沽空报告,指责澳优在上一份澄清公告中未实质性回应质疑,并继续指责澳优业绩造假。自沽空至2019年底,澳优累计下跌12.81%。

值得注意的是Blue Orca沽空的诺发集团(0.141, 0.00, 0.00%)一度暴跌82%,至今市值只有2亿港元。

Blue Orca沽空的卡森国际(0.99, 0.00, 0.00%)一日暴跌90%,至今处于仙股行列,市值不足15亿港元。

新秀丽(7.68, -0.24, -3.03%)跌跌不休,今年以来暴跌近60%。

不过,对于中资股的沽空,Blue Orca的沽空结果则不是那么理想,沽空澳优,当日虽然暴跌20%,但截至当年年底只跌12%,目前澳优更是创出历史新高。

2月6日消息,康哲药业(10.34, 0.06, 0.58%)遭做空机构Blue Orca做空,被指不仅在价值链上的地位岌岌可危,且面临中国打压药价政策的巨大压力,康哲药业的财务业绩异常稳健且盈利能力不断提升(2018 年的毛利率 70%+)。我们认为这样的盈利能力是种假象。受沽空影响,公司股价一度跳水大跌10%,此后临时停牌,停牌前跌2%,目前公司股价已经收复失地。