回盛生物净利降2年毛利率降3年 百万元经销商数猛降

武汉回盛生物科技股份有限公司(简称“回盛生物”)将于7月17日首发上会,公司拟于深交所创业板上市,保荐机构为海通证券(15.350, -0.28, -1.79%),此次发行不超过2770万股。回盛生物拟募集资金5.9亿元,其中,3.9亿元用于新沟基地,7000万元用于年产160吨泰万菌素发酵生产基地建设项目,6000万元用于中药提取及制剂生产线建设项目,7000万元用于补充流动资金。2016至2019年度,公司分配现金股利分别为2000万元、2000万元、2000万元、1500万元。

回盛生物从事兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售。2016年末至2019年末,公司员工人数分别为469人、526人、530人、487人。

2016年至2019年,回盛生物实现营业收入分别为2.58亿元、4.00亿元、4.22亿元、4.27亿元;销售商品、提供劳务收到的现金分别为2.89亿元、4.29亿元、3.81亿元、4.26亿元。

公司2018年、2019年净利润出现下滑。2016年至2019年,回盛生物实现归属于母公司股东的净利润分别为4942.31万元、8842.43万元、7140.16万元、6876.64万元;经营活动产生的现金流量净额分别为6000.40万元、8055.86万元、2109.56万元、1.05亿元。

2016年至2019年,回盛生物资产总计分别为2.56亿元、3.44亿元、4.67亿元、6.50亿元;负债合计1.01亿元、1.21亿元、1.42亿元、2.72亿元。

2016年至2019年,回盛生物主营业务综合毛利率分别为53.39%、51.35%、43.45%、39.41%;同行业可比上市公司毛利率平均值分别为52.68%、49.84%、48.89%、46.97%。

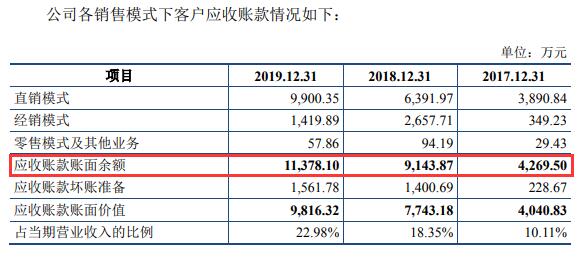

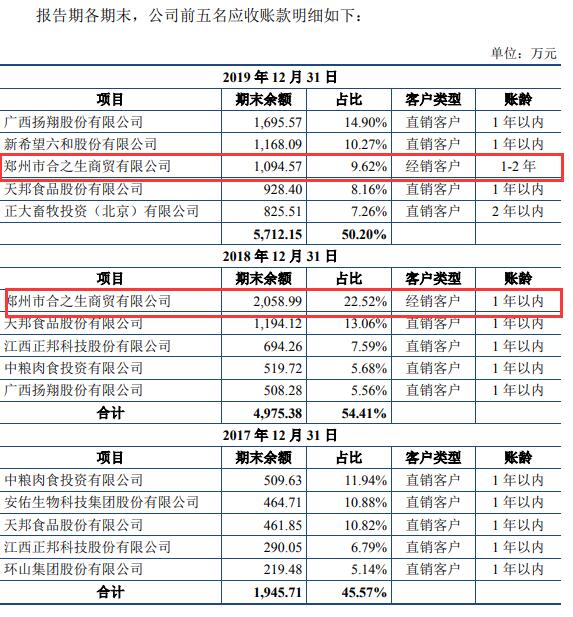

回盛生物应收账款逐年上涨。2018年、2019年,公司应收账款超过净利润。2016年至2019年,回盛生物应收账款账面余额分别为2841.25万元、4269.50万元、9143.87万元、1.14亿元;应收账款周转率11.34次、11.92次、7.16次、4.87次;同行业可比上市公司应收账款周转率平均值为9.80次、9.19次、8.71次、7.09次。

回盛生物表示,2018年末和2019年末经销模式应收账款余额有所增加,主要是由于郑州市合之生商贸有限公司(以下简称“郑州合之生”)终端客户财务状况不佳导致其应收账款余额较大所致,公司已对其单项计提坏账准备。

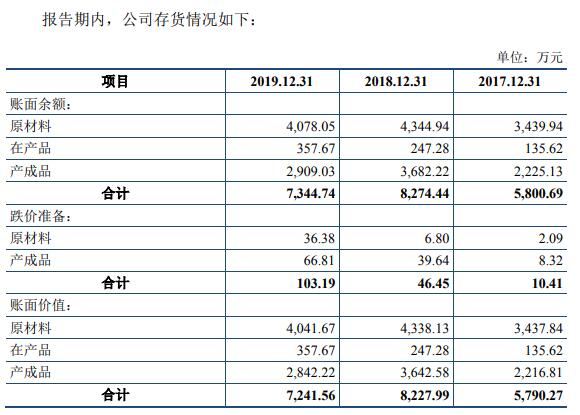

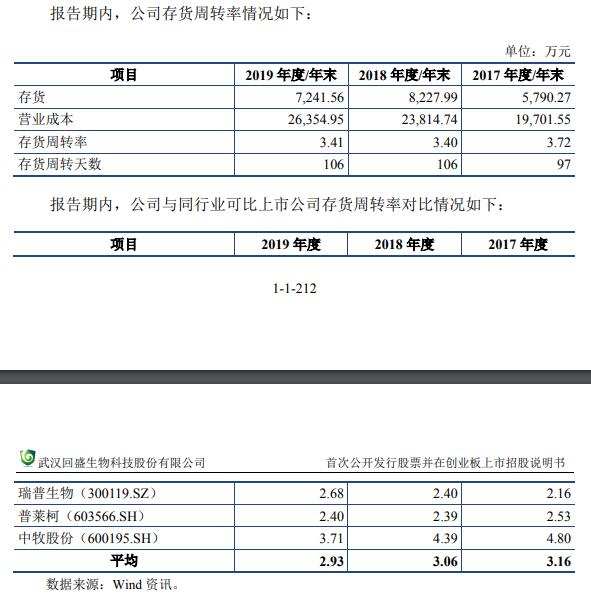

回盛生物存货主要由原材料、在产品、产成品构成。2018年随着公司销售规模的不断扩大,公司原材料和产成品余额增长幅度较大。2016年至2019年,回盛生物存货账面余额分别为4807.37万元、5800.69万元、8274.44万元、7344.74万元,存货账面价值分别为4796.24万元、5790.27万元、8227.99万元、7241.56万元,存货周转率分别为3.36次、3.72次、3.40次、3.41次。

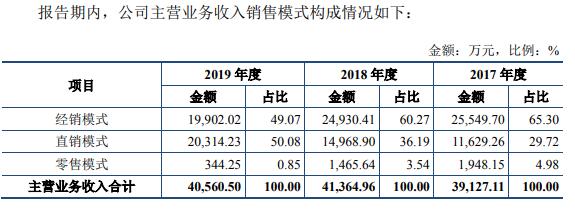

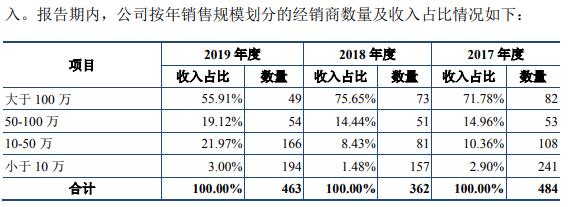

2017年至2019年,回盛生物的经销商数量分别为484家、362家、463家。其中,大于100万元销售额的经销商数量分别为82家、73家、49家。此外,按年销售规模划分,2018年度,各级经销商数量均在减少。回盛生物表示,公司经销收入主要来源于年销售额在10万元以上的经销商,报告期内合计收入占比均在95%以上。2017年度和2018年度公司年销售额在100万以上的核心经销商数量和收入占比大幅提升。2019年受非洲猪瘟的影响,公司2019年度核心经销商数量和收入占比大幅下滑,经销总体收入亦有所下滑。

招股书披露的注销的子公司具体情况:子公司武汉派盛于2017年8月注销,子公司天门回盛于2018年7月注销,子公司潜江新华星于2019年3月注销,子公司应城新华星于2019年6月注销,子公司驻马店新华星于2019年9月注销,子公司江门兆星于2019年9月注销。

招股书显示,2016年5月6日,新华星武昌分公司将其账面的闲置资金共计130万元,转入其时任总经理黄联明的个人账户后投资于理财产品,2016年10月21日理财产品到期后,黄联明将130万元本金及相应理财产品利息2.42万元一并转回新华星武昌分公司账户。

据《壹财信》,据公开信息,郑州合之生成立于2013年,主要经营范围为:销售兽药、饲料添加剂、第一类医疗器械等,注册资本仅为30.00万元,2016至2018年年报显示其社会保险缴纳人数均为0人。就是这样的一家商贸公司在报告期内,多次位列回盛生物的第一大经销商。公司与经销商一般采取”先款后货”的结算方式,待经销商全额付款后再进行发货,但对于个别合作时间较长、规模较大且信誉较好的核心经销商,经销售部门、财务部门以及管理层审批后,可以给予适当的信用期。显然,回盛生物未严格按照规章制度去执行,不但经销商”先款后货”成为空谈,还高居应收账款第一位且回款出现问题计提了坏账准备。

回盛生物于2019年4月30日首次提交招股书,在11月15日收到反馈意见后于11月29日即更新了招股书,时间仅相隔半年多。梳理后发现,这前后两版招股书出现了多处财务数据的调整。比如:2016年至2018年,回盛生物的应付票据及应付账款数据,流动负债数据,未分配利润数据。

中国经济网记者就相关问题采访回盛生物,截至发稿未收到回复。

从事兽用药品等研发生产销售

回盛生物以“致力动保科技,提升生命质量”为使命,主要从事兽用药品(包括化药制剂、原料药、中药制剂)、饲料及添加剂的研发、生产和销售。

回盛生物拟于深交所创业板上市,保荐机构为海通证券,此次发行不超过2770万股。回盛生物拟募集资金5.9亿元,其中:3.9亿元用于新沟基地(其中,粉/散/预混剂自动化生产基地建设项目3.2亿元,研发及质检中心建设项目7000万元)、7000万元用于年产160吨泰万菌素发酵生产基地建设项目、6000万元用于中药提取及制剂生产线建设项目、7000万元用于补充流动资金。

回盛生物称,报告期内公司粉/散/预混剂生产线产能利用率已达90%,原料药生产线产能利用率2018年及2019年在80%-90%左右,均已基本饱和。所以公司为进一步提升主要产品生产能力,拟新建粉/散/预混剂自动化生产基地以及泰万菌素发酵生产基地项目。

回盛生物选择《深圳证券交易所创业板股票上市规则》第2.1.2条第(一)款的上市标准:“最近两年净利润均为正,且累计净利润不低于5000万元。”

回盛生物建立了以经销商渠道销售和集团客户直销相结合的营销网络,同时积极探索直营门店连锁经营模式。报告期内,公司直销收入逐年较快增长,经销收入2019年度受非洲猪瘟的影响有所下降,零售收入总体规模较小。

2018年新增2名股东

回盛生物的控股股东是武汉统盛,实际控制人是张卫元和余姣娥夫妻。武汉统盛持有公司66.66%的股份,张卫元及余姣娥分别持有武汉统盛72.08%、13.35%的股份。

张卫元,任回盛生物董事长兼总经理,控股股东武汉统盛执行董事,中国国籍,无境外永久居留权。余姣娥,张卫元配偶,任控股股东武汉统盛总经理,中国国籍,无境外永久居留权。

截至招股说明书签署之日,回盛生物股东共有8名,其中自然人股东1名。持有回盛生物股份(28.080, -0.61, -2.13%)的自然人股东为梁栋国。梁栋国,男,中国台湾籍,无其他境外永久居留权,直接持有公司10.63%的股份。报告期内,自然人股东梁栋国于2019年1月前担任发行人董事,于2019年1月起至今未在发行人处担任职务。

2018年12月18日,经回盛生物2018年第二次临时股东大会通过,注册资本由8000万元增至8280.70万元。新增股东中南弘远、湖北高长信分别以4000万元、1000万元按17.81元/股的价格认缴公司新增股本224.56万股、56.14万股。

2018年、2019年净利润下滑

2016年至2019年,回盛生物营业收入分别为2.58亿元、4.00亿元、4.22亿元、4.27亿元;销售商品、提供劳务收到的现金分别为2.89亿元、4.29亿元、3.81亿元、4.26亿元。

回盛生物2018年、2019年净利润出现下滑。2016年至2019年,回盛生物归属于母公司股东的净利润分别为4942.31万元、8842.43万元、7140.16万元、6876.64万元;经营活动产生的现金流量净额分别为6000.40万元、8055.86万元、2109.56万元、1.05亿元。

回盛生物表示,受上游环保政策趋严导致原材料成本上涨、下游非洲猪瘟导致产品需求有所降低的共同影响,公司2018年度及2019年度净利润较同期均有所下降。

回盛生物称,2016年度和2017年度,公司经营活动产生的现金流量净额与净利润总体较

为匹配。2018年度公司经营活动产生的现金流量净额低于净利润,主要是由于:公司2018年度向集团化客户的直销比例有所提高,而公司给予主要直销客户3-6个月的信用期,导致应收账款余额有所增加;随着公司业务规模的不断增长,公司各期末原材料和产成品的库存逐年增加,导致存货余额有所增加。

2019年度公司经营活动产生的现金流量净额高于净利润,主要是由于:公司收到泰乐菌素及配套产品项目与资产相关的政府补助共计2103.50万元,计入递延收益;公司应付原材料采购款2019年末有所增加。

毛利率连降三年

2016年至2019年,回盛生物主营业务综合毛利率分别为53.39%、51.35%、43.45%、39.41%;同行业可比上市公司毛利率平均值分别为52.68%、49.84%、48.89%、46.97%。

回盛生物表示,若未来原料药价格继续上涨,或非洲猪瘟难以得到有效控制,生猪存栏量继续下滑,则公司面临毛利率持续下滑的风险。

应收账款逐年上涨

2016年至2019年,回盛生物应收账款账面余额分别为2841.25万元、4269.50万元、9143.87万元、1.14亿元;应收账款周转率11.34次、11.92次、7.16次、4.87次;同行业可比上市公司应收账款周转率平均值为9.80次、9.19次、8.71次、7.09次。

回盛生物指出,若客户的经营和财务状况出现困难,公司可能面临应收账款逾期回收的风险,对公司的盈利能力和现金流造成不利影响。

2019年存货账面余额7345万元

2016年至2019年,回盛生物存货账面余额分别为4807.37万元、5800.69万元、8274.44万元、7344.74万元,存货账面价值分别为4796.24万元、5790.27万元、8227.99万元、7241.56万元,存货周转率分别为3.36次、3.72次、3.40次、3.41次。

公司存货主要由原材料、在产品、产成品构成。2018年随着公司销售规模的不断扩大,公司原材料和产成品余额增长幅度较大。

对第一大经销客户郑州合之生计提坏账准备

2017年、2018年,郑州市合之生为回盛生物经销模式下的第一大客户,回盛生物向其销售金额分别为885.46万元、2691.88万元,占比分别为2.22%、6.38%。

2018年末,郑州市合之生位居回盛生物应收账款第一名。2019年末,郑州市合之生位居回盛生物应收账款第三。

回盛生物表示,2018年末及2019年末公司单项金额重大并单项计提坏账准备为应收郑州合之生的款项,由于其终端客户财务状况不佳,导致其向公司回款存在一定的不确定性,公司出于谨慎性原则对2018年末应收余额2058.99万元按50%的比例计提单项减值准备共计1029.50万元。

2019年经公司与郑州合之生协商,采用回款、退货、实物抵债等方式共减少应收账款964.42万元,截至2019年末应收账款账面价值仅为65.07万元。鉴于公司与郑州合之生2019年仍存在正常的销售业务,其具备一定的盈利能力及偿还债务能力,因此郑州合之生应收账款回收风险较小,坏账准备计提充分。

国家企业信用信息公示系统显示,郑州合之生成立于2013年12月10月,注册资本30万元,经营范围为销售兽药、饲料添加剂、第一类医疗器械。2016年至2018年年报显示其社会保险缴纳人数均为0人。

经销商“先款后货”遭打脸

据壹财信, 2018年回盛生物发现郑州合之生出现财务问题,回款存在一定的不确定性,于是出于谨慎性原则回盛生物对2018年末应收余额2058.99万元按50%的比例计提单项减值准备共计1,029.50万元。但令人不解的是,明知对方的财务已出现问题并且对其计提坏账准备,回盛生物在2019年还继续与其进行了合同续签并发生业务,最终导致2019年上半年郑州合之生继续位列应收账款第一名,未来能否顺利回款或打上问号。

回盛生物在招股书中还披露,公司与经销商签订年度合作协议,对于产品范围及价格、交货期限及地点等交易内容进行约定,并约定年度销售任务,对于达成销售目标的经销商按合同约定给予返利。公司与经销商一般采取”先款后货”的结算方式,待经销商全额付款后再进行发货,但对于个别合作时间较长、规模较大且信誉较好的核心经销商,经销售部门、财务部门以及管理层审批后,可以给予适当的信用期。

显然,回盛生物未严格按照规章制度去执行,不但经销商”先款后货”成为空谈,还高居应收账款第一位且回款出现问题计提了坏账准备。

此外,回盛生物或还应谨慎挑选供应商。扬州联博药业有限公司报告期内一直位列前五大供应商,但博联药业在2016年至2017年却处罚不断,仅2017年7月26日就先后四次收到了当地环保局的处罚。

百万元以上销售额经销商数量逐年减少

2017年至2019年,回盛生物的经销商数量分别为484家、362家、463家。其中,大于100万元销售额的经销商数量分别为82家、73家、49家。

此外,按年销售规模划分,2018年度各级经销商数量相较于2017年度均在减少。

回盛生物表示,公司经销收入主要来源于年销售额在10万元以上的经销商,报告期内合计收入占比均在95%以上。2017年度和2018年度公司年销售额在100万以上的核心经销商数量和收入占比大幅提升。

2019年受非洲猪瘟的影响,总体生猪存栏量大幅下降,中小规模养殖户由于整体防疫水平相对较低,受到的冲击较大,部分养殖户退出市场,导致公司2019年度核心经销商数量和收入占比大幅下滑,经销总体收入亦有所下滑。

2019年员工人数减少43人

2016年末至2019年末,回盛生物员工人数分别为469人、526人、530人、487人。2018年度和2019年度,由于新华星连锁门店逐渐关闭,导致销售人员人数逐年有所减少。

招股书存在多处财务数据调整

据壹财信,回盛生物于2019年4月30日首次提交招股书,在11月15日收到反馈意见后于11月29日即更新了招股书,时间仅相隔半年多。梳理后发现,这前后两版招股书出现了多处财务数据的调整。

2019年11月29日招股书显示,报告期内,回盛生物存在少量研发领料延期确认费用的情形。根据企业会计准则的相关规定,上述情形导致的会计差错更正事项应当对前期财务报表进行追溯调整。回盛生物解释称,公司对上述研发费用的确认方式未发生变化,且延期确认的费用金额较小,不会影响发行人内控制度设计和执行的有效性。发行人已对上述延期确认费用的情况进行了追溯调整,上述会计差错更正对发行人报告期财务报表的影响较小。

对比两版招股书却发现调整的不止上述四个主要科目,还有其余科目也进行了调整。据预披露招股书,2016年至2018年,回盛生物的应付票据及应付账款分别为4873.48万元、5018.85万元、7032.10万元;而更新后的招股书则将应付票据与应付账款科目分开记账,同期应付票据分别为2621.26万元、3243.47万元、4345.80万元,同期应付账款分别为2261.16万元、1787.49万元、2698.79万元,两者相加合计后,更新后的招股书则比预披露招股书分别多出了8.94万元、12.11万元、12.49万元。

而应付票据与应付账款的数据调整也直接导致了流动负债数据的变动。预披露招股书中,报告期内的流动负债分别为9791.35万元、11796.00万元、13879.87万元,更新后的招股书中同期流动负债分别为9800.29万元、11808.11万元、13892.35万元。更新后的招股书则比预披露招股书相应的多出了8.94万元、12.11万元、12.48万元,负债科目也是如此。

此外,回盛生物的未分配利润数据也有调整。在预披露招股书中,报告期内的未分配利润分别为1588.78万元、7733.50万元、12359.19万元,而更新后招股书中的同期未分配利润分别为1582.52万元、7724.91万元、12350.40万元。更新后的招股书比预披露招股书少了6.26万元、8.59万元、8.79万元。

上述多处财务数据的调整,回盛生物或应该作出补充说明。