新潮能源6亿资金疑似参与财务造假 德隆系“掏空”残棋

另一个因素则极为关键:上市公司啥时候能碰到一个不喜欢掏空、把心思用在干点正事并且愿意回报投资者的爹啊!

最近A股市场整体行情不错,关注股市的群众也多了起来。但炒股这事还得有个好心态,不要赢了舍我其谁,输了哭爹骂娘。

风云君作为市场老司机,虽然限于公司纪律和监管要求不能参与二级市场,也还是喜欢牛市的市场氛围。毕竟大家打赏的热情也高涨了很多嘛,您的5块钱打赏就足以给风云君加个鸡腿和卤蛋啦。

市场越活跃,风云君分析起个股来也就越亢奋,比如最近我们就发现一只有故事的股票,股权撕逼频发、控制权不稳、官司缠身、证监会立案调查,但是业绩灰常牛!

一季度就赚了7.5个亿——天啦撸,得给风云君买多少鸡腿和卤蛋啊!

那么问题来了:这是哪位靓仔?

它,就是新潮能源(600777.SH)。

最近,新潮能源多次披露诉讼进展公告,事关四年前6亿元参股投资哈密合盛源矿业有限责任公司(以下简称“合盛源矿业”)一事。

根据公告,山东省高院判决合盛源矿业及其相关股东自判决生效之日起十日内向新潮能源支付6亿元股权回购款,及按照12%年利率计算的利息。

如以2020年6月30日为基准计算利息,本息合计约8.5亿元。

这桩几乎被遗忘的纠纷再次走入大家视野,不过经过风云君多日研究,层层剥开,这6个亿的资金背后隐藏的秘密着实令人惊叹。

一、哈密往事:心急火燎的6亿投资

镜头拉回到2016年。

2016年12月22日,新潮能源董事会通过了向合盛源矿业增资6亿元并取得其45.59%股权的议案。

合盛源矿业似乎是新潮能源眼里的香饽饽:12月22日当天,6亿元投资款就打到合盛源矿业账上,生怕煮熟的鸭子飞了。

1、“为梦想窒息”:6亿买一个梦想

合盛源矿业“即将”拥有的核心资产是哈密雅西露天铁矿开采权。

该铁矿预计超贫磁铁矿资源量可以达3亿吨以上,TFe平均品位约17%,完全投产后,铁精粉年生产规模可达300万吨。

之所以说“即将”拥有,是因为合盛源矿业虽然2013年6月就和哈密宏源资源开发有限责任公司签订了采矿许可证转让协议,但转让了3年还没有完成,环保审批和安全生产许可也未办理。

采矿证都没有自然开不了工,所以新潮能源投资时,合盛源矿业几乎没有一毛钱收入,拥有的只是一个梦想。

为了督促合盛源矿业尽早取得相关证书及审批,新潮能源与合盛源矿业及其当时股东约定:

上述相关手续须在2017年6月30日之前办理完毕。否则,新潮能源有权要求合盛源矿业当时股东按投资本金并加计12%的利息回购其持有的合盛源矿业股权。

这也是开头提到的山东省高院判决的主要依据。

投资协议还约定:

建设期完成后,新潮能源每年从合盛源矿业获得的收益不低于其投资额的8%,即4,800万元;

如建设完成后3年内任意一年收益低于4,800万元,则新潮能源有权要求合盛源矿业当时的股东原价回购其股份并对年化8%收益部分承担差额补足义务。

这鸭子看上去很肥美多汁是不是?但再肥美的鸭子也犯不着过会当天就猴急猴急地打钱是不是?

除非另有隐情。

2、德隆魅影:所有相关方是德隆系的提线木偶?

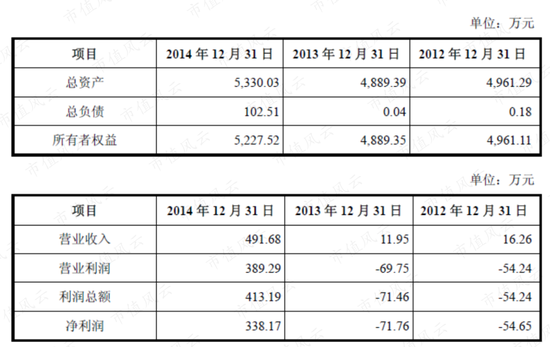

合盛源矿业成立于2008年,至2016年6月30日时,其注册资本4,500万元,股东分别为梧桐投资有限公司、哈密市顺驰房地产开发有限责任公司、张国玺和石永兵。

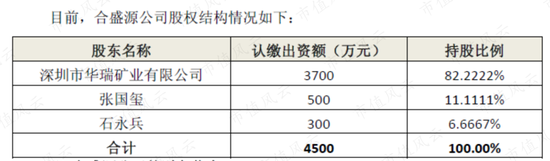

但根据新潮能源发布的公告,新潮能源投资合盛源矿业时,其股权结构如下:

不到半年时间,深圳市华瑞矿业有限公司(以下简称“华瑞矿业”)突击入股,取代梧桐投资有限公司、哈密市顺驰房地产开发有限责任公司,成为合盛源矿业的控股股东。

更准确点,根据天眼查显示的变更记录,2016年12月22日当天,华瑞矿业才在工商变更成为合盛源矿业的控股股东。

(数据来源:天眼查专业版)

2016年12月22日是一个神奇的日子:当天,华瑞矿业正式工商变更为合盛源矿业的控股股东——新潮能源董事会正式通过投资合盛源矿业——并当天立即打款。

华瑞矿业必须有问题啊。

而更夸张的是,仅仅6天前,2016年12月16日,华瑞矿业才成立。

成立时,华瑞矿业是深圳市承泓盛实业有限公司的全资子公司,接下来不到一年时间,承泓盛实业就将其持有的华瑞矿业100%股权转让给北京隆德铭新科技有限公司。

看到“隆德”,老韭菜脑海里第一个想到的会不会就是曾经叱咤风云的德隆系呢?

而风云君再给大家提供个线索:合盛源矿业的股东之一的张国玺,更是德隆系的元老级人物。

随着潮水已然退去,越来越多的证据表明,2014掌舵新潮能源的刘志成不过是代言人,当时的新潮能源更可能是老德隆系的人在控制。

新潮能源以迅雷不及掩耳盗铃儿响叮当之势投资合盛源矿业,更像是有人主导将这笔资金套出新潮能源用于其他目的。

此处值得一提的是,新潮能源2015年进行了一笔资产出售,收到了6亿多现金。

二、诡异的各种巧合

2014年,刘志成老板掌舵新潮能源后,当年年底就着手装入油气资产,并在次年即2015年剥离无关资产,开启资产大甩卖。

关于资产大甩卖的故事,市值风云大V常山老板发表过《新潮能源的“掏空”往事》上下两篇文章。打开市值风云APP,搜索“新潮能源”就可以看到。

而种种迹象看了,投资合盛源矿业的钱有可能正是来自于其中的最大一笔资产甩卖:处置烟台大地房地产开发有限公司(以下简称“大地房地产”)50%股权。

1、“单骑救主”的接盘方嘉华盛裕

2015年7月,新潮能源和山东嘉华盛裕创业投资股份有限公司(以下简称“嘉华盛裕”)签订了大地房地产50%股权转让意向书,按照最终的转让协议:

大地房地产50%股权交易定价6亿元整,同时嘉华盛裕应向新潮能源支付大地房地产拖欠的9.02亿元应收款,交易最终定价共计15.02亿元。

这笔出售,2015年给新潮能源贡献了0.92亿元投资收益,使新潮能源避免连续两年亏损,不至于被ST的主要原因之一。要知道,2014年和2016年新潮能源都是亏损的,连续三年亏损是要退市的。

可以说嘉华盛裕这个接盘方出现得“很及时”啊,单骑救主,力挽狂澜。

15亿人民币并不是个小数目,嘉华盛裕并没有实力一把付清,2015年12月,新潮能源收到嘉华盛裕支付的第一期交易价款8亿元。

不过根据新潮能源2015年审计报告,最终净流入的现金只有6.51亿元,和新潮能源对合盛源矿业的投资款差不太多。

上文刚说过,嘉华盛裕并没有实力一次性付清15亿元交易价款,实际上,直到转让协议签订时,嘉华盛裕的付款能力还是比较弱的。

2014年底,嘉华盛裕净资产只有五千多万,净资产几乎全部是股东投入的原始资本金,也没啥正经收入:

根据对上交所回复,嘉华盛裕表示会主要通过股东追加投资、信托借款、设立并购基金等方式筹措第一期8亿元首付款。

根据嘉华盛裕官网披露信息,2015年,嘉华盛裕管理规模15亿元。而当年嘉华盛裕从新潮能源接过来大地房地产的股权加债权刚好15亿元。

工商信息显示,2017年5月,嘉华盛裕对外转让大地房地产50%股权,而嘉华盛裕官网披露的资产管理规模也在2017年戛然而止。

嘉华盛裕2015年6月29日才取得私募基金业务许可,2015年7月30日就和新潮能源签订意向协议,2017年转让大地房地产资产不再披露资产管理规模。

这一系列操作看起来都那么的巧合。

2、6亿资金可能参与了粉饰2015年报表

再来说后续款项支付情况。

按照原协议,剩余7.02亿元由嘉华盛裕从2016~2019年期间分4期支付,每年分别支付1-2亿元不等。如下表:

2016年12月3日,新潮能源公告称双方又签订了补充协议:嘉华盛裕同意在2016年12月25日之前一次性支付剩余所有款项,按原协议分期付款折现后,嘉华盛裕仅需向新潮能源支付6.45亿元,剩余0.57亿元无需支付。

嘉华盛裕平地一声雷陡然而富,突然变得很有钱。

更巧合的是,2016年12月23日,新潮能源向合盛源矿业支付6亿投资款第二天,新潮能源就收到嘉华盛裕支付的6.45亿元交易尾款。

如果这个交易闭环成立的话,那么从新潮能源流出去的6亿元可能实质上又流回到上市公司,只是冲抵了15亿资产剥离的交易尾款。

那么,本质上15亿元的作价很可能本身就是有兜底抽屉协议的,而这15亿的交易事项正是新潮能源2015年盈利的关键,否则上市公司可能已经连续三年亏损了。

聊完旧闻,说新事:近一年来,新潮能源股东之间陷入撕逼大战,你方唱罢我方登场,好不热闹——如果不是牛市来了,风云君早搬个小板凳蹦过去当个合格的吃瓜群众了。

那新潮能源现在主要做什么业务,值得双方争来争去?

劣迹斑斑的公司,股市老油条德隆系在里面翻云覆雨的公司,管理层不诚信的公司,差点退市的公司,怎么就这么香了呢?

三、新潮能源现有业务有多香?

2019年,除了媒体争相质疑的1.77亿元“假茅台”销售收入,新潮能源剩余58.93亿收入全部是海外油田贡献的。

1、“假茅台事件”:新管理层也曾被质疑掏空

说油田业务之前,简单聊两句公司的茅台酒业务。

2018年6月的股东会上,因刘志臣提名的董事及监事均被罢免或主动离职,刘老板失去对新潮能源的控制。

在另一众股东的拥戴下,刘珂黄袍加身,成为新潮能源董事长。

新官上任三把火,刘珂董事长高瞻远瞩,深怀一颗感恩的心,决定专注主业一门心思搞好业绩:到任后立马决定炒茅台和五粮液(209.030, 0.13,0.06%)!!(2018年7月)

8月份就和上海尊驾酒业集团有限公司(以下简称“尊驾酒业”)签订了贸易协议,然后一把付出去1.55亿元的预付款。

咦,这心急火燎的速度仿佛在哪见过?

但很快就有舆论质疑这是掏空上市公司。监管部门也操碎了心,翻来覆去地问询。

夹杂着舆论的质疑和监管部门的追问,2019年新潮能源白酒业务实现收入1.77亿元,成本1.56亿元。

从确认的1.56亿成本来看,2018年心急火燎的一把就把炒茅台的钱支出去了。

另据腾讯新闻、新浪财经等媒体转载引用了一篇名为《客户和供应商高度重合,新潮能源陷财务造假疑云?》的文章里的信息,新潮能源酒类贸易业务的客户就上海勍宇贸易有限公司和上海颜依贸易有限公司两家公司,供应商只有尊驾酒业。这三家公司不仅注册地挨着,连使用的邮箱都是同一家集团内部邮箱。

从后来1.77亿的收入来看,更像是在媒体和交易所的监督下,被迫假戏真做的业务。至于这酒是真买了还是假买了,曾有监事提出要查看白酒贸易业务相关资料——当然没有如愿。

从这点来看,感谢媒体和监管部门的监督,你们不但帮上市公司守住了钱袋子,还帮它挣了点利息回来。

2、置入页岩气油气资产,单车变马丁?

好了,说回到本文的重点油气资产。

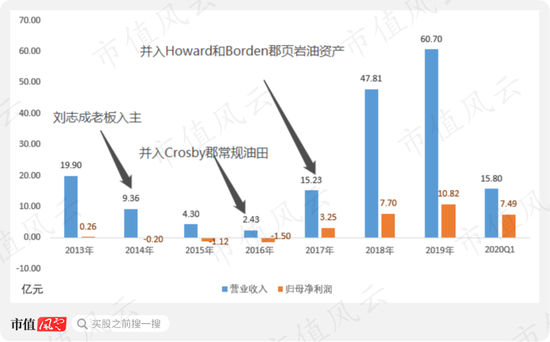

新潮能源海外油田资产包括先后收购过来的美国德克萨斯州的Crosby郡的Hoople常规油田、Howard和Borden郡的Moss Creek页岩油藏资产。

其中, Moss Creek页岩油田是最核心的资产,位于美国页岩油核心产区Permian盆地的核心区域。Permian盆地是美国最重要的油气产区之一。

风云君在《石油战争突然白热化,美国页岩气革命的“门面和荣光”活得还好吗? | 海外风云》研报也提过,全球最大的独立油气生产商之一先锋自然资源(PXD.N)已经在2019年把所有探井都龟缩到Permian盆地,就是因为Permian盆地油气资源最优质的。

Crosby郡的常规油田经营数据自2015年底纳入新潮能源财务报表,Howard和Borden郡的页岩油藏资产经营数据自2017年8月纳入新潮能源财务报表。

自打拥有了油田资产,尤其是2017年拥有了页岩气油田资产后,新潮能源摇身一变,单车变马丁:仅2020年1季度,新潮能源就实现了15.80亿元的营业收入,7.49亿元的净利润。

3、毛利率波动不大正常吗?

新潮能源生产的石油和天然气主要通过集输管线从井口经过中游厂商的管网售往目的地,原油销售价格参照美国WTI价格,天然气销售价格参照Henry Hub价格。

但最近三年,无论是WTI期货价格还是Henry Hub天然气报价,波动都是比较明显的,尤其是天然气价格,一路走低,如下图:

(注:红字部分为该期间每日收盘价的算数平均数)

(注:1百万英热≈1千立方英尺)

而下表中新潮能源油气业务毛利率波动并不是特别明显,这正常吗?

根据新潮能源2019年报,当年销售石油1,546.26万桶,销售天然气1,815.70万Mcf,从数量单位上看似乎一半一半。

但以2019年WTI月平均单价57.02美元/桶,Henry Hub 月平均单价2.56美元/百万英热估算来看,石油业务贡献了94.99%的营收,是绝对的收入来源,如下表:

(注:1百万英热≈1千立方英尺)

即天然气业务看上去单位大,但收入绝对贡献值少,虽然价格波动大,但对毛利率波动影响有限。

再换一个角度,按照WTI原油价格去倒推美元原油的全成本分析全成本是否稳定,如下表:

(注:95%营业由原油贡献,所以油气业务毛利率基本代表了原油业务毛利率)

从理论上说,原油价格波动性大,但成本相对稳定的,上表分析出来原油业务的全成本还是比较稳定的,近两年维持30美元左右,30美元就是一个分界线。

4、2020年一季度毛利率有没有水分?

众所众知,2020年伊始,原油价格就一路跌跌不休,甚至首次跌入负值。

那么2020年一季度新潮能源的毛利率如何呢?45.13%,较2019年同期下滑2.74%,这么剧烈的波动只下滑了2.72%个百分点,这,合理吗?

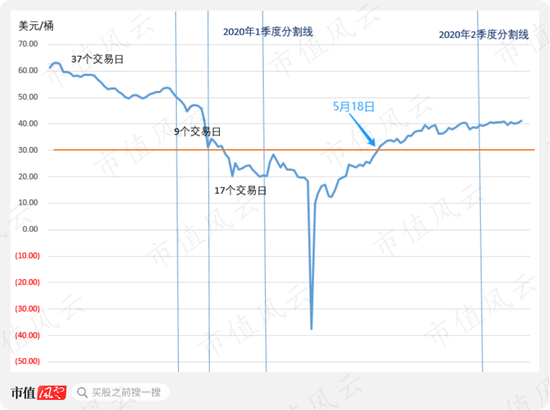

风云君特意统计了下面这张图:

有37个交易日,原油价格位于50-60美元/桶之间,按照30美元的全成本估算,毛利率约40%-50%;

有9交易日,原油价格位于40-50美元/桶之间,按照30美元的全成本估算,毛利率月25%-40%;

另有17个交易日,原油价格跌破30美元/童,毛利率为负数。

2020年一季度45.13%的毛利率有没有水份仁者见仁,但2020年2季度毛利率为负数应该跑不了。

此外,2020年一季度大幅盈利的另一个主要原因是使用套期保值工具贡献了5.87亿元的营业利润。

2017年半年,装入Moss Creek 页岩气石油资产后,贷款银行就要求Moss Creek已探明已开发储量的最少50%进行套期保值,套期保值工具主要是为了避免石油价格剧烈波动。

套期保值工具的作用主要是避免原油价格剧烈波动,2018年及2020年1季度原油价格剧烈波动时候就挣钱,2017年、2019年则是亏钱的。

小结:油气资产价值简述

新潮能源新旧股东披头散发地撕成一团争夺控制权,与上市公司的油气资产令人眼馋有很大的关系。

根据新潮能源2019年报,其油气资产已证实的原油储量3,067.61万吨,约2.24亿当量桶,按60美元/桶估算约134.4亿美元;天然气储量101.54亿立方米,约3.59亿千立方英尺,按2美元/千立方英尺估算,约7.17亿美元。

接下来主要还是说原油。

已证实储量的3,067.61万吨原油中,已开发1,587.94万吨,未开发1,406.44万吨,约50%原油未开发;

2019年采出量220.90万吨,按照这个开采进度,暂时不用担心很快就被开采完。

此外页岩油气开发的一大特点就是开发周期短,项目灵活性强,可依据油气价格、开发成本、以及公司的现金流管理需求决定已证实储量的开采时点。

总体说来,新潮能源的油气资产还是很优质的,但是否具备投资价值取决于两个因素:一个是原油价格回升的快慢。

另一个因素则极为关键,上市公司啥时候能碰到一个不喜欢掏空、把心思用在干点正事并且愿意回报投资者的爹啊!